検索する

検索する

執筆:野村證券株式会社フード&アグリビジネスビジネス・コンサルティング部

コンサルタント 増子 桃子(2025年4月11日)

1. 拡大を続けるふるさと納税―その背景と発展

ふるさと納税は、2008年に総務省の主導で導入された制度であり、「地方で生まれ育ち、都会に移り住んだ人が、税制を通じてふるさとや応援したい地域に貢献する仕組みを作る」という想いのもと創設された。地域を支援する新たな選択肢として導入されたこの制度について、総務省は次の三つの意義[1]を提示している。

- ① 納税者が寄付先を選択することで、税の使われ方を考えるきっかけとなる

- ② お世話になった地域やこれから応援したい地域の力になれる

- ③ 自治体が取組をアピールすることで、自治体間の競争が進み、地域のあり方をあらためて考えるきっかけとなる

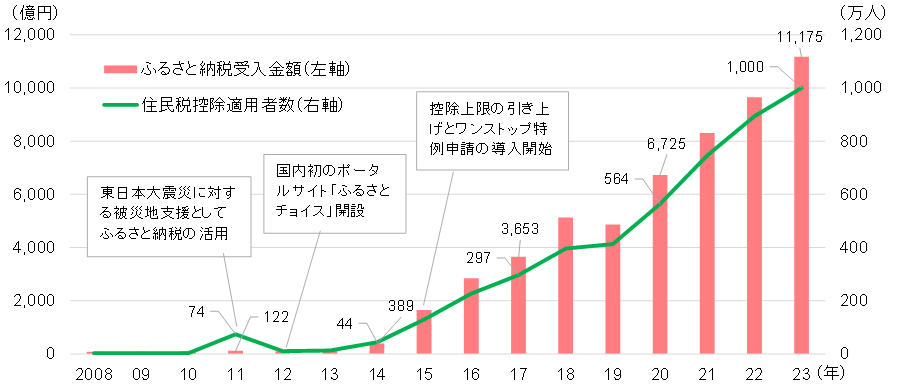

このように、「納税者と自治体が、お互いの成長を高める新しい関係を築いていく」という理念のもとで始まったふるさと納税は、2011年の東日本大震災を契機とする被災地支援への寄付が広がることで認知度が高まった。さらに、2012年には国内初のふるさと納税専門のポータルサイト「ふるさとチョイス」が開設されて利便性が向上したほか、2015年には控除上限の引き上げとワンストップ特例申請の導入によって手続きが簡素化されるなどで、利用者が一気に拡大した。この結果、寄付者数と寄付総額は急増し、2023年度には寄付総額が1兆円を超え、ふるさと納税利用者と言える住民税控除適用数も1,000万人を突破するなど拡大を続けている(図表1)。

現在では、ほとんどの自治体が寄付の「御礼」として返礼品を提供しているが、導入当初は、返礼品を送る自治体はごく一部であり、寄付金の使途を提示することで寄付を募ることが主流であった。2012年のポータルサイト開設以降、寄付する自治体を「返礼品で選ぶ」という文化が徐々に浸透し、返礼品の内容や形式も多様化している。こうした中で、寄付者の動機は「返礼品」が大半を占めるようになり、自分にゆかりがある「ふるさと」を応援するという当初の理念が十分に実現されているとは言い難い状況となっている。また、自治体間の寄付獲得競争が激化する中で、地域振興と直接結びつかない返礼品も見受けられるようになり、制度の在り方が問われる場面が増えている。

図表1 ふるさと納税受入金額と住民税控除適用者数の推移

しかしながら、「返礼品」をきっかけに寄付先の地域やその魅力を知り、地域支援の輪が広がるというポジティブな側面も見逃せない。ふるさと納税の導入当初に掲げられた意義を再確認し、地域振興や地方創生へと繋げるためには、返礼品を単なる物品提供にとどめるのではなく、地域の持続可能な発展を促進する仕組みへと進化させることが求められる。筆者がその一例として注目したいのが、「食農分野」における返礼品の影響であり、この分野が地域経済に与える影響や課題を掘り下げていきたい。

2. 食農分野に見るふるさと納税の効果と課題

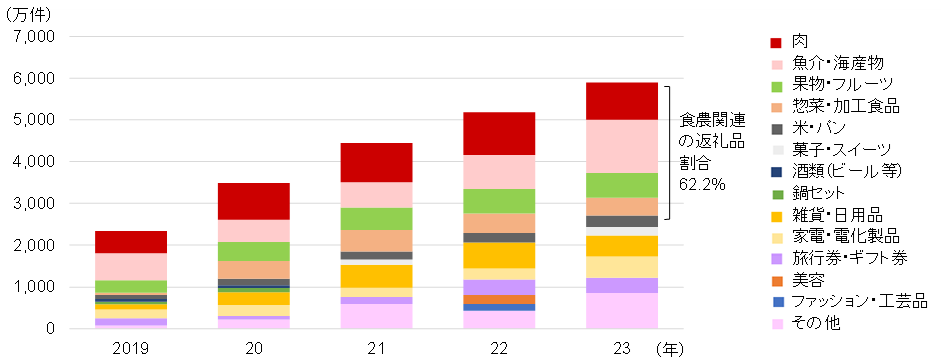

ふるさと納税返礼品の中でも、食品や農産物は人気の高いカテゴリであり、寄付件数の6割強が食農分野に関連している(図表2)。2023年度の寄付受入金額は1.1兆円であり、このうち返礼品調達額は約3割であるため、食農分野の返礼品調達額は1,980億円(1.1兆円×0.6×0.3)と推定される。農業・食料関連産業の国内生産額(概算値)が114兆円(2022年)[2]であることを考えると、規模は小さいものの、食農産業が主要産業となっている地方自治体では、非常に大きな影響力を持つと考えられる。

例えば、2022年および2023年にふるさと納税受入額が第2位となった北海道紋別市は、2022年に194億円の受入額を記録しており、このうち食農分野の返礼品調達額はおよそ35億円[3]と推計される。この金額は市の農業産出額(79.7億円[4])の44%に相当し、地域経済を支える重要な財源となっている。また、宮崎県都城市では、宮崎牛や豚肉、焼酎を返礼品として戦略的に活用し、寄付額全国1位を記録した。市では寄付金を子育て支援や教育施設の整備に充てるなど、地域経済の好循環を生み出している。

図表2 ふるさと納税 返礼品カテゴリ別寄付件数の推移

一方で、現行の食農分野の「物品型返礼品」には以下のような課題が存在している。

① 特産品の有無による寄付額格差

特産品が地域間競争を左右する状況が続いており、特産品に恵まれない自治体では寄付が伸び悩む傾向にある。特産品の提供が難しい自治体では、寄付者を引き付ける手段が限られ、競争力の格差が拡大している。

② 自治体と寄付者の繋がりの希薄化と「官製通販」化の懸念

1章でも触れたように、寄付の主な動機が「返礼品取得」となっており、寄付先自治体への関心が薄れている。ふるさと納税の本来の目的である「ふるさとを応援する」という意義が薄まり、制度が「官製通販」化しているという批判も存在する。

こうした課題を解決していくために、筆者が注目しているのが、「体験型返礼品」である。近年、寄付件数が増加傾向にある旅行券やギフト券を軸とした体験型返礼品は、物品型返礼品の課題を解決する糸口となり得る。特に、人気の高い食品・農産物と組み合わせた「食農体験型返礼品」は、地域の持続可能性を高めるとともに、寄付者との繋がりを深める有効な手段となり得る。

3. 「食農体験型返礼品」の可能性

近年、消費者の価値観は「モノ消費」から「コト消費」へ移行している。物理的な商品を購入して得られる満足感よりも、心に残る体験や感情的な価値に重点を置き、形として残らない「経験」を求める傾向が強くなっている。この動きは、ふるさと納税返礼品の新しい選択肢として「体験型返礼品」の普及を後押ししている。また、レッドホースコーポレーション株式会社が実施したアンケート調査[5]によると、体験型返礼品利用者の9割が「寄付で訪れたまちにまた訪れたい」と回答しており、寄付者が地域に対して継続的な関心を持つきっかけとなり、体験型返礼品が地域の交流人口だけでなく、関係人口の創出に寄与することも示唆されている。

体験型返礼品の中でも、食農体験型返礼品は、地域独自の農業や食文化を活用し、寄付者が地域を訪問して体験することで、物品返礼品の課題を補完する可能性があると筆者は考える。図表3でまとめるように、食農「物品型」返礼品は、寄付者の利便性や地場産業の短期的な売上増加に繋がるという利点はある一方で、食農体験型返礼品は、返礼品に留まらず、寄付者が寄付先自治体へ訪問することでの地域経済への波及効果や地域住民との交流による関係構築・リピーターや関係人口の創出に繋がり、また、ふるさと納税返礼品以外への展開も可能性があると考えられる。

図表3 食農物品型返礼品と食農体験型返礼品の比較

| 項目 | 食農物品型返礼品 | 食農体験型返礼品 |

| 提供内容 | 地域の特産品(食品、農産物等)を寄付者へ送付 | 地域に関連する農業や食文化等の体験やサービスを提供 |

| 寄付者の利便性 | 寄付手続き後、返礼品の発送を待ち、受け取るのみであるため、寄付者の利便性は高い | 寄付手続き後、寄付先自治体へ訪問するための交通の手配、宿泊予約が必要であり、手間と時間を要する |

| 地域への経済効果 | 返礼品調達先である地場産業の売上増加に貢献 | 寄付者が寄付先自治体へ訪問することで、体験・サービスを提供する地場産業の売上増加の他、宿泊・飲食業等の地域経済への波及効果 |

| 寄付者との繋がり | 返礼品の提供後の、継続的な関係構築が難しく、短期的な繋がりとなる | 寄付先自治体を訪問し、地域住民との交流することで、地域との繋がりが生まれ、リピーターや関係人口を創出 |

| ふるさと納税以外への展開・波及 | 地元特産品の知名度向上による販路拡大やブランド力強化 | 食育への展開:都市部の学校のフィールドワーク・教育プログラム化。企業の福利厚生として農業体験導入インバウンド観光への展開:アグリツーリズムやグリーンツーリズム等の地域資源を活用した訪日外国人向けのプラン設計へ波及 |

それでは、実際にはどのような体験やサービスが食農体験型返礼品として考えられるか。ふるさと納税のポータルサイトで紹介されている返礼品を例に整理を行った(図表4)。いずれの体験においても、地域の魅力や価値を向上させ、寄付者の地域や食農分野に対する理解醸成に繋がり、寄付者と地域の新たな関係性を構築する可能性がある。

図表4 食農体験型返礼品の例一覧

| 返礼品の種類 | 内容 | 期待される効果 対地域 | 期待される効果 対寄付者 | 具体例 |

| 農業体験 | 野菜や果物等、地元特産品の収穫体験畑や田の区画、茶やオリーブの樹のオーナー制度等 | 農業の魅力をアピールし、地域農業の理解と支援を促進休耕地や耕作放棄地等の有効活用 | 普段口にしているものを自らの手で育て、収穫することで、食べ物の価値や生産者の努力を理解 | 新潟県糸魚川市 「農業体験+お米の定期便『米主』プロジェクト」愛知県安西市 「レンコン掘り体験」 |

| 漁業体験 | 漁船に乗り、魚を捕る体験を行い、地域の海産物を楽しむ | 地域漁業の活性化地域の海産物の認知度向上 | 漁業の魅力や海産物の価値を直接体験し、地域の海洋資源への関心が深まる | 高知県中土佐町 「上ノ加江漁港の漁業体験」和歌山県串本町 「沖釣り体験」 |

| 酪農体験 | 酪農現場で牛の飼育や乳搾り等を体験チーズやバター等乳製品の加工体験 | 地域酪農の魅力を発信乳製品のブランド力を強化 | 酪農の現場を知り、食品の生産過程を学ぶ | 沖縄県大宜味村 「自然の中で酪農&バターづくり体験」北海道広尾町 「広尾町の魅力を楽しむ酪農漁業体験ツアー」 |

| 地元食材を使った料理教室 | 地元食材を使った料理や郷土料理を学びながら、地域の食文化に触れる体験 | 地域の食文化や郷土料理の認知度を向上地元食材のブランド力向上 | 地元食材の魅力や地域ならではの食文化や郷土料理を学ぶことで、地域の歴史も垣間見ることができる | 新潟県新潟市 「新潟強度料理教室」千葉県四街道市 「農家キレド 畑と野菜の料理教室体験」 |

| 酒造り 体験 | 地元特産品である日本酒や焼酎等の製造工程を学ぶ体験 | 地域酒文化の発信観光資源としての価値向上 | 日本酒や焼酎の製造過程を学び、地域の伝統的な酒文化を学ぶ | 長野県佐久市 「KURABITO STAY 蔵人体験」奈良県大和郡山市 「中谷酒造 酒造り体験」 |

| 農村民泊体験 | 農村に宿泊し、農作業や地元の日常生活を体験 | 地域住民との交流を促進し、関係人口を創出 | 地域の日常生活の体験を通じて、地域文化への理解が深まる | 宮崎県高千穂町 「農村民泊」大分県宇佐市 「安心院農村民泊」 |

例示した以外にも、食農体験型返礼品の種類は多岐にわたっている。また、既存のサービスから展開も可能であり、肉や魚介類といった特産品がなくとも、各自治体の工夫次第で、魅力的な体験やサービスを企画することができる。各地域が持つ特性に応じた食農体験型返礼品を開発することは、地域の価値・魅力の再発見する機会に繋がる。

さらに、食農体験型返礼品は、クラウドファンディング型ふるさと納税と組み合わせることで、ふるさと納税の三つの意義を最大限発揮することができるのではないかと筆者は考える。クラウドファンディング型ふるさと納税とは、地方自治体が目標金額・募集期間等を定め、特定の事業・プロジェクトにふるさと納税を募るものであり、寄付者は共感・支援したいプロジェクトに対し、直接応援できる仕組みである。地域の食農産業の課題解決を目的としたプロジェクトも多数存在し、クラウドファンディング型ふるさと納税についても、返礼品を受け取れることがほとんどである。その返礼品をプロジェクトに関連した食農体験型返礼品とすることで、寄付者自らが支援したプロジェクトの現場を体験し、課題解決に寄与したという実感を得ることができる。結果として、寄付先自治体とのより深い関係性を構築し、地域への愛着や継続的な関心へと繋がるのではないだろうか。

おわりに

ふるさと納税は、筆者が取り上げた課題以外にも、都市部の税収減少や公平性の問題、制度運営上の課題等、さまざまな課題が議論されている。それでもなお、地方が持つ独自の魅力や価値を再発見し、その魅力や価値を都市住民に向けて発信し、都市住民との関係人口や交流人口といった新しい関係性を築くきっかけとなるこの制度は、都市への人口集中が進み、地方の人口減少や経済的疲弊が進む状況下において、地方創生に繋がる重要な打ち手になると考える。

本稿で取り上げた「食農体験型返礼品」が、現行の制度の課題を解決する一助となり、本来目指している理念や意義を十二分に発揮できるような制度へ進化していくことを期待したい。

[1] 総務省「ふるさと納税ポータルサイト ふるさと納税の理念」(https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/policy/)

[2] 農林水産省「令和4年 農業・食料関連産業の経済計算(概算)」(https://www.maff.go.jp/j/tokei/kekka_gaiyou/keizai_keisan/r4/index.html)

[3] 194憶円の受入額のうち、返礼品調達額を3割、食農分野の返礼品の割合を6割と仮定し推計

[4] 農林水産省「令和4年 市町村別農業産出額(推計)」(https://www.maff.go.jp/j/tokei/kouhyou/sityoson_sansyutu/)

[5]レッドホースコーポレーション株式会社「【ふるさと納税に関するアンケート調査】“コト消費”返礼品が拡大。寄附者の90%が「また、訪れたい」と回答。」

(https://prtimes.jp/main/html/rd/p/000000385.000048395.html)

ディスクレイマー

本資料は、ご参考のために野村證券株式会社が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、野村證券株式会社はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料のいかなる部分も一切の権利は野村證券株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。

当社で取り扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。

外国株式の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

野村證券株式会社

金融商品取引業者 関東財務局長(金商) 第142号

加入協会/日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会