検索する

検索する

※画像はイメージです。

2025年3月下旬以降、世界中の金融市場の不安定性が高まっています。原因は、ほぼ議論の余地なく、トランプ政権の関税政策がもたらす不透明性といってよいでしょう。今回はトランプ政権の関税政策の織り込み度合いを、日米の企業業績予想の変化から推理してみることにしましょう。

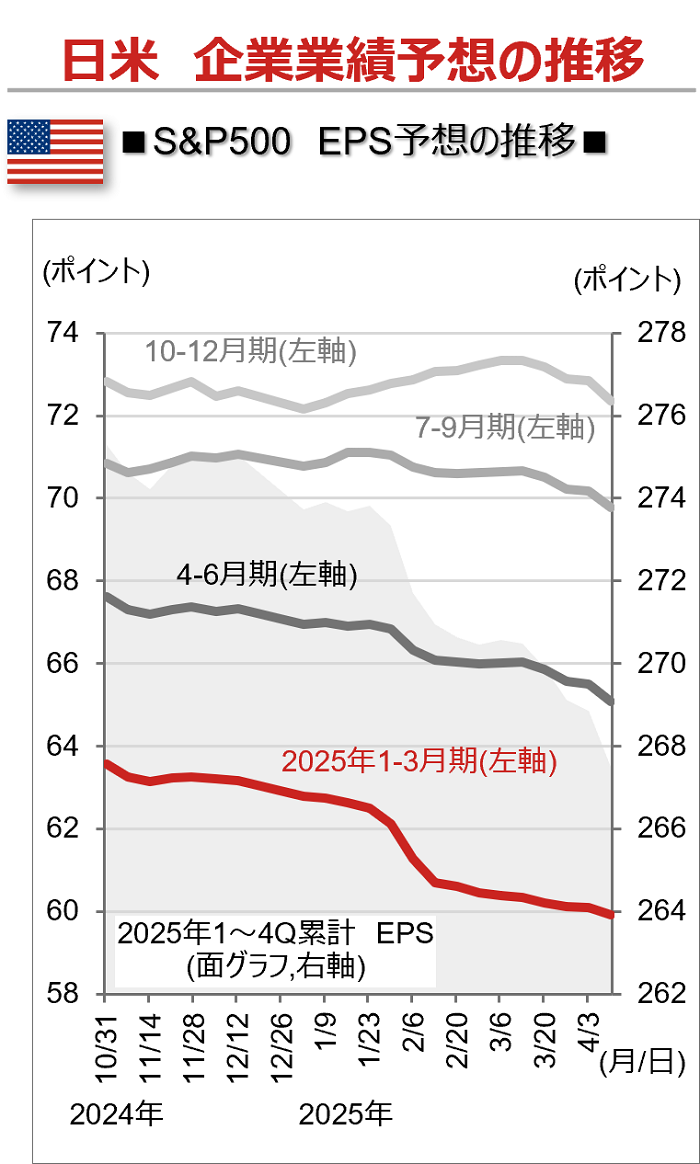

まず震源地の米国ですが、2025年2月以降急速に2025年年間の予想EPSが下方修正されています。ただ、四半期毎でみると、下方修正されているのは関税の本格発動前の1-3月期で、関税の影響が顕在化すると見られる4-6月期以降の修正は緩慢です。関税発動の影響はほぼ織り込まれていないと考えてよさそうです。

(注)S&P500の2025年予想EPSの推移(面グラフ)と、2025年の四半期ごとの予想EPSの推移(折れ線グラフ)。直近値は2025年4月11日。

(出所)LSEGより野村證券投資情報部作成

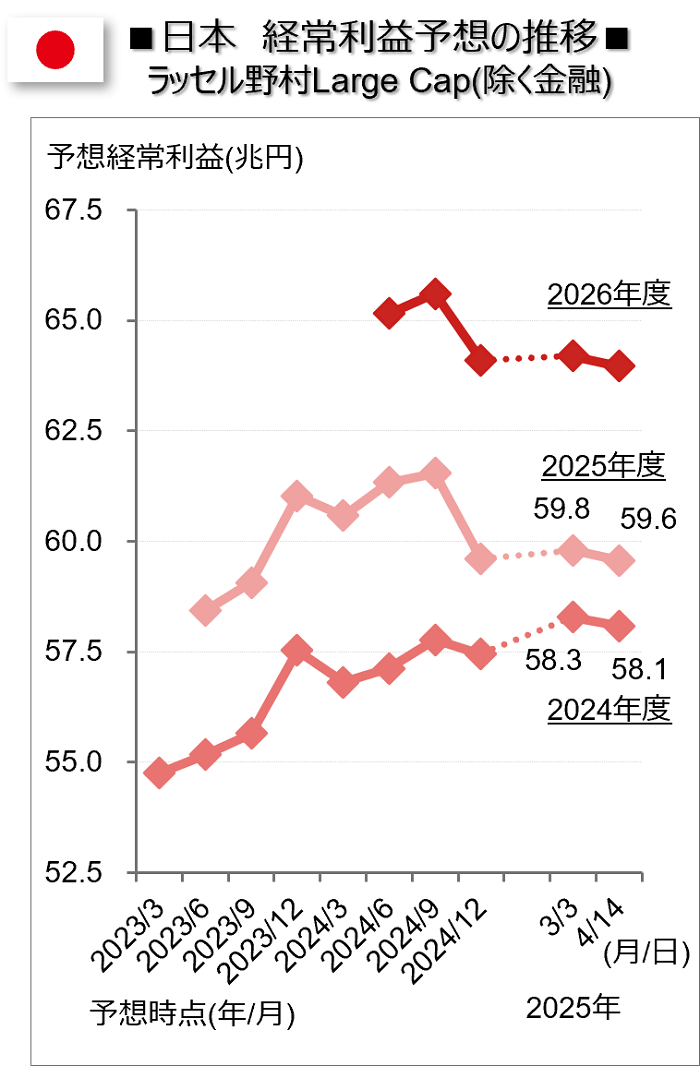

次に日本ですが、こちらは米国とは逆に2025年1-3月期は挽回生産の本格化などから3月まで業績予想は上方修正が優勢でした。ただ直近1ヶ月間は予想にほぼ動きはなく、米国と同様に関税発動の影響はほぼ織り込まれていないと思われます。

(注)ラッセル野村Large Cap(除く金融)の予想経常利益の推移。2025年3月3日までは実際の集計値で、直近値の4月14日は、アナリスト予想が非連続/欠損値が存在する企業等を除き集計した変化率で接続している。

(出所)市場戦略リサーチ部より野村證券投資情報部作成

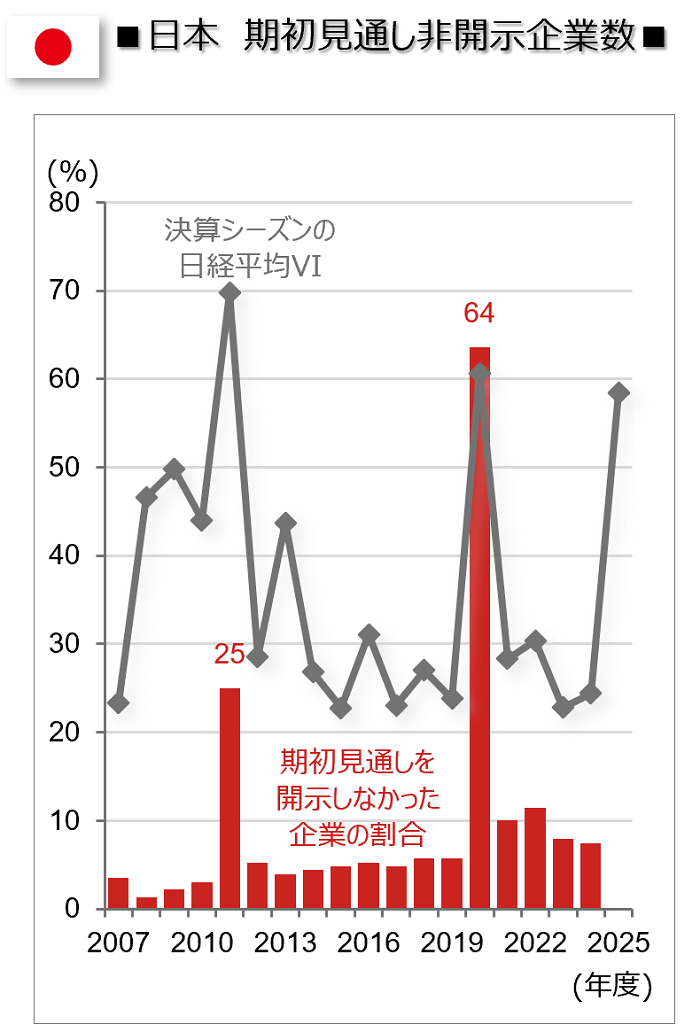

加えて日本では、通常4~5月に予定されている期初の会社見通しを公表しない企業が多数に上る可能性が懸念されています。過去においても、東日本大震災(2011年度)や、コロナ禍(2020年度)の際には会社見通しを開示しない企業が多数にのぼり、株式市場は不安定化しました。株式市場は、憂慮すべき事象の影響が定量的に把握できない場合、最悪ケースを前提に動くことから、株価は乱高下しがちです。現在の株式市場はこうした心理状態に相当程度近い、と考えられます。

(注)東証プライム市場上場企業のうち、3月決算企業を対象に集計している。

(注2)日経平均VIは、毎年5月末を終点とする50営業日の間の最大値を表示している。直近値のみ2025年4月14日を終点とする50営業日の最大値。

(出所)野村證券投資情報部作成

なお、会社見通しのその後ですが、2011年度の場合には当初想定以上にサプライチェーンの回復が早く、第1四半期決算の発表シーズン(7~8月)には期初見通し非開示企業が多い状況は解消されました。2020年の際には、コロナ感染が波状で押し寄せたことから、解消には2四半期を要しました。

今回の場合、①トランプ政権では関税からの税収を来年度以降の減税の原資の一部に充てるとしており、そのため②関税政策においてはスピード感を重視している、という見方が多いようです。この見方が正しければ、2011年度のように7~8月の第1四半期決算の発表シーズン頃から、影響が定量的に把握できるようになる可能性があります。その際、影響が想定よりも大きかったとしても、定量的に把握できるようになれば不透明感が払しょくされ、多くの投資家に安心感をもたらす効果が期待できるでしょう。