検索する

検索する

※画像はイメージです。

トランプ大統領は就任以来、貿易赤字の削減や製造業の国内回帰を掲げ、大型関税を相次いで導入してきました。為替についても、強すぎるドルを問題視する発言を繰り返しています。このため、市場の一部では「ドルに対する人々の信認が大幅に悪化するのではないか」といった声が聞かれます。

5月16日には米格付け会社大手のムーディーズ・レーティングスが米国債の長期信用格付けを最上位の「Aaa」から「Aa1」へ1段階引き下げたことを受けて、市場の「ドル離れ」懸念が高まっています。

ドルが基軸通貨の地位から転落するリスクが高まっているのでしょうか。基軸通貨を「貿易や資本取引など、国際的な経済取引における決済手段として最も選ばれる通貨である」と定義した場合、ドルが基軸通貨から転落する可能性は、現時点では非常に低いといえます。

IMFの調査によれば世界の輸出に占めるドル建ての割合は54%(1999~2009年平均)であり、同じくBIS(国際決済銀行)の調査では世界の為替取引におけるドルのシェアは44%(22年4月の1日当たりの平均)と、いずれも半分程度はドルを経由して行われています。

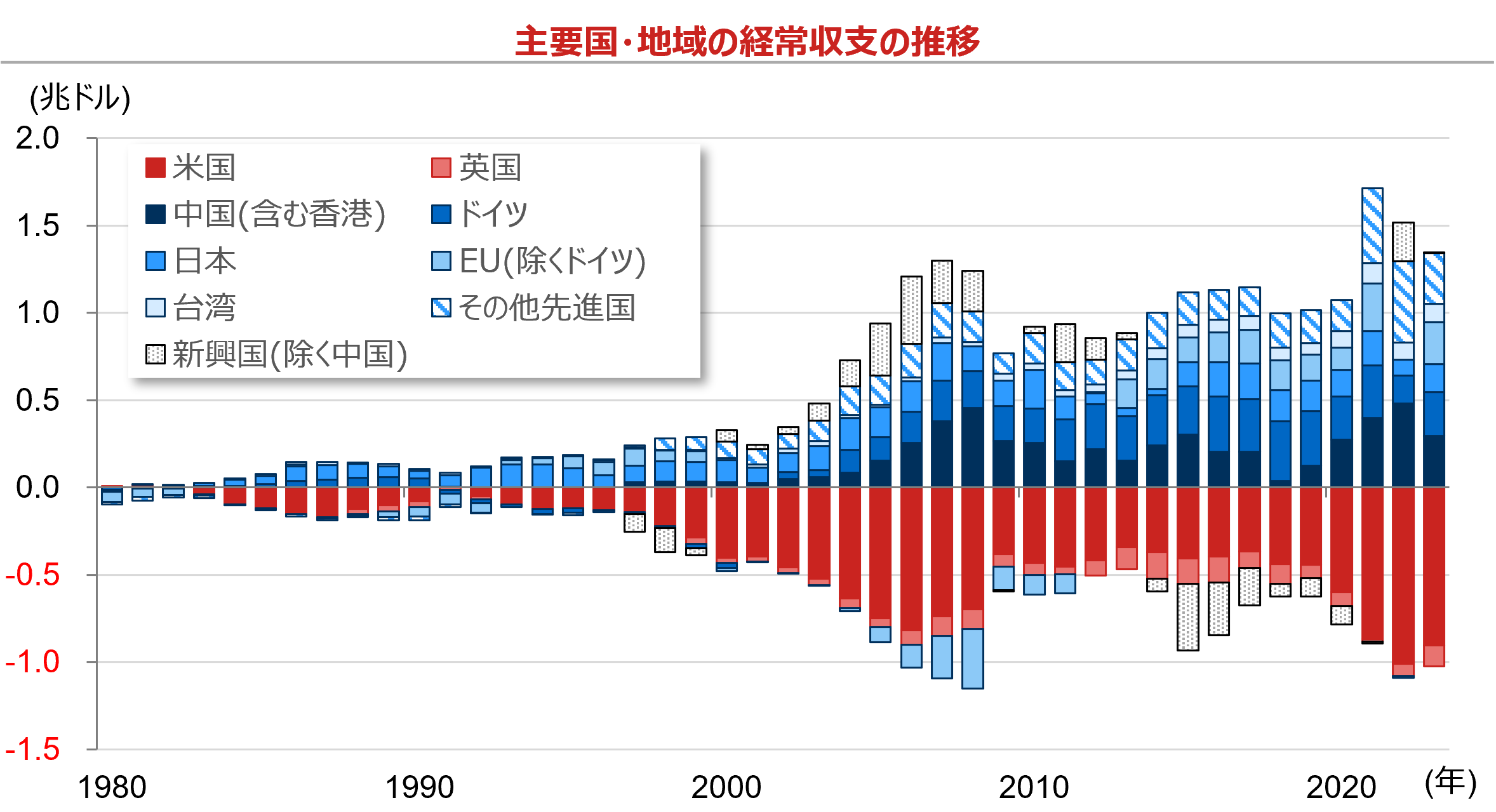

下記の図表は、主要国・地域の経常収支を見たものです。世界の経常赤字の過半は、米国の赤字であることがわかります。このことは、貿易や配当、利払いなどを通じて世界中にドルが供給され、世界中で流通していること、また米国にこれだけの赤字を計上できるだけの資金が還流していることを意味しています。この点から、基軸通貨としてのドルの地位を脅かす通貨が直ちに誕生する可能性は低いと言えます。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

(注)データは年次で、直近値は2023年。台湾は1984年以降、中国は1997年以降。

(出所)IMF『World Economic Outlook April 2025』より野村證券投資情報部作成

一方で、米国では経常赤字に概ね匹敵するペースで対外純債務が積み上がっているという見方もできます。このため、米国政府は経常赤字の削減や、米国が海外に所有している資産の価値を上げる目的で、ドルを切り下げるのではないか、との市場の懸念につながりやすい面があります。

実際、ドルに関しては、ニクソンショックやプラザ合意として知られるように、戦後だけでも2回の通貨切り下げが行われました。トランプ大統領の掲げる政策が、市場のドル切り下げ懸念を高めているようです。

ただし、ドルの切り下げは副作用も大きく、それだけでは経常赤字問題を解決できないことは歴史の教える通りです。現時点では、起こると影響が大きいけれどめったに起きない「テールリスク」であると言えます。