検索する

検索する

(注)画像はイメージです。

海外市場の振り返り

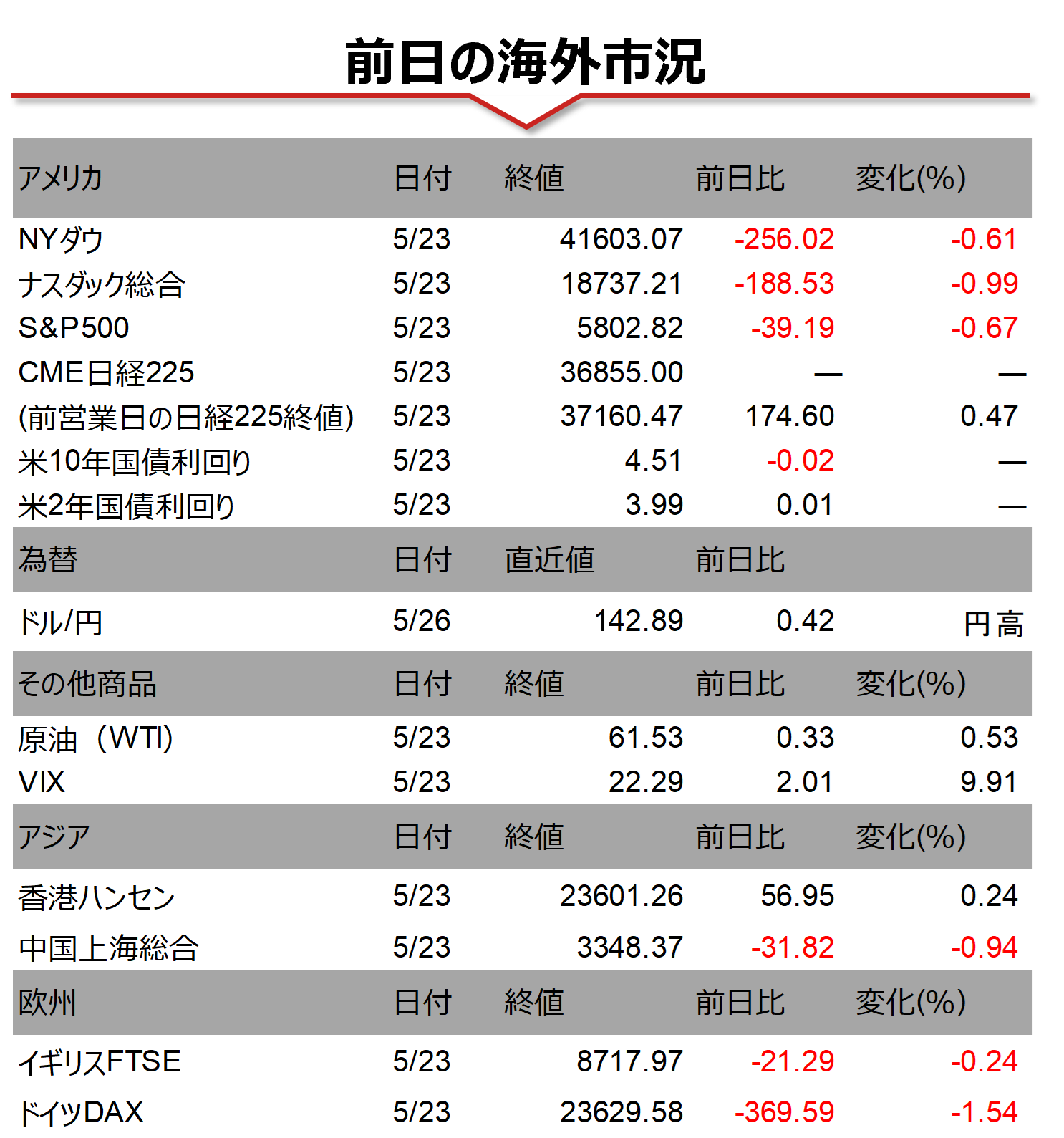

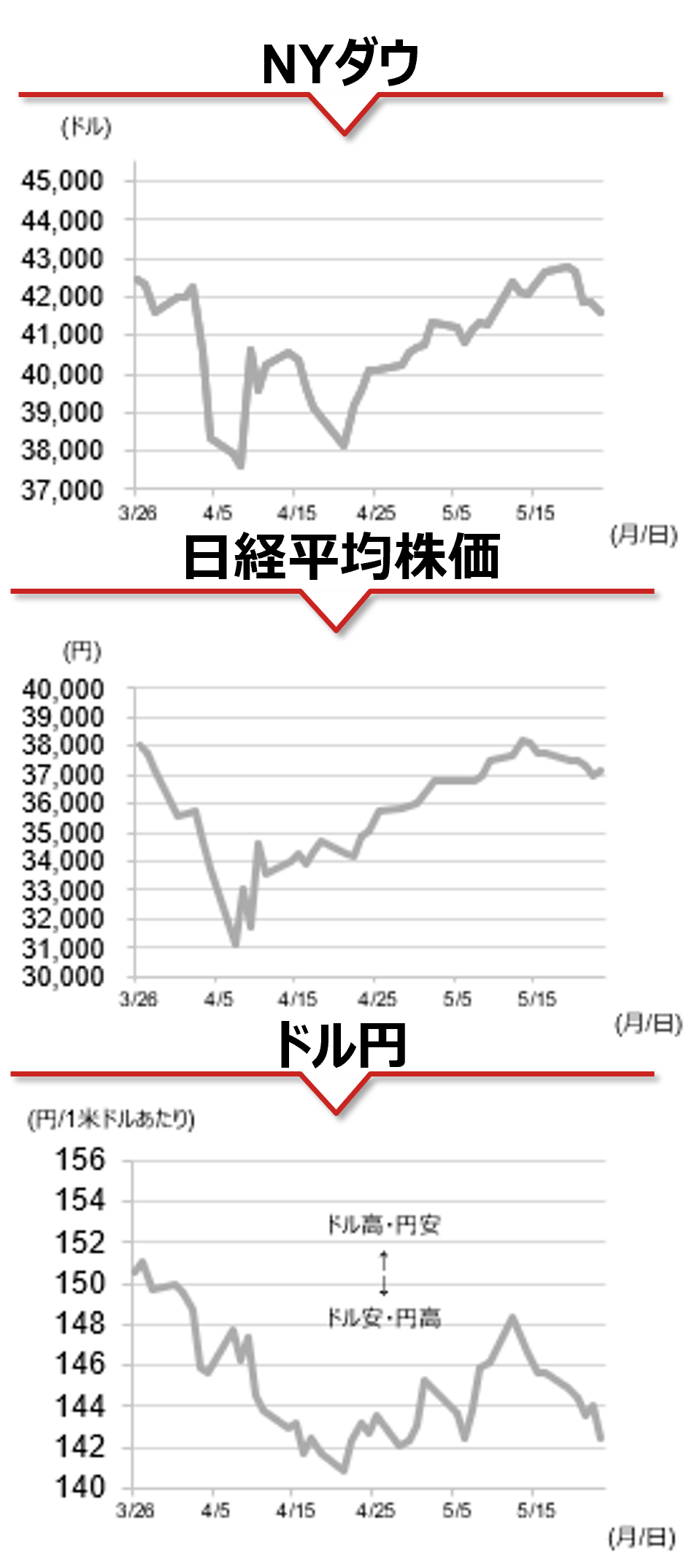

23日の米国市場では関税懸念が再燃し、リスクオフの展開となりました。S&P500は4営業日連続で下落、米ドルはG10通貨に対して全面安となり、対円でも1円以上下落し、142円台半ばまで低下しました。トランプ大統領はEUからの輸入品に6月1日から50%の関税を課す考えを示し、スマートフォンへの25%の関税賦課案についても、全ての海外製デバイスに適用すると述べました。米国の通商政策を巡っては、トランプ大統領が日本製鉄とUSスチールの提携を発表、ベッセント財務長官が貿易面で「複数の大型合意」が数週間以内に発表される可能性があると発言するなど、好材料もありました。ただし、市場では関税政策を巡る事態の改善期待が高まっていたことから、ネガティブなニュースにより強く反応したようです。

相場の注目点

23日には、米国のベッセント財務長官が、今夏にも補完的レバレッジ比率(SLR)から国債を除外する可能性があると述べたことが市場の注目を集めました。米国債がSLRから除外されれば、銀行の国債購入余力が高まり、長期金利の低下につながることが期待されます。主要先進国の債券市場では、超長期国債の利回り上昇が続いています。この点に対して各国の政策当局は、自国固有の状況ではなく、財政の持続性に対する市場の懸念を反映したものではない、と説明しています。日銀の野口審議委員も22日の講演で足元の超長期金利の上昇は異常な動きではないとし、日銀が何らかの対応に動くような状況ではないとの見解を示しました。一方、19日には米国最大手の金融機関のCEO(最高経営責任者)が、市場はインフレや信用リスク、地政学リスクを十分織り込まず、「慢心している」と警告を発しました。当面の間は、トランプ政権の通商政策と並んで、超長期金利など債券市場の動向と、株式市場への影響も注視する必要がありそうです。

(野村證券 投資情報部 尾畑 秀一)

(注)データは日本時間2025年5月26日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。