検索する

検索する

建物を所有していた夫婦の一方が亡くなった場合、残された配偶者が住み慣れた自宅に住み続けたいと思っても、相続財産の内容や他の相続人との分割協議によっては、「自宅を売却しなければならない」、「自宅は残っても手元に現金が残らない」といった問題が生じることがありました。こうした残された配偶者の居住権保護のため、「配偶者居住権」という権利を取得することができます。今回は、その要件やデメリットについて大手町トラストの税理士に伺いました。

(注)画像はイメージです。

はじめに

配偶者居住権とは、被相続人の配偶者が相続開始の時に居住していた被相続人の所有建物を対象として、終身又は一定期間、配偶者にその使用及び収益を認めることを内容とする法定の権利です。

今回は配偶者居住権の概要、及びその留意点等について説明します。

配偶者居住権の概要

配偶者居住権は、相続によって当然に成立する「配偶者短期居住権」と、遺贈又は遺産分割によって取得することができる「配偶者居住権」の2つに区分されます。

配偶者短期居住権

配偶者が相続発生時に被相続人所有の建物に無償で住んでいた場合に、遺産分割協議がまとまるまでか、協議が早くまとまった場合でも被相続人が亡くなってから6カ月間は無償で建物に住み続けることができる権利で、使用借権類似の債権として相続税の課税対象外です。

配偶者居住権

建物の価値を「居住権」と「所有権」に分けて考え、残された配偶者は建物の所有権を持っていなくても、一定の要件の下、居住権を取得することで、亡くなった人が所有していた建物に引き続き住み続けられる権利です。相続税の課税対象となります。

配偶者居住権の成立要件は下記(1)~(3)の通りです。

〈配偶者居住権の成立要件〉

(1)配偶者が被相続人の財産に属した建物に相続開始の時に居住していたこと

(2)遺産分割、遺贈、死因贈与等により配偶者居住権を取得すること

(3)被相続人が相続開始の時において居住建物を配偶者以外の者と共有していないこと

なお、配偶者居住権は、その設定の登記を備えた場合に対抗要件を具備するとされています。

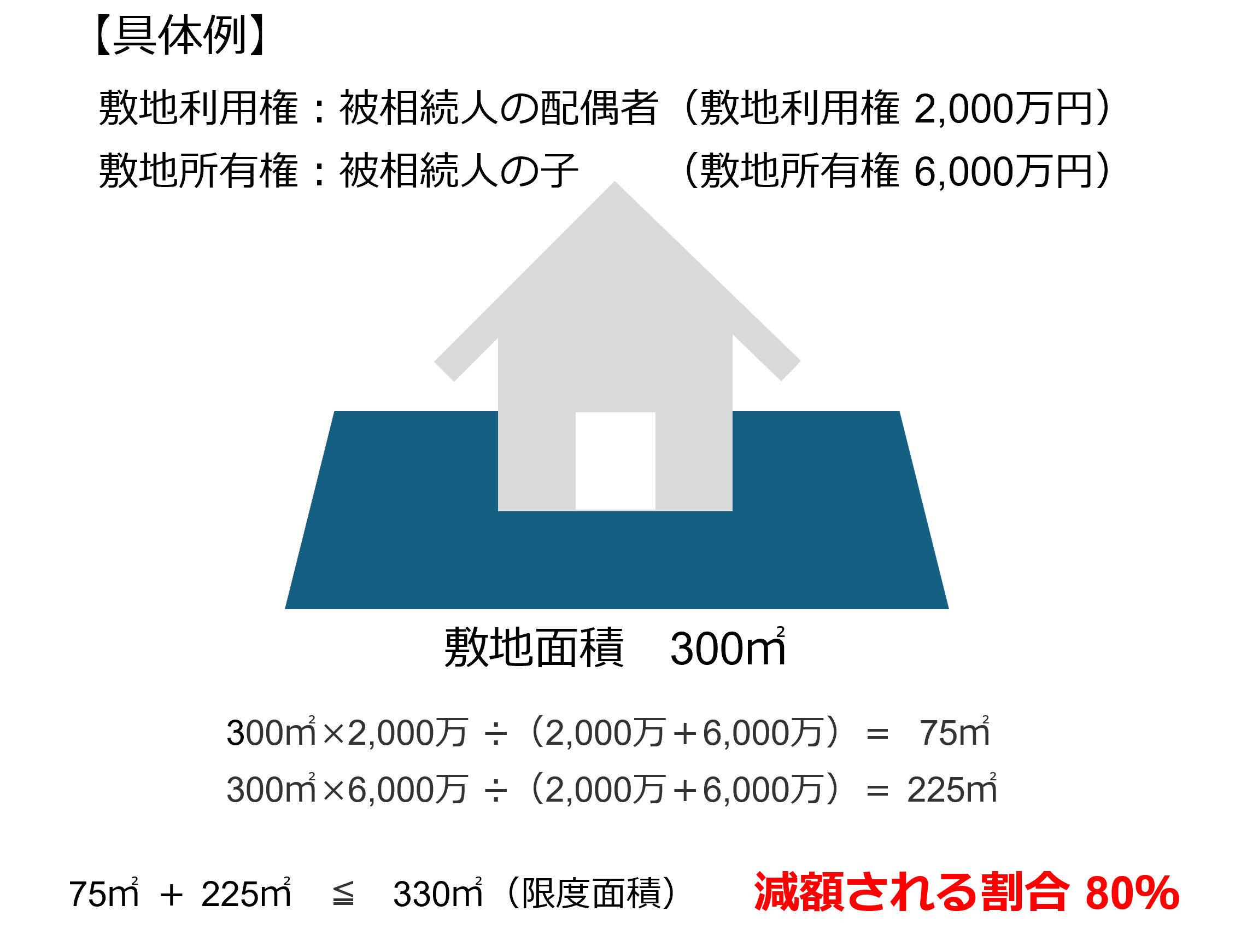

小規模宅地等の特例の適用について

相続や遺贈で取得した財産のうち、被相続人やその親族が事業や居住に使っていた宅地等の一定の面積までの部分(「小規模宅地等」といいます。)については、相続税の課税価格を減額できます。

小規模宅地等の特例において以下の(A)(B)についても特例対象宅地等に含まれます(但し、配偶者居住権は含まれない)。

(A)配偶者居住権に基づく敷地利用権

(B)配偶者居住権の目的となっている建物の敷地の用に供されている宅地等の敷地所有権

(A)又は(B)の全部又は一部を特例対象として選択する場合の特例対象宅地等の面積については、次のように計算します。

※相続時精算課税による贈与や特例事業用資産に関する贈与・相続の場合は、この特例は適用されません。また、「宅地等」とは建物の敷地として使われる土地を指し、農地や棚卸資産などは含まれません。

配偶者居住権設定によるメリット・デメリットについて

(1)メリット

配偶者が配偶者居住権を取得することにより遺産分割などで取得する財産は増えることになりますが、配偶者の税額軽減の適用を受けることにより一次相続の税額が軽減される可能性があります。

また、配偶者居住権は、配偶者が死亡した場合は権利が消滅することとされているため、二次相続において配偶者の財産として相続税は課されません。

(2)デメリット

【居住者】

配偶者居住権は家に住む権利のため、配偶者は所有者の承諾がなく自宅を売却することや第三者に賃貸することもできません。

【所有者】

配偶者居住権は、配偶者が合意解除等した場合は不動産の所有者に所得税又は贈与税が課されます。

また、配偶者居住権は譲渡が禁止されており、配偶者が老人ホームに生活の本拠を移しても権利が消滅しないため、配偶者が権利放棄するまで不動産の売却が出来なくなります。

むすびに

配偶者居住権を第三者に対抗するためには登記が必要です。設定登記は配偶者(権利者)と居住建物の所有者(義務者)との共同申請となります。

配偶者居住権の権利設定時には、残された配偶者の今後の状況や二次相続の対策まで踏まえた慎重な検討が必要です。相続開始後、早めに専門家に相談されるとよいでしょう。

この資料は情報提供を唯一の目的としたもので、投資勧誘を目的として作成したものではありません。この資料は信頼できると考えられる情報に基づいて作成しておりますが、野村證券は、その正確性および完全性に関して責任を負うものではありません。この情報は、ご覧いただいたお客様限りでご利用いただくようお願いいたします。詳しくは、所轄税務署または顧問税理士等にご確認ください。