検索する

検索する

※画像はイメージです。

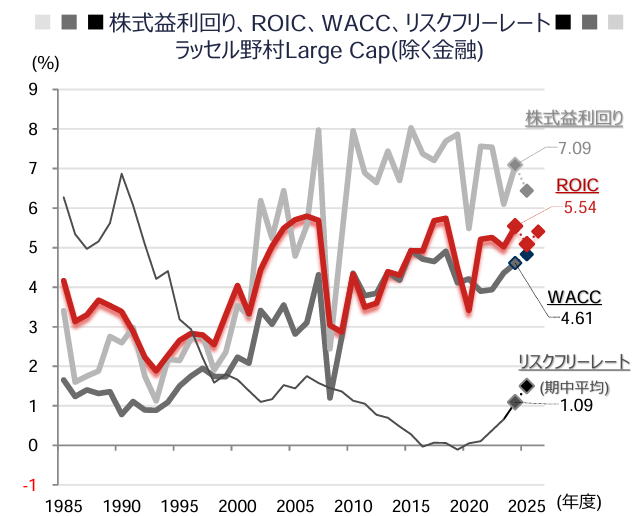

ラッセル野村Large Cap(除く金融)の2024年度業績は、前年度比+4.3%の経常増益となり4期連続の最高益更新となりました。ただ、2025年度は2025年6月16日時点で同-8.2%と減益予想となっています。実際に減益での着地となれば6期ぶりということになります。一方、日本銀行が金融政策の正常化へと舵を切ったことに反応して2023年以降、10年国債利回りは上昇を続けています。

2025年度 ROICとWACCが急接近

株式益利回りは、ラッセル野村Large Capを母集団に、ROIC(投下資本利益率)とWACC(加重平均資本コスト)は、ラッセル野村Large Cap(除く金融)を母集団とする。

ROICは、NOPAT/IC。ただし、NOPATは、営業利益×(1-税率)。ICは、自己資本+有利子負債。

WACCは、D/(D+E)×Rf×(1-t)+E/(D+E) ×(Rf+Rp)。ただし、Dは有利子負債、Eは自己資本、tは税率、Rfは10年債パーイールドの期中平均、Rpはイールドスプレッドとした。

リスクフリーレートは、10年債パーイールドの各年度ごとの期中平均。

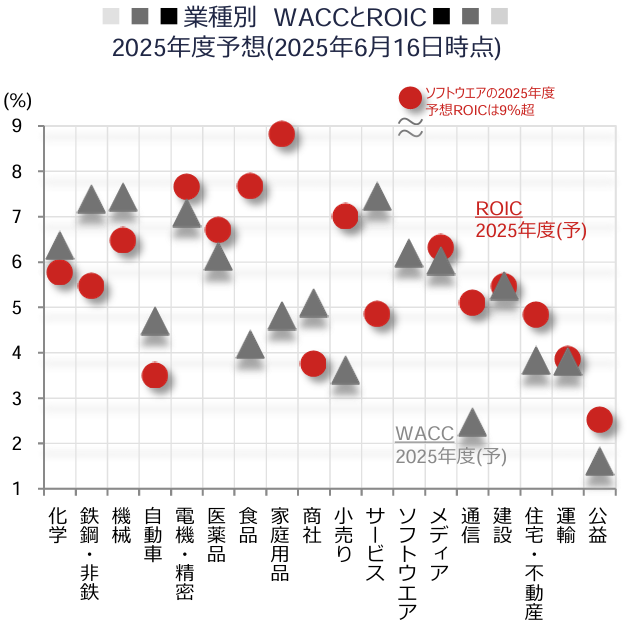

その結果、2025年度は、ROICとWACCが限りなく接近する公算が大きくなってきています。現時点でラッセル野村Large Cap(除く金融)のROICは5.1%、WACCは4.8%と試算され、2024年度には0.9%あった両者のスプレッドは、0.3%にまで縮小するとみられます。

ラッセル野村Large Cap(除く金融)でスプレッドが縮小しているということは、かなりの数の企業でROICがWACCを下回る可能性があります。業種別でも、ラッセル野村Large Cap(除く金融)を構成する18業種のうち、製造業を中心に6業種で2025年度には、 ROICがWACCを下回ってしまうと試算されます。

(注1)左図は、2024年度までが実績値。グラフ中の数値は2024年度実績値。ROIC(2025~26年度)、WACC(2025年度)は2025年6月16日時点での試算値。リスクフリーレート、株式益利回りは2025年6月16日時点。

(注2)右図の▲はWACC、赤い●はROIC。いずれも2025年6月16日時点の2025年度予想。ソフトウエアの予想ROICは軸の上限の9%を超える水準が予想されている。

(出所)野村證券市場戦略リサーチ部などより野村證券投資情報部作成

2025年度のROICの低下は、トランプ政権による関税政策の影響による部分が少なからず存在します。企業にとっては、①何もしないでROICの回復を待つのか、②資本構成や事業ポートフォリオを最適化することにより少しでもROICとWACCのスプレッドを拡大するのか、が試される年度となりそうです。

具体的には、WACC引き下げのために①株式持ち合いの解消、②親子上場解消の促進、③株主還元(配当+自社株買い)の増額に加えて、④ROICの向上のための不採算部門の閉鎖/撤退/売却、⑤よりROICの高い分野・企業への投資やM&A、といった企業行動が本格化するか注目されます。

特に製造業では、従来よりROICとWACCのスプレッドが小さく、その要因として不採算部門の存在が指摘され続けてきました。久しぶりの減益予想に起因するROICの低下と、久しぶりの本格的な金利上昇に起因するWACCの上昇を奇貨として、どれほどの企業が事業ポートフォリオ改革を加速させるのか注視したいと考えます。

足元では、自社株買いの設定額は9兆円と、5月末時点としては史上最高を記録しています。不透明な政治・経済情勢下に加えて減益予想のスタートとしては上々の滑り出しと言えるでしょう。