検索する

検索する

執筆:野村證券株式会社フード&アグリビジネスビジネス・コンサルティング部

シニアコンサルタント 遠藤 暁(2025年7月15日)

前編では、ハーマン・デイリーのピラミッドを用いて社会全体における自然資本の位置づけを確認し、生物多様性に関する歴史を概観した後で、一つの分かりやすい例として、森林・林業・木材産業と生物多様性の関連を取り上げた。後編では、企業側の視点、つまり企業の社会的責任の変遷からスタートし、国際的な枠組みの例としてエクエーター原則や世界銀行EHS(環境・衛生・安全)ガイドラインなどを概説し、非財務情報開示の関心の高まりに触れて、今後の企業経営における生物多様性の重要性を述べる。

1.企業の社会的責任(CSR)と生物多様性

1) 生物多様性を企業の社会的責任とした提言の系譜

戦後、日本経済の再建・復興を目的に設立された日本経済団体連合会(以下、「経団連」という)は、1973年に企業の社会的責任について、「福祉社会を支える経済とわれわれの責任」という提言を行っている。企業は経済活動だけでなく、社会全体に責任を負うという考え方を示したもので、以後のCSR活動の第一歩となった。その後、1991年に「経団連地球環境憲章」を発表し、前編で述べたハーマン・デイリーのピラミッドにおける自然資本の位置づけにつながる基本理念がうたわれている。

経団連地球環境憲章基本理念(一部抜粋)

「企業の存在は、それ自体が地域社会はもちろん、地球環境そのものと深く絡み合っている。その活動は、人間性の尊厳を維持し、全地球的規模で環境保全が達成される未来社会を実現することにつながるものでなければならない。」

さらに、2003年に「日本経団連自然保護宣言」が発表され、ここで生物多様性の保全ということが明確に示された。考え方としては、20年以上前に示されており、ここ数年で出てきた言葉ではないことが分かる。

日本経団連自然保護宣言(一部抜粋)

「私たちは、私たちを取り巻く大気圏や生物圏、あるいは水の循環圏などについて、一層理解を深めるとともに、人類にとって多様な生物が共存することが、豊かな生活環境をもたらすものであることを改めて認識し、生物多様性の保全を重視した自然保護活動を推進する必要がある。」

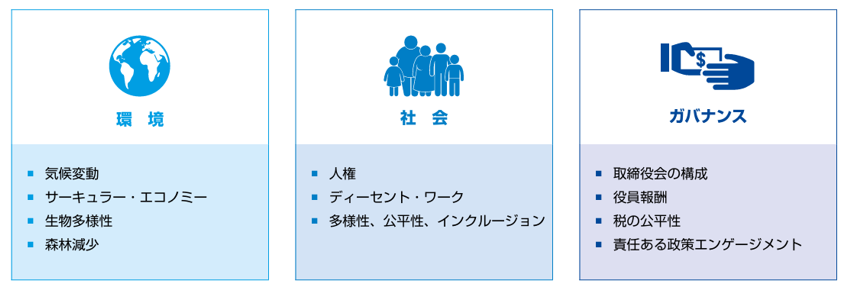

企業の社会的責任は、1990年代にはメセナ(文化貢献活動)と結び付けられてきたが、2000年代に入り、ESG(環境・社会・ガバナンス)という考え方が台頭してくる。その起源は実際には古く、1920年代に宗教上の理由からタバコ、アルコール、ギャンブルなどの業界への投資を禁止したことが始まりと言われている。その後、国際金融公社(IFC)が2004年に発表した「Who Cares Win」という報告書の中で用いられたことで広く知られるようになり、2006年の国連の責任投資原則(PRI)で一般化した。図表1の通り、責任投資を行う際に考慮すべきESG課題の環境分野に生物多様性が含まれている。

図表1 責任投資を行う際に考慮対象となるESG課題

ESG投資は、投資家が投資先の財務情報以外にESGの取り組みを評価して選別し、さらにその継続を促していくもので、ESGに取り組む企業は、取り組まない企業に比べて長期的なリターンを大きいとする評価が多くされてきた。生物多様性あるいは自然資本と直接関係するのは、上記ESG課題のうち環境の部分であるが、それを実践していく中では、多様性の確保や社会課題の解決意識の醸成、ガバナンスの強化などのESG課題全てが企業価値を押し上げていると言える。

2)プロジェクトファイナンスにおける生物多様性の保全の考え方

次に、プロジェクトファイナンスにおいて金融機関に課されるエクエーター原則を取り上げる。まず、プロジェクトファイナンスとは、発電や鉱物資源開発などの個々の「プロジェクト」に対して、その事業性に依拠してファイナンスを行う取引を指す。通常の事業法人向け融資取引と大きく異なる点は、一般的に第三者保証は求めず、プロジェクトが保有する資産以外の担保も求めない点である。大規模なプロジェクトファイナンスでは、複数の国際金融機関が協調して融資を行うケースが多く、その際にプロジェクトの事業性を財務的な観点から定量的に審査することに加えて、エクエーター原則に則った定性面の審査も行われる。

エクエーター原則では10の原則が定められており、その中の原則2「環境・社会アセスメントの実施」に、生物多様性の保護と保全が潜在的な問題の一つとして挙げられている。一例として、北海道の天然記念物であるオオワシやオジロワシの生息が確認されている地域における風力発電所建設プロジェクトを挙げると、風車へのバードストライク防止などの措置がされていない場合は、融資を行わないといった対応がされる。当然ながら、資材搬入用の道路建設などでも森林伐採への配慮が求められると同時に、先住民族であるアイヌ民族への配慮も必要となる。

また、プロジェクトファイナンスでは、世界銀行グループ環境・衛生・安全(EHS)ガイドラインに従うことが求められるケースが多い。特に、各国の輸出信用機関や政府系金融機関と協調融資を行う際は、EHSガイドラインを遵守することが必須である。EHSガイドラインは、環境、衛生、安全に関する技術文書であり、一般的事項とセクター別事項に分けられており、プロジェクトの内容によって、従うべき環境汚染基準などが定められている。このガイドラインの中では、生物多様性について明確には述べられていないが、大気汚染や水質汚染の基準値や対策手法、モニタリング手法などが記されており、間接的に生物多様性の保護を求めている。こういったガイドラインを工場の新設などにおいて参考にすることも、企業の社会的責任を果たす手段として考えられる。

3) SDGsにおける生物多様性保全活動

2015年に国連で採択されたSDGsは、かなり一般にも浸透してきた。17の原則のうち、14「海の豊かさを守ろう」と15「陸の豊かさも守ろう」の二つが生物多様性に直接関係しており、各企業においても、例えば海洋プラスチック問題解決のために脱プラスチックを進める、あるいは、社有林における生物種の調査を行うなどの動きが見られ、CSR報告書で開示する例も増えてきている。幼稚園や小学校でもSDGsに関する教育が行われており、環境保護への高い意識が醸成されて大人になった新しい世代が10年後あるいは20年後に、商品開発や経営企画などの分野で、当たり前のように生物多様性に配慮したビジネス活動をしていくように変わっていくだろう。

企業の社会的責任という観点からの生物多様性は、PRI、ESGからSDGsに至り、個人レベルの意識まで浸透してきた。社会全体をより良い方向へ変えていこうという動きの根本には、自然資本という考え方が明示的、非明示的に含まれている。誰もが感じる便利なモノが売れる時代はとうに過ぎ去っており、生活を豊かにするモノ、あるいは社会にとって良いモノが売れる時代へ変化している中で、自然資本を重視し、生物多様性に配慮することは、ヒトとして当然であり、企業活動においても根本となっていくと考えられる。

2.生物多様性に配慮したこれからの企業の在り方

1) 自然資本をベースとした経済活動原則

本稿で繰り返し述べてきた通り、人々の生活やビジネスなどあらゆる活動は、自然資本の上に成り立っている。温室効果ガスの増加など人為的な影響による洪水や大雨などの自然災害が顕在化したことで、ようやく自然資本あるいは生物多様性の保全の重要さが理解されてきた。これからの企業の在り方としては、この重要性を改めて認識し、ビジネスを組み立てていく必要性がある。日本の企業は、2度の石油ショックなどから、省エネを中心としたノウハウや技術の蓄積が他国に比べて多い。また、プラスチック製品や金属缶をはじめとする原材料として用いられる素材のリサイクル比率も高い。こういった取り組みは国内では当たり前のように理解されているが、他国と比較すれば、大きなアピール材料になる。日本企業の強みとして真摯にアピールすることはもっと行ってよいのではないかと筆者は考える。

生物多様性に配慮することは、その他の社会的責任とも密接に関係する。自然資本という共通の土台があること、また異質なものへの共感や自然への畏敬と言った点で、人権擁護やLGBTQ+の理解などにもつながっていく。生物多様性を出発点として、自らを取り巻く全方位への感謝や他者の尊重という意識を醸成する効果がある。生物多様性への配慮から、自然に触れ合うことに興味、関心が高まり、森林浴やハイキングなどを通じて、メンタルヘルスやストレス軽減へ役立ち、退職者の減少や定着率の向上など、経営にとって具体的なプラスの影響も期待できるだろう。

2) 商品・サービスへの新たな付加価値となる生物多様性

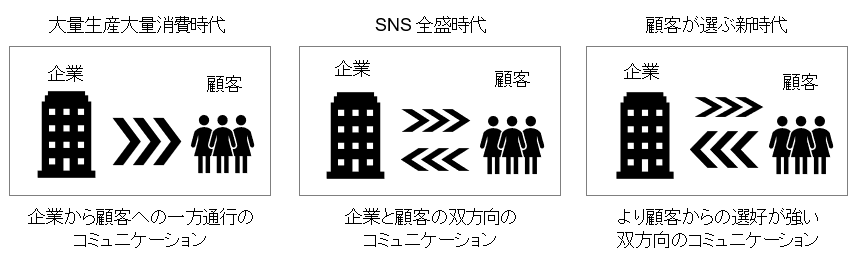

また、消費行動の大きな変化にも対応が必要である。大量生産大量消費の時代では、顧客は企業が生産する製品・サービスを受け取るだけであったが、様々な製品・サービスが普及してくると、今度はその内容や充実ぶりに目が向くようになり、さらに最近では、パーソナライズされた製品やサービスが求められるようになってきている。そして、製品やサービスが多様化し飽和する中で、顧客が企業を選ぶ時代に入ってきている。このような環境下で、重要となってくるのが、どういった価値を提供するか、という点である。機能やデザインといった点は、既に差別化できる要素ではなくなりつつあり、社会的な価値、つまり自然資本の重要性や生物多様性への配慮といった、ある意味でより高次元な価値を提供していかなければならない。これまでは、企業から顧客への一方向へのコミュニケーションであったが、これが双方向になり、今後は逆に顧客から企業へのコミュニケーション、あるいは選択といった動きが出てきている。特に消費者に近い企業であればあるほど、顧客の期待値の一歩先を行く意識を高くもつ必要がある。例として、アパレル業界では、スニーカーにリサイクル素材を使ったことをうたった製品が増えてきている。また、ジーンズでも、綿花の生産国、紡績工場、織物工場、縫製工場をジーンズ一本一本のポケット裏に印刷し、トレーサビリティを明示しているケースがある。

SNSにより、企業と顧客のコミュニケーションコストが大きく低下している現在、戦略的にマーケティングを行っていく必要がある。変に取り繕った映像などは、すぐに見破られ、企業イメージを破壊することにつながりかねない。大々的なCMや作られたイメージではなく、企業の真の姿をありのまま伝えることが必要だろう。そして、ありのままの状態でしっかりと生物多様性あるいは社会的責任を果たしていることが重要である。

図表2 企業と顧客のコミュニケーションの変化

3) 企業への共感を呼ぶ非財務情報の開示

社会的責任の取り組み状況のような、財務諸表に数値として現れにくい情報は非財務情報と言われ、企業価値を多角的に評価する上で、その重要性が注目されている。上場企業のみではなく、非上場、中小企業についても、広く非財務情報の開示を促していく動きが出てきている。メガバンクや地銀が中心となって2023年8月に設立された一般社団法人サステナビリティデータ標準機構は、中小企業向けの非財務情報の開示の羅針盤を提供する目的で、2024年2月に「非上場・中小企業向けサステナビリティ情報の活用ハンドブック」を発表している。この中では、企業が段階的に取り組みやすいように、入門、基本、応用の3区分で開示する情報の例示や、モデル事例集などを示している。非上場、中小企業であっても、例えば経済産業省の地域未来牽引企業に選定されている企業などは、非財務情報を開示することで、よりステークホルダー全体へのアピールとなり、従業員の満足度向上や取引拡大による地域経済のさらなる活性化など、企業内外へプラスの影響を及ぼすことが出来る。

3.おわりに

生物多様性については、言葉が先行し、何をどうしたらよいか、分かりにくいと考えている人が多い。しかし、前編で取り上げたハーマン・デイリーのピラミッドの通り、全ての企業活動は自然資本の上に立っている、と考えれば、自社のビジネスにおいて自然と接点をもつあらゆるプロセスにおいて、自然資本を尊重することが必要だということは自明だろう。出来るところから始めて、定期的にPDCAを行い、アップデートし、可能であれば外部の有識者やコンサルタントを入れることで透明性を確保することも検討すべきである。

本稿では、様々な基準や企業の社会的責任という観点と生物多様性の関係を考えてみた。既にいくつかは取り組んでいる企業も多いと思う。その中で、新しく生物多様性という観点を入れるだけで、ステークホルダー全体への企業イメージの向上、ひいては企業価値が向上していくと筆者は考える。森林・林業・木材産業は一つの分かりやすい例として前編で取り上げたが、企業が森林を保有し、利活用あるいは保護するという活動でも生物多様性の保全に大きく貢献できる。日本の森林は、その多くが収穫時期が来ているものの放置され、手入れがされていないといった問題点は何年も前から指摘されている。そのような放置林を利活用するアイディアを他産業の企業が持ち寄ることで、生物多様性の保護と林業の問題解決の両方を満たすことができる。

日本は、世界でも例を見ないほど、一つの国に様々な生物種が存在する貴重な国である。日本企業としては、自国の豊かな自然を活かせることは、一つの大きなアドバンテージになる。21世紀は間違いなく気候変動への対策が最重要となる中で、企業活動は温室効果ガス削減だけではなく、より高い視点から、生物多様性の保護を含めた持続的な事業活動へ変化していくことに対応する必要がある。

以上

ディスクレイマー

本資料は、ご参考のために野村證券株式会社が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、野村證券株式会社はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料のいかなる部分も一切の権利は野村證券株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。

当社で取り扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。

外国株式の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

野村證券株式会社

金融商品取引業者 関東財務局長(金商) 第142号

加入協会/日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会