検索する

検索する

執筆:野村證券株式会社フード&アグリビジネスビジネス・コンサルティング部

シニア・アソシエイト 鈴木 拓実(2025年7月15日)

はじめに

近年、日本酒業界を騒がせるニュースが数多く報道されている。日本酒の新規の製造免許取得者数が過去70年間で0件である一方で、新たな日本酒の形としてクラフトサケが台頭しつつあるといった内容だ。そして、最も業界を揺るがせているのが、「令和の米騒動」である。主食用米の価格は2024年夏ごろから上昇し始め、2025年5月の時点では連続17週にわたり高値を更新し、前年同月比で100%以上の値上がりを示す場面も見受けられた。この「令和の米騒動」と呼ばれる状況は主食用米にとどまらず、日本酒の原料である酒造好適米(以下「酒米」と表記)にも大きな影響を及ぼし始めている。本レポートでは、日本酒業界の現状を確認しつつ、令和の米騒動が業界に与える影響について考察し、その対策についても一部触れていく。

1.国内の日本酒業界の現状分析

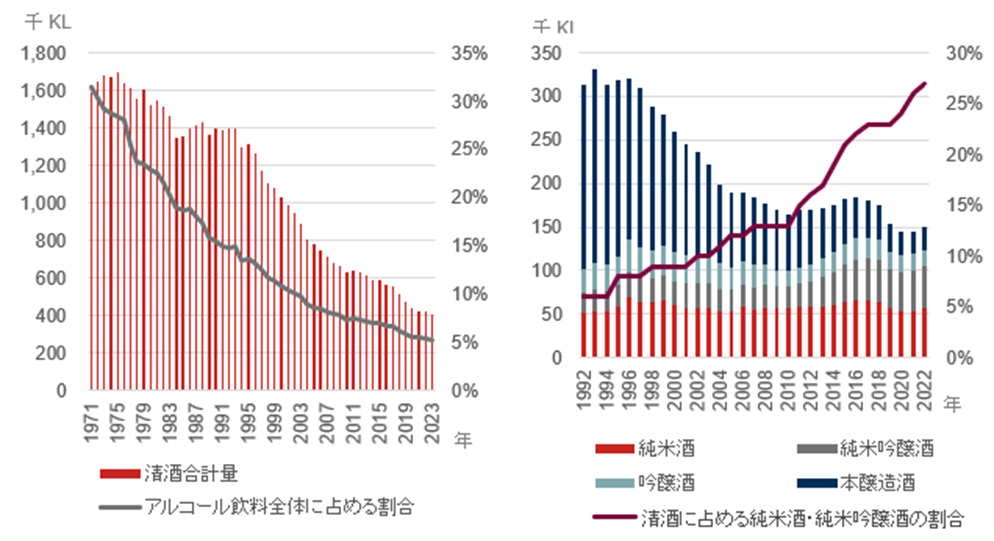

日本酒の起源には諸説あるが、稲作が伝来した弥生時代にはその原型となる形がすでに存在していたとも言われている。古くから日本人に親しまれてきた日本酒であるが、その消費量は減少の一途をたどっている。国税庁が公表している清酒(原料の米に海外産を含むものも含めた総称、以下「清酒」と表記)の販売数量は、図表1に示す通り、清酒の消費数量およびアルコール飲料全体に占める清酒の割合は、1971年の31.5%から2023年には5.2%にまで著しく減少している。近年では健康志向の高まりや若者のアルコール離れにより、アルコール全体の消費量が減少しているのは言うまでもないが、アルコール飲料内での清酒の割合の低下から、清酒の存在感が薄れてきていることが読み取れる。

その一方、減少傾向にある日本酒の中でも、特定名称酒のうち、とりわけ純米酒や純米吟醸酒に限定すれば、消費量は横ばいか増加傾向にあるのが興味深い事実である。図表2に示すように、1992年度における清酒全体に占める純米酒および純米吟醸酒の割合はわずか6%であったが、2022年度には23%まで拡大している。日本酒全体の消費量が減少する中で、比較的高価格な純米酒や純米吟醸酒の消費が横ばいもしくは増加していることは、日本酒が普段飲みの飲み物から嗜好品へとシフトしていることを示していると考えられる。消費者の味覚や品質に対する関心の高まりがあるとみられ、今後もこうした高品質な日本酒の需要は堅調に推移すると予想される。

図表1(左図) 清酒(合成清酒含む)消費数量 およびアルコール飲料全体に占める消費率

図表2(右図) 特定名称酒の課税移出数量(左軸)および清酒に占める純米酒・純米吟醸酒の割合(右軸)

製造の観点に視点を移すと、清酒の消費量減少に比例して酒蔵数も大きく減少している。国税庁が公表している酒税における「製造免許場数及び販売免許場数」では、ピーク時に約4,000件を上回る清酒製造の免許取得先があったものの、2023年度時点では約1,500件とピーク時の半数以下にまで減少している。また、免許取得者が保有する清酒製造場ごとに行った調査(国税庁「令和5年度分 清酒の製造状況等について」)によると、調査に協力した1,534場のうち「実際に清酒を製造した」と回答したのは1,117場に留まった。清酒の製造免許を保有していても、清酒を製造している蔵数はそれ以下となる可能性を示唆している。

また、酒造りの従事者の高齢化も深刻である。日本酒杜氏組合連合会が発刊する令和元年の「日杜連情報」によると、酒造りの最高責任者である杜氏(季節雇用)の平均年齢は61.8歳とされている。これらの状況を踏まえると、清酒業界は消費量の減少と酒蔵数の著しい減少により、今後の存続自体が危ぶまれる深刻な局面に直面していると言わざるを得ない。杜氏の高齢化が進む一方で後継者不足が解消されておらず、伝統技術の継承も危機的な状況にある。このまま現状が続けば、清酒文化の多様性が損なわれる可能性が高く、今後の打開策が見出せなければ、日本が誇る清酒産業はさらなる縮小が懸念される。

2.令和の米騒動が清酒業界に与える影響

業界環境が芳しくない中、追い打ちをかけるように「令和の米騒動」が報道され、清酒業界を騒がせている。冒頭で述べた通り、主食用米が値上がり、それに引っ張られる形で酒米の高騰及び供給量が減少している。本節では酒米の流通経路を確認し、酒米の高騰および供給量が減少する背景および清酒業界が受ける影響について考察していく。

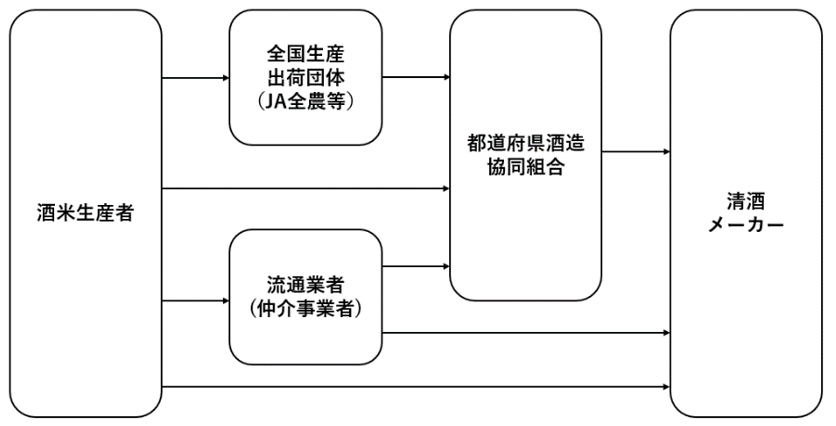

清酒製造において原料となる米は、主食用米とは異なり、山田錦や五百万石といった酒米が使用されるケースが多い。酒米は酒造りに適した品種改良が重ねられ、酒造り以外の用途で使用されることがないため、栽培に際しては契約栽培となる。流通経路は図表3に記載の通り、生産者が生産した酒米は地場のJAや全農を通じ、都道府県の酒造協同組合から酒造業者へと流通する。一部の酒蔵は自社で精米機等を保有し、酒米農家と直接契約する場合もあるが、多くの酒蔵は都道府県の酒造協同組合を経由して酒米を仕入れる。そのため、酒造協同組合への酒米入荷量が需要量を下回ると、酒蔵は当初想定していた生産量を確保できないことが起こり得る。

農林水産省が公表する「酒造好適米等の需要量調査」によれば、近年は毎年需要量(推計値)を上回る生産量が確保されており、地域や品種ごとの供給不足が生じる可能性はあるものの、酒米全体としては十分な生産量が維持されてきた。しかしながら、冒頭で述べた通り、2024年夏頃から主食用米の価格が継続的に上昇した影響で、酒米から主食用米への転作を選択する生産者が出てきた。酒米は主食用米に比べ、手間が増すうえに反収が低くなりやすいため、主食用米よりも高値で取引されてきたが、主食用米の取引価格が大幅に上昇し、酒米の取引価格と逆転する事態が発生している。

その結果、酒米生産の経済的インセンティブが低下し、酒米生産から主食用米生産に切り替える生産者が一定数存在する。これを裏付けるように、一部地域では、2025年度の県内産酒米収穫量が4割減少、酒米の取引価格が3割上昇する等の報道がなされている。酒米の供給不足により、計画していた清酒の生産量が未達になり顧客の元に商品が届かなくなる可能性があるほか、取引価格の上昇は価格転嫁ができない場合、酒蔵経営に圧迫があるのは疑いがない。

国税庁「令和6年 酒類製造業及び酒類卸売業の概況」から足元の酒蔵の経営状況を確認すると、調査に協力した1,140事業者のうち、約半数にあたる541事業者が赤字・欠損または低収益事業者であることが明らかとなっている。原材料費である酒米価格の高騰を販売価格に転嫁せざるを得ない状況にあるものの、清酒の消費量は減少傾向にあり、価格が上がった清酒を消費者が積極的に購入するとはなかなか考えられない。したがって、抜本的な業界の構造改革や経営戦略の転換を行わない限り、業界再編は避けられないと推測される。

図表3 酒米流通経路

3.酒米の自社生産による安定調達の可能性

「令和の米騒動」を契機に明らかとなったのは、酒蔵が外部に依存している酒米の調達リスクの深刻さである。米価の高騰や供給不足は、酒蔵の原料確保を困難にし、生産計画の混乱やコスト増大を招いている。このような不安定な環境下で、酒蔵が持続的に安定した品質の日本酒を醸造し続けるためには、原料である酒米の調達体制の見直しが不可欠である。

その一つの有効な手段として、自社で酒米を生産することが挙げられる。自社生産により、供給の安定化だけでなく、品質管理の強化やコストコントロールも期待できるため、酒蔵の経営基盤を強固にする可能性がある。さらに、自社で育てた酒米を使用することは、地域性や独自性を前面に押し出したブランド戦略にもつながる。自社での酒米生産を通じ、ブランディングに寄与している事例を紹介する。

(1) 白鶴酒造の例

白鶴酒造株式会社は2015年に農業法人である「白鶴ファーム株式会社」を設立し、10年以上の歳月をかけて独自開発した酒米「白鶴錦」の生産に力を入れている。同社が生産した「白鶴錦」を100%使用した日本酒『白鶴 翔雲 純米大吟醸 自社栽培白鶴錦』を上市した。原料である酒米の生産から酒造りまでを自社で一貫して手掛けることで、安定した品質と供給体制を実現していることを消費者に訴求している。

白鶴ファームが丹精込めて栽培した酒米を使用することで、従来の外部調達に頼る酒造りとは一線を画した新たなブランド価値を生み出している。さらに、『翔雲』はフランスで開催される日本酒コンクール「Kura Master」にてプラチナ賞を受賞する等、国内外から高く評価されている。同コンクールはフランス人ソムリエによる日本酒とフランス料理の相性を重視しており、欧州市場における絶好のアピールの場としても注目されている。

筆者が思うに、白鶴酒造の規模を考えると、全ての日本酒の酒米を自社生産に切り替えるのは栽培する土地や人材の確保から現実的ではなく、資本効率等の観点からも必要はないと考える。しかしながら、同社がこの問題を正面から捉え、単なる課題解決にとどまらず、自社のブランド価値向上につながる施策を積極的に展開してきた点は評価に値する。また、白鶴ファームの自社栽培による安定した良質の酒米の確保と、季節変動の大きい酒造業の雇用の安定化、圃場を維持確保することでの農業への貢献を目的としている点も、企業の社会的責任を果たす先進的な姿勢を示している事例だと考えられる。

図表4 翔雲 純米大吟醸 自社栽培白鶴錦

(2) 関谷醸造の例

白鶴酒造以外にも積極的に自社での酒米生産に取り組む事業者として、関谷醸造が挙げられる。同社は江戸末期の1864年に創業し、酒造りに必要な酒米の約20%を自社で栽培している。2006年に60aの小規模から開始した酒米作りは地域の遊休農地等を預かりながら、現在では約42haの規模にまで生産が拡大している。同社が位置する愛知県設楽町は標高700メートルの山間部に囲まれており、酒米の王様とも呼ばれている山田錦の栽培に向かないほか、中山間部のため栽培の効率化も難しい。こうした状況下であっても、愛知県で育成された「夢山水」を含む3種類の酒米を栽培し、ドローンやICT機器を活用する等、積極的にスマート農業を導入していき、省人化を実現している先進的な企業の一社である。また、同社では商品ごとに適した飲用温度をホームページ上で紹介し、日本酒に合う酒の肴レシピを紹介する等、日本酒の魅力を広く伝えるための広報活動にも力を入れている。

高齢化や後継者不足等の事情により離農する農家から農地を預かりながら、地域の農業を守り、日本の豊かな清酒を提供する同社はこれからの中山間地域で発展していく酒蔵の理想的なモデルと言える。

図表5 摩訶 関谷醸造 自社栽培米

4.M&Aによる事業再編の可能性

第1章および第2章の通り、日本酒業界では事業環境が急速に悪化しつつあり、更には後継者不足が深刻な課題となっている。酒蔵の多くは創業100年以上の歴史を持ち、地域の顔役として長い歴史を誇っている。そんな酒蔵だからこそ、伝統を守りながらも経営継続が困難な状況に直面し、やむなく廃業を選択する酒蔵も増加している。しかしながら、長年にわたり築いてきた蔵元の歴史や、地域のファン、そして先代が大切に守ってきた酒造りの精神を途絶えさせることは、業界全体にとって大きな損失である。

そうした背景から、M&A(企業の合併・買収)は単なる経営戦略の一つにとどまらず、蔵元の伝統や想いを次世代へとつなげるための有効な選択肢として注目されている。新たな経営体制のもとで、これまでの技術やブランド価値を継承しつつ、より安定した経営基盤を築くことで、飲み手の期待に応え続けることが可能となることから、M&Aは先代の志を尊重しながらも未来へと歩みを進めるための重要な架け橋と言えるだろう。本章では、M&A実施時における売り手側・買い手側のそれぞれのメリット、デメリットおよび直近の取引事例を紹介する。

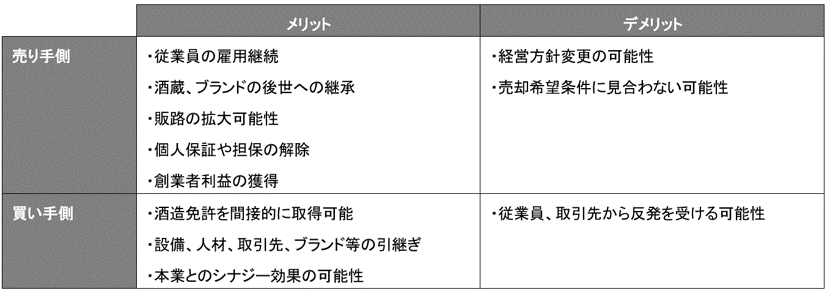

(1) 酒蔵のM&A実施における売り手、買い手のメリット、デメリット

酒蔵のM&A実施における売り手、買い手のメリット、デメリットは大別すると図表6に記載の通りである。

まず、M&Aという言葉を聞くと、売り手側はつい身構えてしまうことが多いが、一般的に多くのメリットが存在することを認識する必要がある。例えば、廃業してしまえば従業員の雇用を守ることは困難であるが、M&Aによって株式あるいは経営権を譲渡すれば、会社または事業という「箱」は存続し続けるため、従業員の雇用を継続できるほか、酒蔵やブランドを後世に残すことが可能である。もちろん、買収先によっては新たな販路の開拓も期待でき、ステークホルダーにとって非常に有益である。

また、経営者にとっても多くのメリットが存在する。具体的には、大手資本の傘下に入ることで個人保証や担保の解除が期待できるほか、株式譲渡に伴う譲渡益が発生する可能性もある。もちろん経営者が変わることになるので、今までの経営方針から大きく変わる可能性も存在する。また、株式譲渡における諸条件(売却金額、役職員の待遇等)が折り合わない可能性も充分にあり得る。しかしながら、こうした諸問題は株式を譲渡する前に買収側との面談を通じ、確りと売却先の選定を行い、諸条件を契約書に盛り込むことによって回避することは可能である。

次に、買い手側にとってもメリットは大きい。冒頭でも触れたとおり、日本酒の新規製造免許は需給の均衡を維持することを目的として、およそ70年にわたり0件である(酒蔵の移転等は除く)。国家戦略特区等の規制緩和に向けた検討はされているものの、仮に規制が緩和されたとしても、酒造りに必要な希少な人材の確保から生産設備の導入、取引先の開拓、ブランディングの対応が必要である等、新規参入のハードルは非常に高い。こうした背景があるため、買い手側にとって既存の酒蔵を買収する最大のメリットは最も迅速かつ確実に清酒業界に参入することが挙げられる。一方でデメリットとしては、全くの第三者が経営権を執ることになるので、従業員や既存の取引先といったステークホルダーから反発が生じる可能性がある。特に清酒造りにおいてキーマンとなる人材が辞めてしまうと、代わりの人材を探すことは非常に困難であるため、買収後の経営が立ち行かなくなる。そのため、売り手側、買い手側の双方から丁寧な説明が求められる。

図表6 酒蔵のM&A実施における売り手と買い手それぞれのメリット、デメリット

(2) 酒蔵の買収事例

上記の通り、酒蔵を買収することにより売り手、買い手の双方にとって多大なメリットが存在するため、近年は酒蔵業界でもM&Aが活発化している。本節では、酒蔵のM&A事例を取り上げ、その背景や狙い、買い手側の戦略について確認する。

(a) 地縁のある総合食品メーカーによる酒蔵の買収

2024年4月に醤油蔵を原点とする総合食品メーカーの株式会社久原本家グループ本社は300年以上の歴史を積み重ねてきた福岡県の蔵元である株式会社伊豆本店の株式を取得し、グループ会社の一社に迎え入れた。公表資料によると、久原本家グループの社主の母方の実家が伊豆本店と元々縁があり、業務上でも純米大吟醸の製造委託を行う等の関係性を構築していた。また、伊豆本店から経営相談を受ける中で、将来の発展的な事業展開が実現できるという点を双方が共有できたため、本件取引に至ったという。今後は久原本家グループの商品開発力を活用し、新規商品開発を目指していく方針である。また、久原本家グループが保有する販売チャネルでの商品展開の可能性も考えられる。

(b) 通信販売事業者による酒蔵のブランド価値向上

2023年6月に通信販売事業を手掛ける株式会社ベルーナは170年以上の歴史を積み重ねてきた岐阜県の蔵元である谷櫻酒造有限会社の株式を取得し、グループ会社の一社に迎え入れた。株式会社東京商工リサーチが実施した2023年度「国内日本酒通販市場シェアに関する調査」にて、ベルーナは通販国内売上高8年連続1位を獲得している。日本酒事業の成長にあたり、谷櫻酒造の子会社化は自社ブランドでの日本酒開発や、グルメ日本酒事業におけるブランド価値向上等、事業戦略の可能性拡大の観点から企業価値を高めるに資すると判断し、買収に至ったとされる。ベルーナの販売チャネルで谷櫻酒造の製品を販売することにより、これまで以上の販売数量の増加が見込まれる。

おわりに

「令和の米騒動」は、酒蔵の今後の経営を左右する重大な環境変化ではあるものの、一つの契機に過ぎない。というのも、もともと農家の高齢化や新規就農者の減少といった問題から、酒米の安定供給が脅かされるリスクは潜在的に存在していたことは充分に予見し得るものであった。一方で、酒蔵経営者が酒米の自社生産に二の足を踏むのは仕方がない側面もあった。過去、食糧管理法が施行されていた時代には生産した米を自由に使用することが出来なかった。同法が廃止された1995年には清酒の消費量が減少基調であったことから、酒米の自社生産を積極的に推し進めるのが難しかった側面がある。だからといって酒米の調達環境は改善することはなく、むしろ、異常気象による作物の生育不順や人件費や農業資材等の生産コストの高騰により、将来の不確実性がより高まっている。

こうした環境の変化を受け、清酒業界は単に現状に甘んじるのではなく、ユネスコの文化遺産登録や「パ酒ポート」、「ミス日本酒」といった新たな試みを通じて、積極的に日本酒の魅力発信や業界活性化に取り組んでいる。日本酒は日本を代表する文化の一つであるため、今後は酒米の入手経路の抜本的な改革や、自社ブランドの売却等、多角的な手段を講じながら、ぜひ後世にその価値を継承していってほしい。 野村證券フード&アグリビジネス・コンサルティング部では、こうした酒蔵の経営課題の解決に向けた伴走支援や事業承継、資本・業務提携といった分野において、専門的なサポートを提供できる体制を整えている。業界全体の今後の発展に向けて、ぜひ私たちもお力添えができれば大変嬉しく思う。

ディスクレイマー

本資料は、ご参考のために野村證券株式会社が独自に作成したものです。本資料に関する事項について貴社が意思決定を行う場合には、事前に貴社の弁護士、会計士、税理士等にご確認いただきますようお願い申し上げます。本資料は、新聞その他の情報メディアによる報道、民間調査機関等による各種刊行物、インターネットホームページ、有価証券報告書及びプレスリリース等の情報に基づいて作成しておりますが、野村證券株式会社はそれらの情報を、独自の検証を行うことなく、そのまま利用しており、その正確性及び完全性に関して責任を負うものではありません。また、本資料のいかなる部分も一切の権利は野村證券株式会社に属しており、電子的または機械的な方法を問わず、いかなる目的であれ、無断で複製または転送等を行わないようお願い致します。

当社で取り扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。

外国株式の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

野村證券株式会社

金融商品取引業者 関東財務局長(金商) 第142号

加入協会/日本証券業協会、一般社団法人 日本投資顧問業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会