検索する

検索する

(注)画像はイメージです。

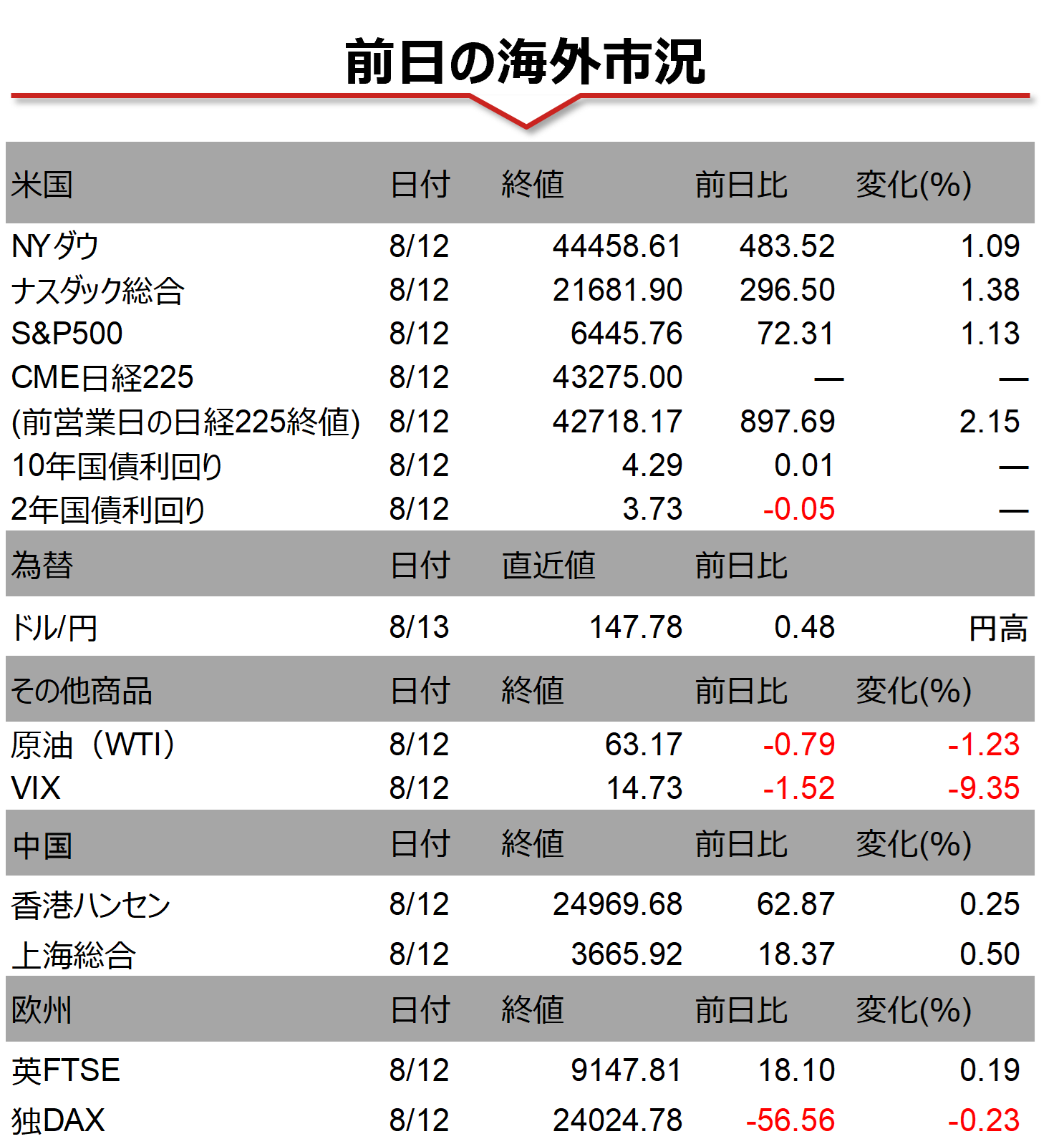

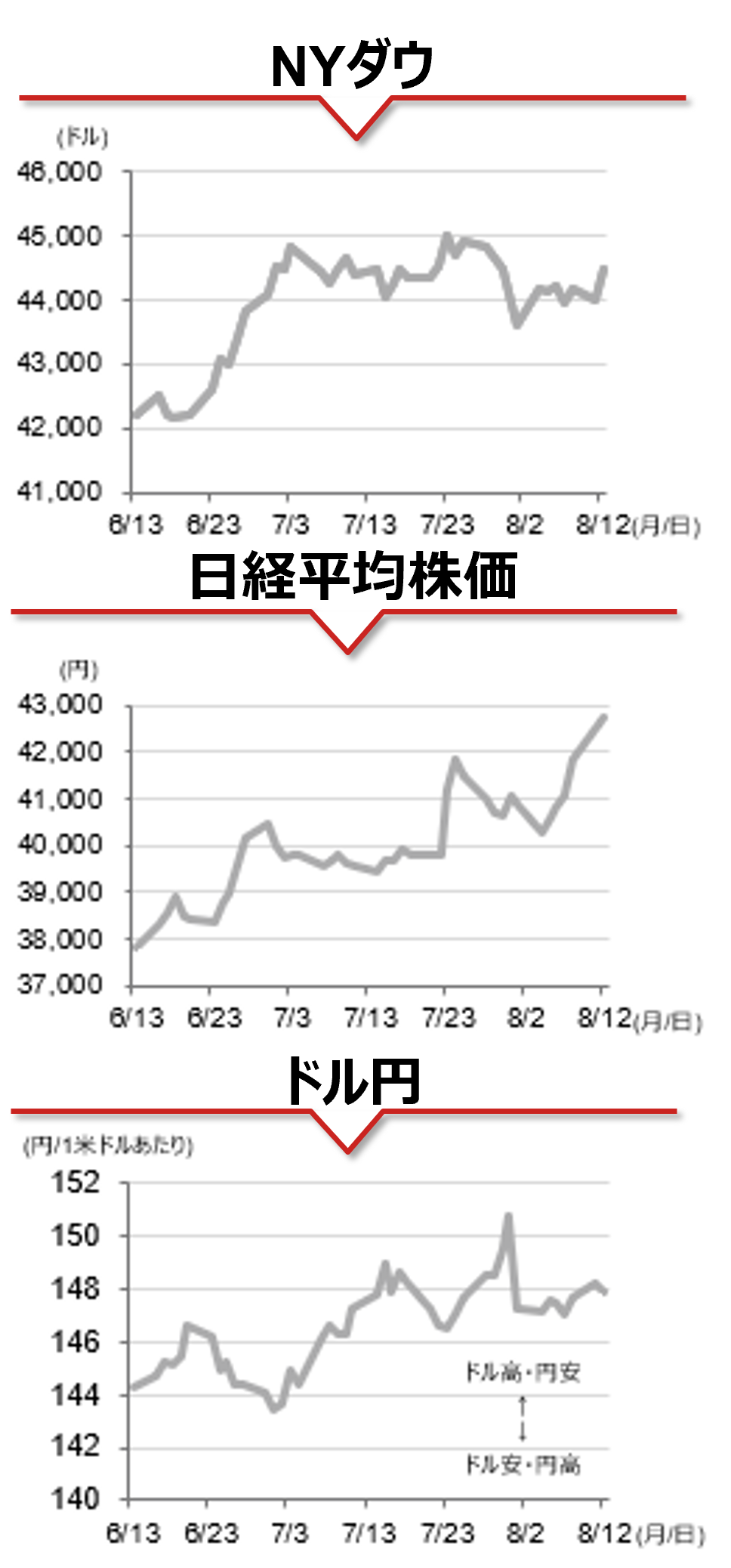

海外市場の振り返り

8月12日の米国株式市場では、主要3指数が揃って大幅高となりました。午前8時半発表の7月消費者物価指数(CPI)のエネルギーと食品を除くコア指数は、前月比+0.3%と市場予想に一致し、前年同月比では+3.1%と市場予想を上回りました。財の価格上昇は緩やかでしたが、航空運賃や医療サービスなどのサービス価格がコア指数の伸びに寄与しました。関税による物価上昇が概ね想定内であったことから、インフレ圧力への懸念が緩和し、FRBが9月会合で利下げに踏み切るとの観測が強まりました。NY主要3指数は揃って上昇して寄り付き、S&P500の全セクターが上昇して取引を終了しました。外国為替市場では、9月会合での利下げ期待の上昇を受けて、1米ドル=147円台後半まで円高ドル安が進みました。

相場の注目点

足元の米国株の好調は、事前の想定を上回る企業業績や、FRBの早期利下げ期待が背景にあります。S&P500構成企業の8割超が予想を上回る好決算を発表していますが、大手企業は価格引き上げでコストの増加分を吸収しようとしているように見受けられます。関税引き上げの影響はこれから本格化すると考えられますが、このような企業のコスト転嫁の動きが注目されます。今週の米国では14日の7月生産者物価指数(PPI)、15日の7月小売売上高など、金融政策への影響が大きく、関税の影響を確認するうえでも注目度の高い指標の発表が続きます。これらの経済指標の結果は21日-23日にジャクソンホールで開催されるFRBの年次総会に影響を与えると考えられます。パウエルFRB議長が講演で利下げに如何なる姿勢を示すのかが最大の焦点となります。野村證券では、FOMCが9月会合において0.25%ポイントの利下げを実施するとの予想に変更しました(従来は25年12月に0.25%ポイント) 。

(野村證券 投資情報部 坪川 一浩)

(注)データは日本時間2025年8月13日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、直近限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。