検索する

検索する

※画像はイメージです。

※2025年9月11日(木)引け後の情報に基づき作成しています。

25日線を下支えに上昇続く、史上最高値更新へ

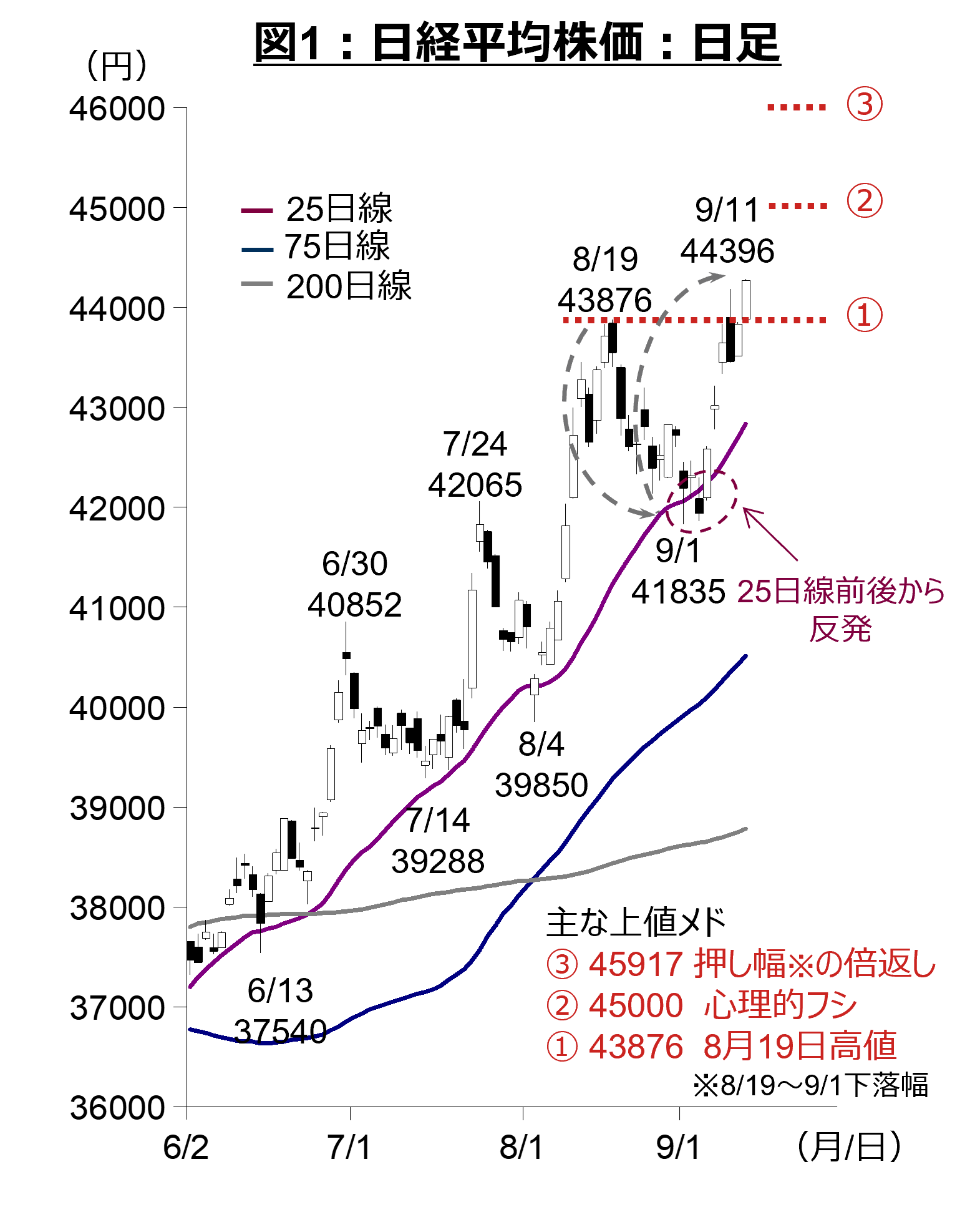

今週の日経平均株価は、石破首相退陣表明を受け、次期政権の経済政策などに対する期待が高まったことなどから大幅上昇となりました。半導体やAI関連銘柄を中心に上昇し、約1ヶ月ぶりに史上最高値を更新しました。

チャート分析の視点から見てみましょう。9月1日安値(41,835円)形成後に反発上昇となり、9月9日の取引時間中に8月19日高値(図1-①:43,876円)を突破して史上最高値を更新しました。この先、まずは心理的フシの45,000円(図1-②)を超えることが出来るか注目されます。その場合、さらなる上値メドとして、8月19日高値から9月1日安値までの下落幅の倍返し水準(図1-③:45,917円)が挙げられます。

(注1)直近値は2025年9月11日時点。

(注2)トレンドラインには主観が入っておりますのでご留意ください。

(出所)日本経済新聞社より野村證券投資情報部作成

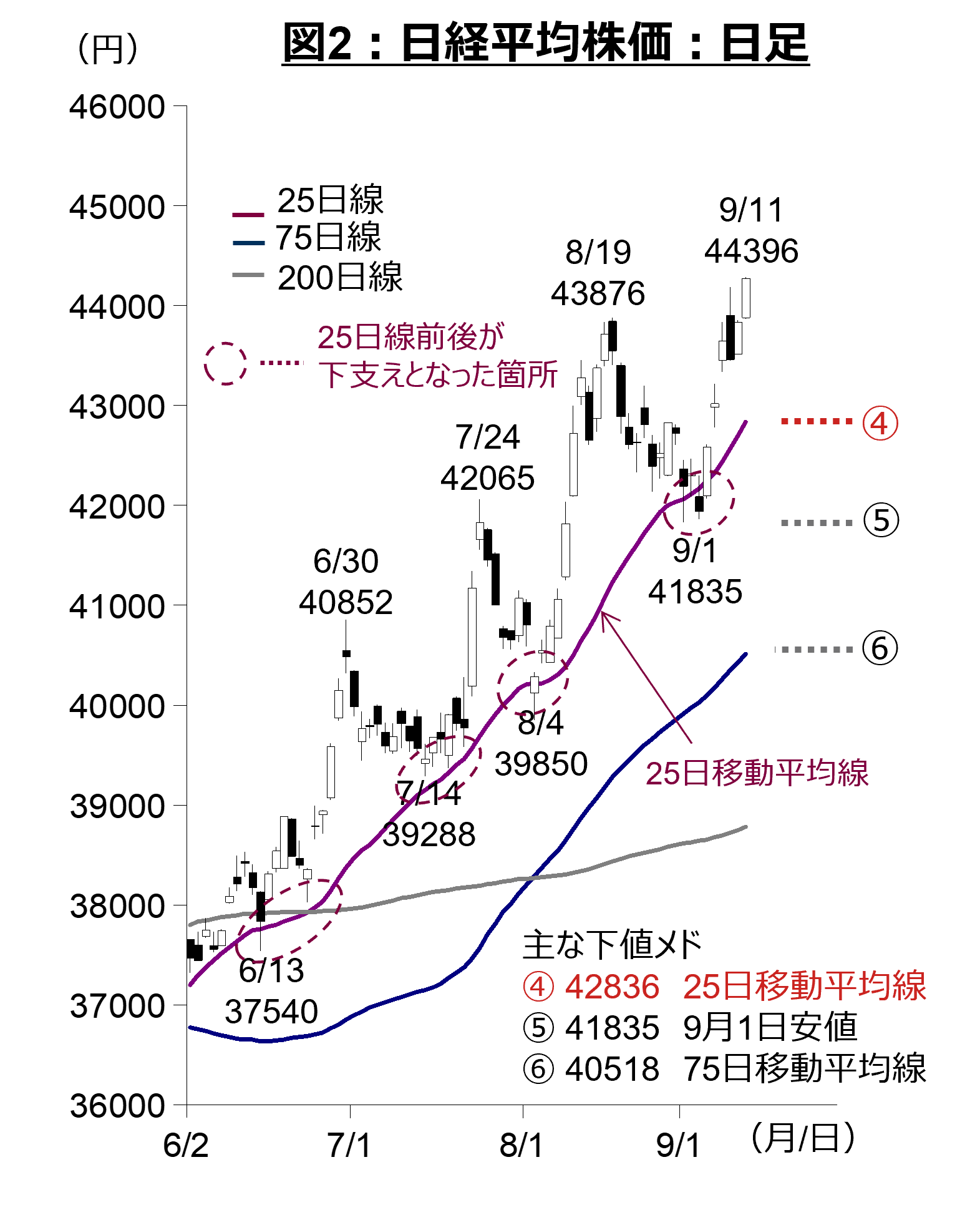

一方で、上昇一巡後に調整となった場合、まずは、今年6月以降何度も下支えとなっている上向きの25日移動平均線(図2-④:9月11日時点42,836円)前後の水準で下げ止まるか注目されます。ただし、今年4月の安値から約半年で1万3千円超の急上昇(終値ベース)となっているため、先行きはこの25日移動平均線を割り込む調整が起こる可能性にも注意が必要です。

(注1)直近値は2025年9月11日時点。

(注2)トレンドラインには主観が入っておりますのでご留意ください。

(出所)日本経済新聞社より野村證券投資情報部作成

(野村證券投資情報部 岩本 竜太郎)

米国10年債利回り:3%台半ばへ低下の可能性

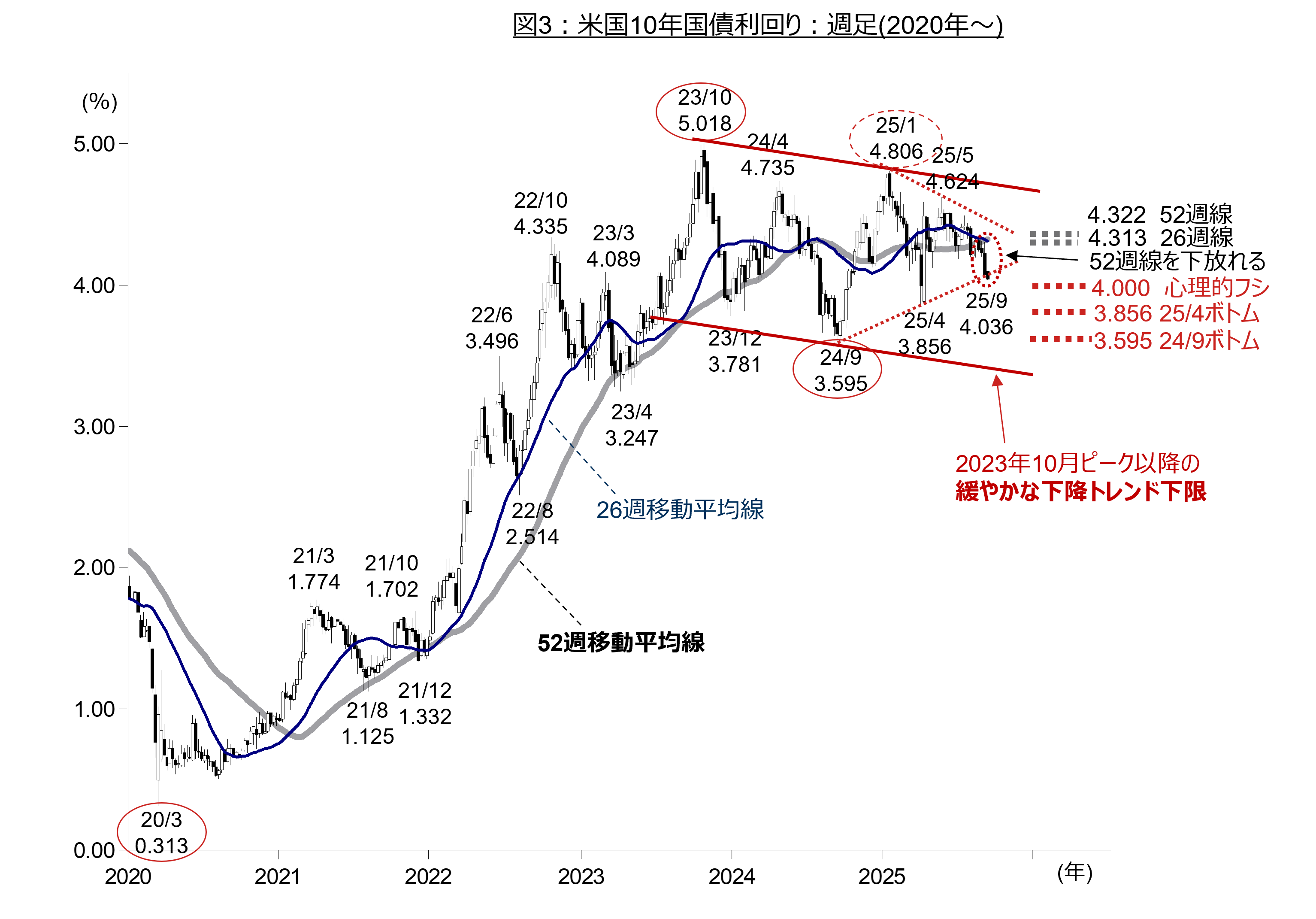

今週の特集は、米利下げ期待の高まりを受けて低下した米長期金利です。2025年9月5日に発表された8月米雇用統計を受けて、景気減速懸念が強まり、米10年債利回りが大幅に低下しました。

まず、週足チャートで見ると、今年5月以降にサポートラインとなってきた52週移動平均線を明確に下放れし、三角保ち合いの下限(赤点線:約4.11%)も割り込みました。

(注1)直近値は2025年9月8日。

(注2)トレンドラインには主観が入っておりますのでご留意ください。

(出所)ブルームバーグより野村證券投資情報部作成

今後この下限を早期に回復できない場合、2023年10月ピーク以降の下降トレンドの下限(約3.45%)まで低下することも考えられます。

途中のフシとしては、心理的フシの4%や、25年4月ボトム(3.856%)、24年9月ボトム(3.595%)が挙げられます。

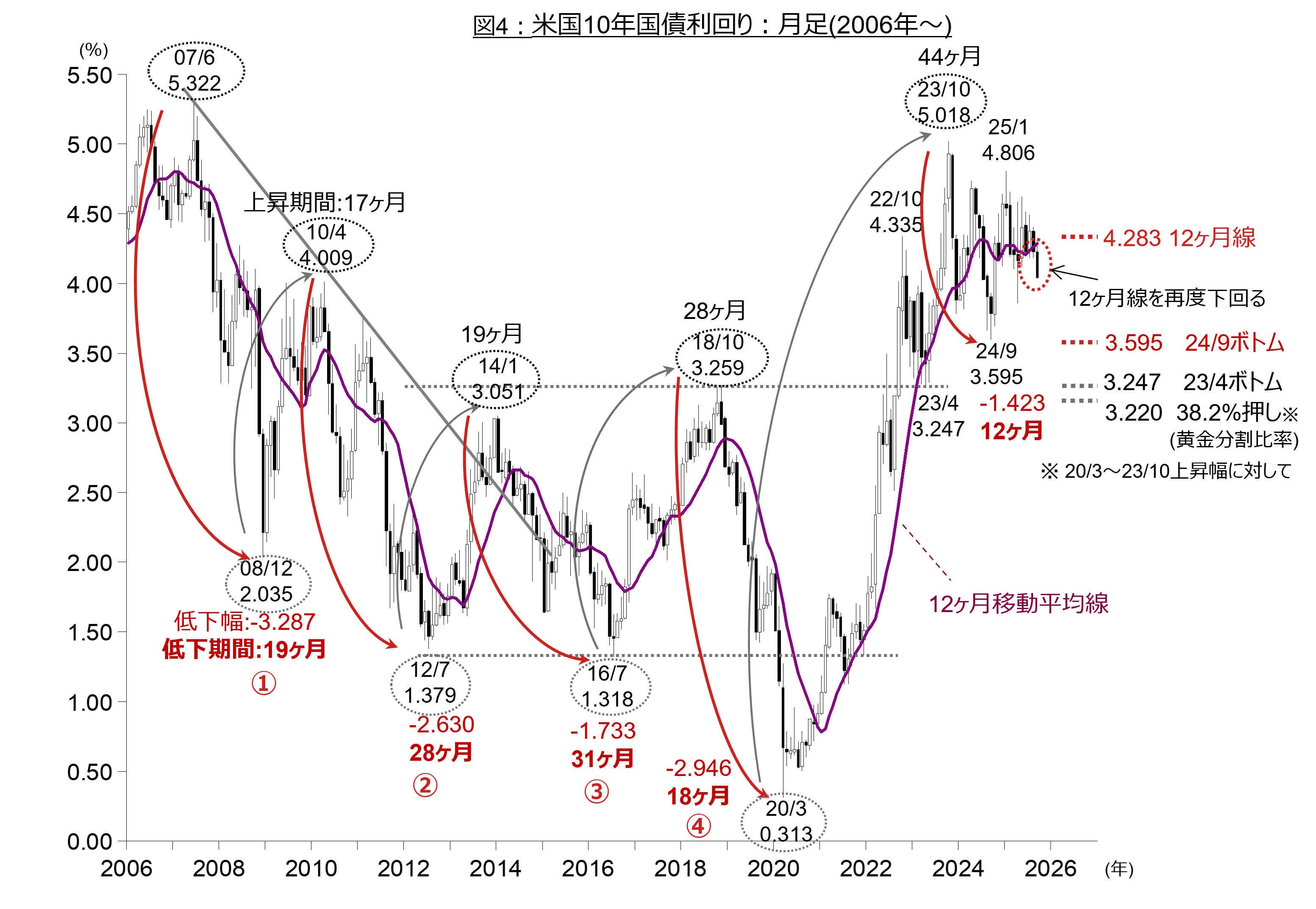

次に月足チャートで2023年10月ピークから2024年9月ボトムまでの利回り低下局面を過去4回の利回り低下局面(図4中①~④)と比較してみましょう。

(注1)直近値は2025年9月8日。

(注2)トレンドラインには主観が入っておりますのでご留意ください。 (注3)日柄は両端を含む。

(出所)ブルームバーグより野村證券投資情報部作成

過去局面と比べて今回は低下期間や幅がやや不足しており、さらなる低下の余地があることが分かります。この点から考えても、2024年9月のボトムへ向けたさらなる低下に注意が必要です。

米長期金利の低下は、株式市場にとって短期的な追い風要因となってきました。今後も市場予想通りに利下げが続くかどうかはインフレ動向がカギを握ります。トランプ関税の影響は軽微にとどまっていますが、今後インフレが再燃する場合には注意が必要でしょう。

(野村證券投資情報部 岩本 竜太郎 )