検索する

検索する

(注)画像はイメージです。

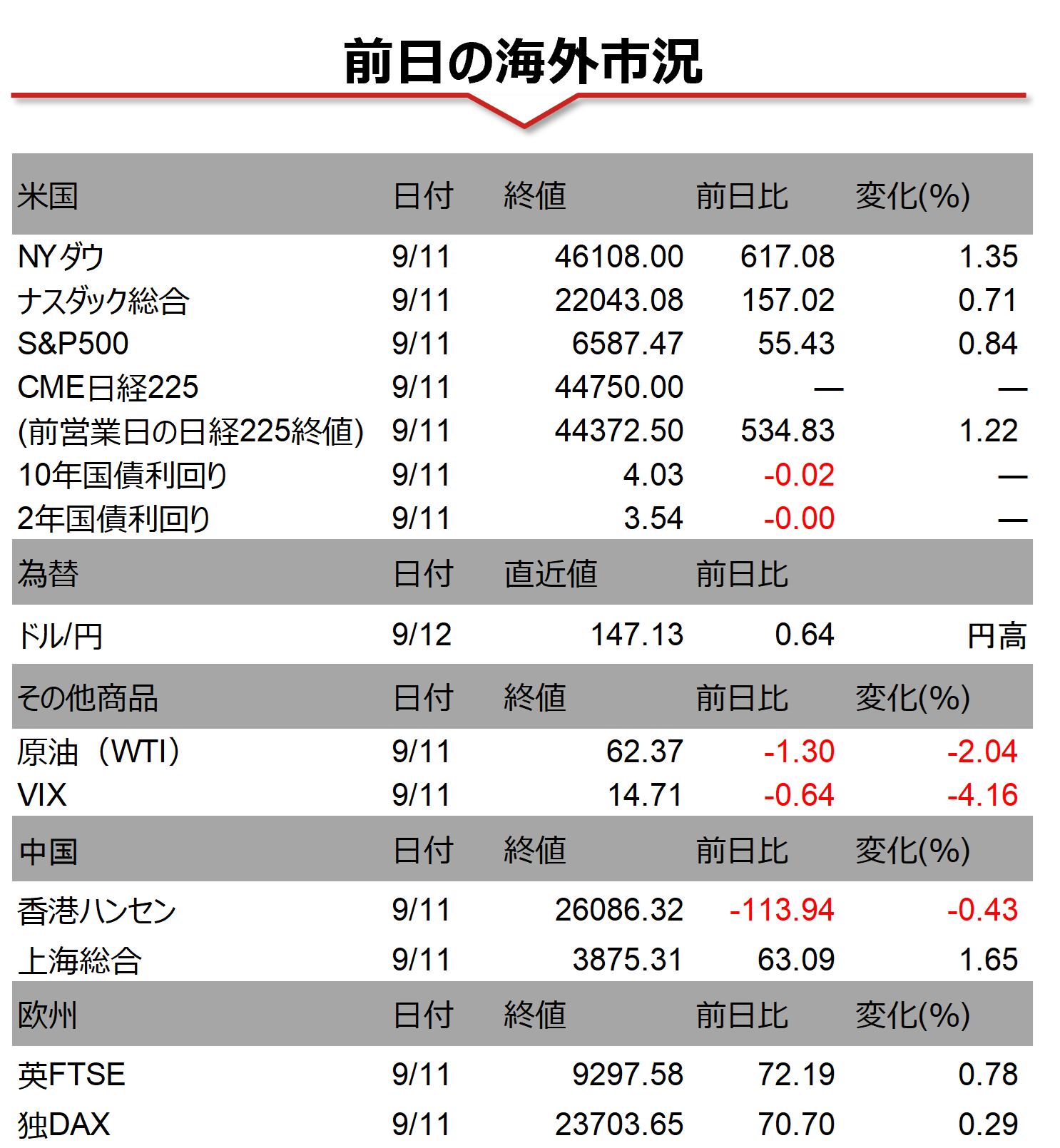

海外市場の振り返り

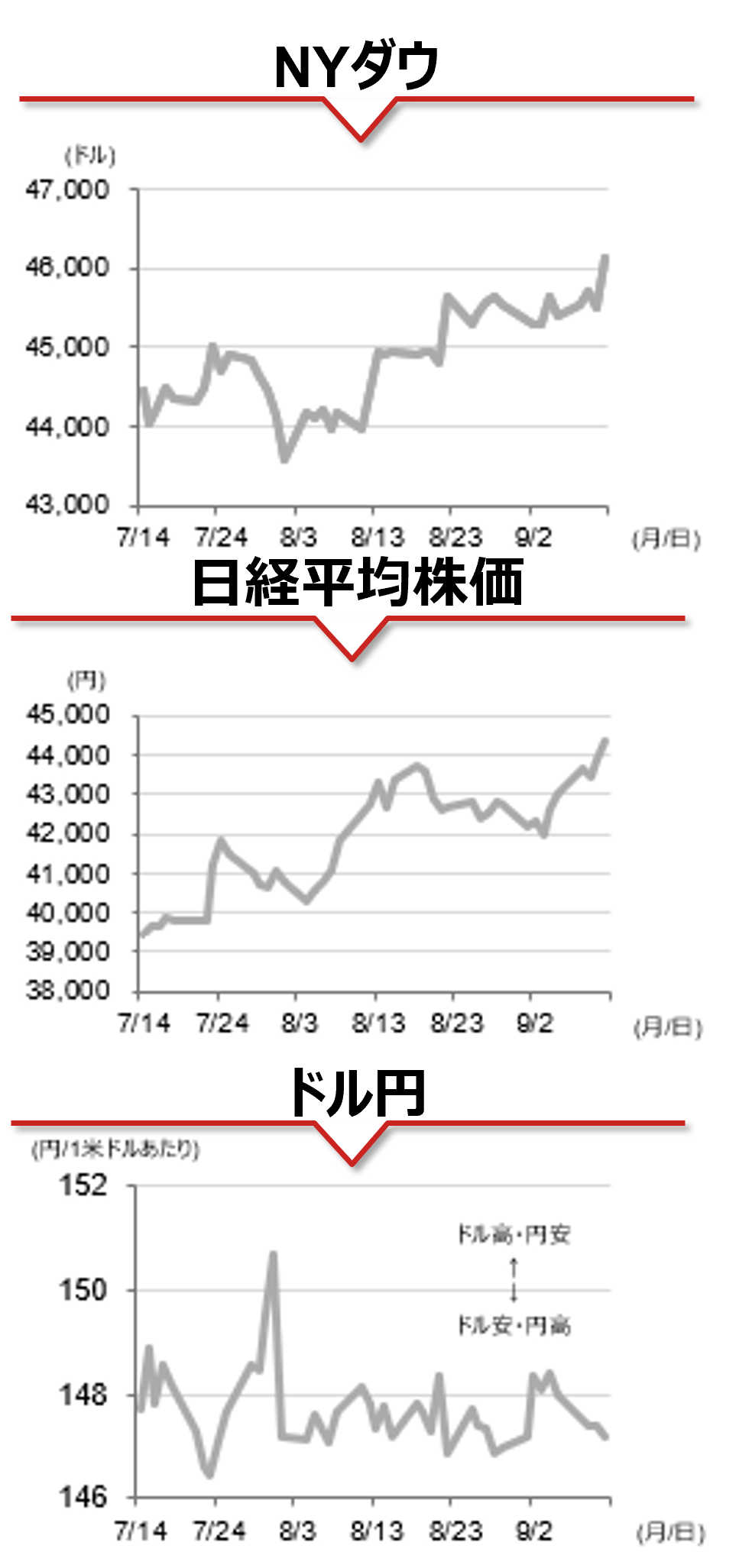

11日の米国株式市場では、米8月CPI(消費者物価指数)が市場予想とほぼ一致したことを受け、NYダウ、ナスダック総合、S&P500ともに史上最高値を更新しました。

米8月CPIは前月比+0.4%と予想を上回った一方、前年比では+2.9%と予想に一致しました。また、コア指数は前月比+0.3%、前年比+3.1%といずれも予想に一致しました。CPIの前月比の内訳では、FRBが重視するコアPCEデフレーター(個人消費支出物価指数)への影響が小さい航空運賃や中古車などの価格が上昇し、影響が大きい家庭用リネン、医薬品、コンピューターソフト、新聞・雑誌などが下落しました。これによりコアPCEデフレーター関連の内容は総じて弱含みでした。

相場の注目点

来週9月16-17日のFOMCが注目されます。金利先物市場では、9月に0.25%ポイント、2025年末までに追加で0.50%ポイント程度の利下げが行われ、政策金利は25年末に3.6%台、26年末は2.8%台、27年末は3.0%台と予想されています(25年9月11日時点)。25年6月時点のFOMC参加者による経済見通しでの政策金利の中間値は25年末に3.9%、26年末の3.6%、27年末は3.4%です。

軟調な雇用関連の指標などを背景に、市場は25年6月FOMCの経済見通しに比べて早期かつ大幅な利下げを見込んでいるといえます。市場の見方は、予防的な利下げから、政策金利の長期・高水準の維持により景気後退を招き、後追いで金利を急なペースで引き下げる、いわゆるビハインド・ザ・カーブが懸念される状況にやや変化したと考えられます。来週の9月FOMCでの経済見通しや、パウエルFRB議長の会見でこの懸念が払しょくされるかが注目されます。

(野村證券 投資情報部 竹綱 宏行)

注)データは日本時間2025年9月12日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、中心限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。