検索する

検索する

(注)画像はイメージです。

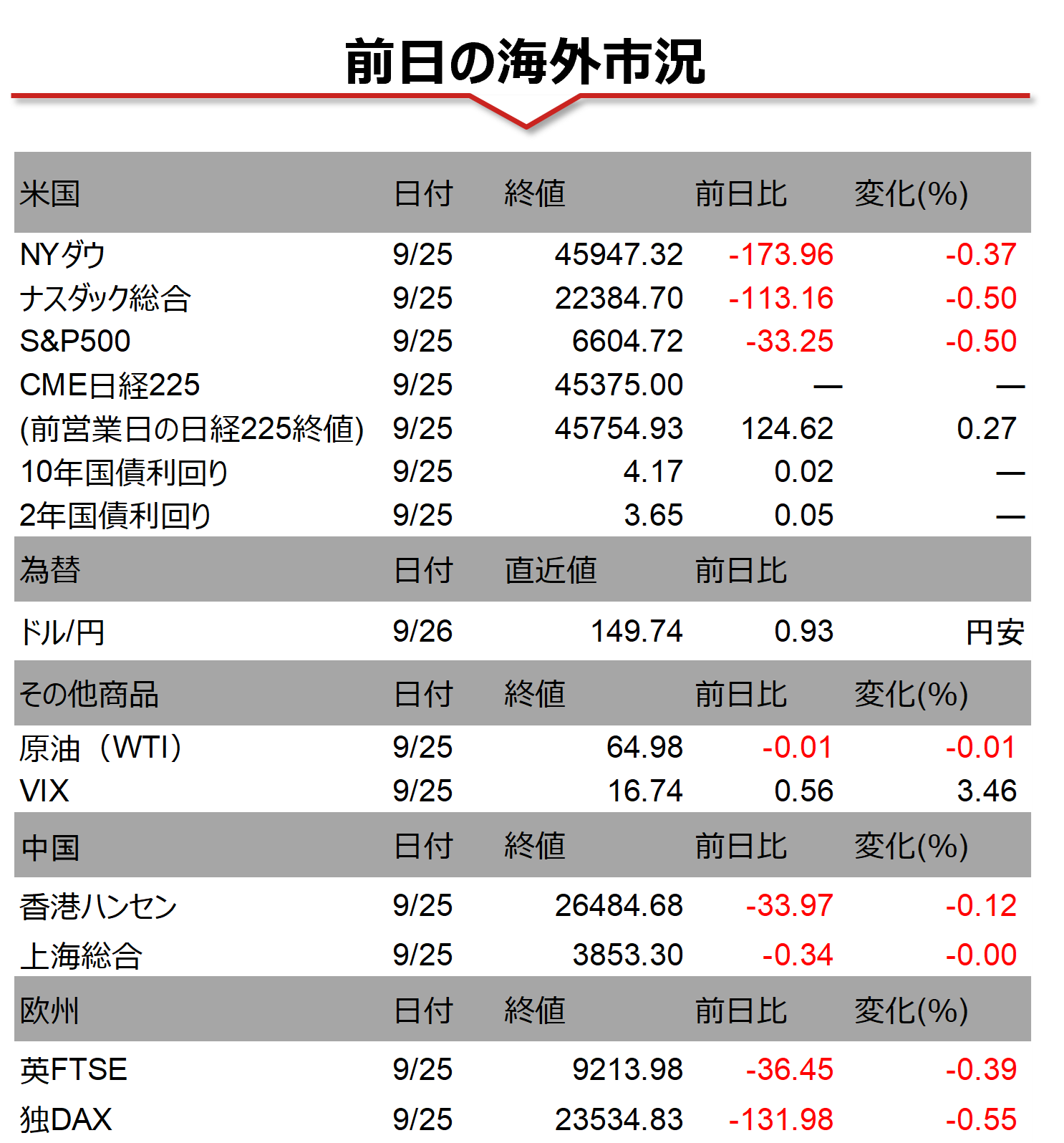

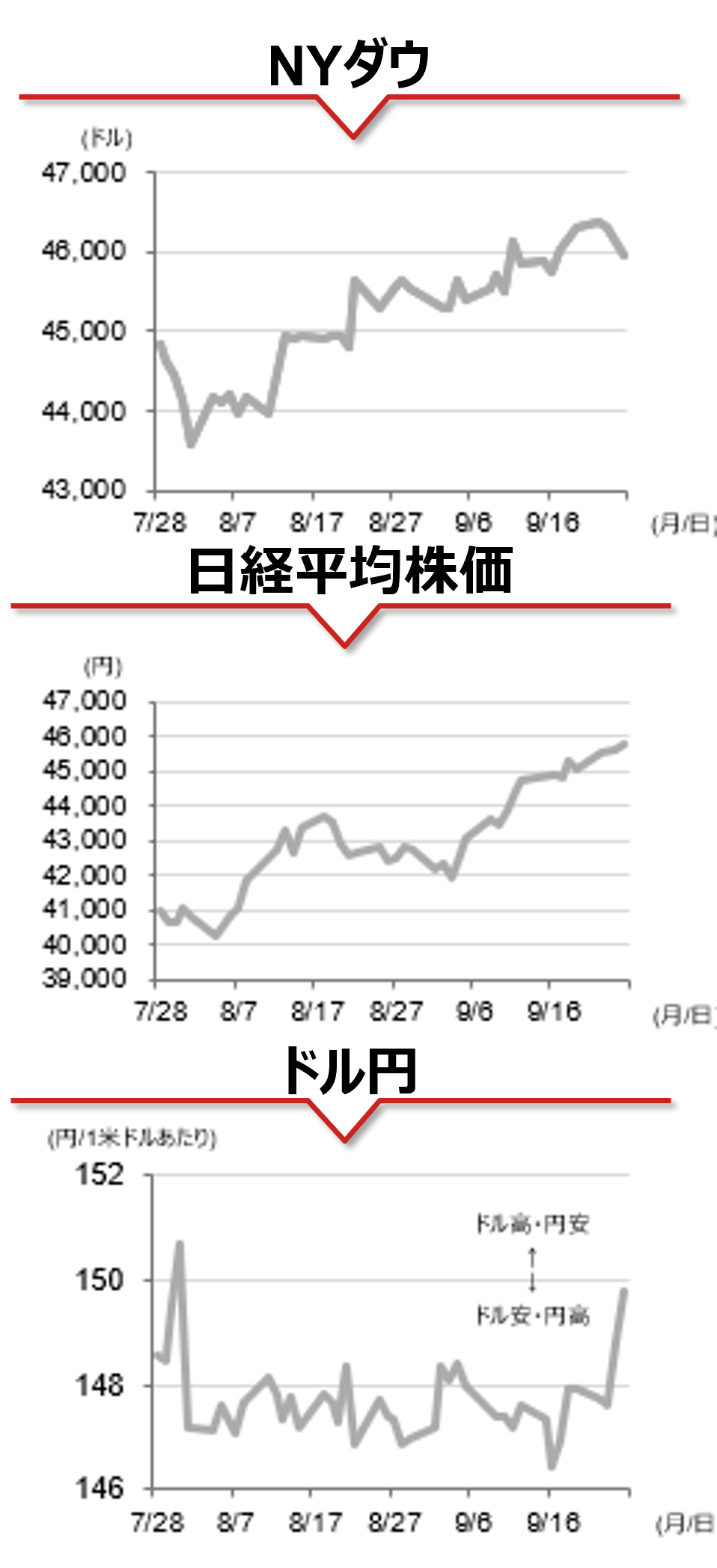

海外市場の振り返り

25日の米国株式市場で、主要3指数はそろって3営業日続落となりました。米国では暫定予算成立の見通しが立たず、10月1日以降の政府機関の一部閉鎖の可能性が高まっており、その場合の経済への悪影響が引き続き懸念されています。

2025年4-6月期米GDP確報値は個人消費を中心に改定値から上方修正され、市場予想を上回り、また週間新規失業保険申請件数(9/20の週)は市場予想を下回りました。これら堅調な経済指標を受け、FRB(米連邦準備制度理事会)による利下げの早期化期待が後退し金利が上昇したことも、株式市場の重しとなりました。

相場の注目点

来週の米国の経済指標では、雇用関連が注目されます。9月30日には8月JOLTS求人件数、10月1日には9月ADP雇用報告、3日には9月雇用統計の発表が予定されています。FRBは9月FOMCで6会合ぶりに利下げを再開し、パウエル議長は予防的な利下げであることを強調しました。一方で、雇用関連の実績データは軟調なものが多いことから、市場ではビハインド・ザ・カーブ(引き締め的な金融政策の長期化が景気悪化を招き、後追い的に利下げが行われること)に陥るか否かの観点から雇用関連の最新のデータへの関心が高くなっていると考えられます。

雇用以外では1日発表の9月ISM製造業景況感指数が注目されます。同指数は2025年3月の50.3以降、景気の拡大・後退の分水嶺である50を6ヶ月連続で下回っています。

(野村證券 投資情報部 竹綱 宏行)

注)データは日本時間2025年9月26日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、中心限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。