検索する

検索する

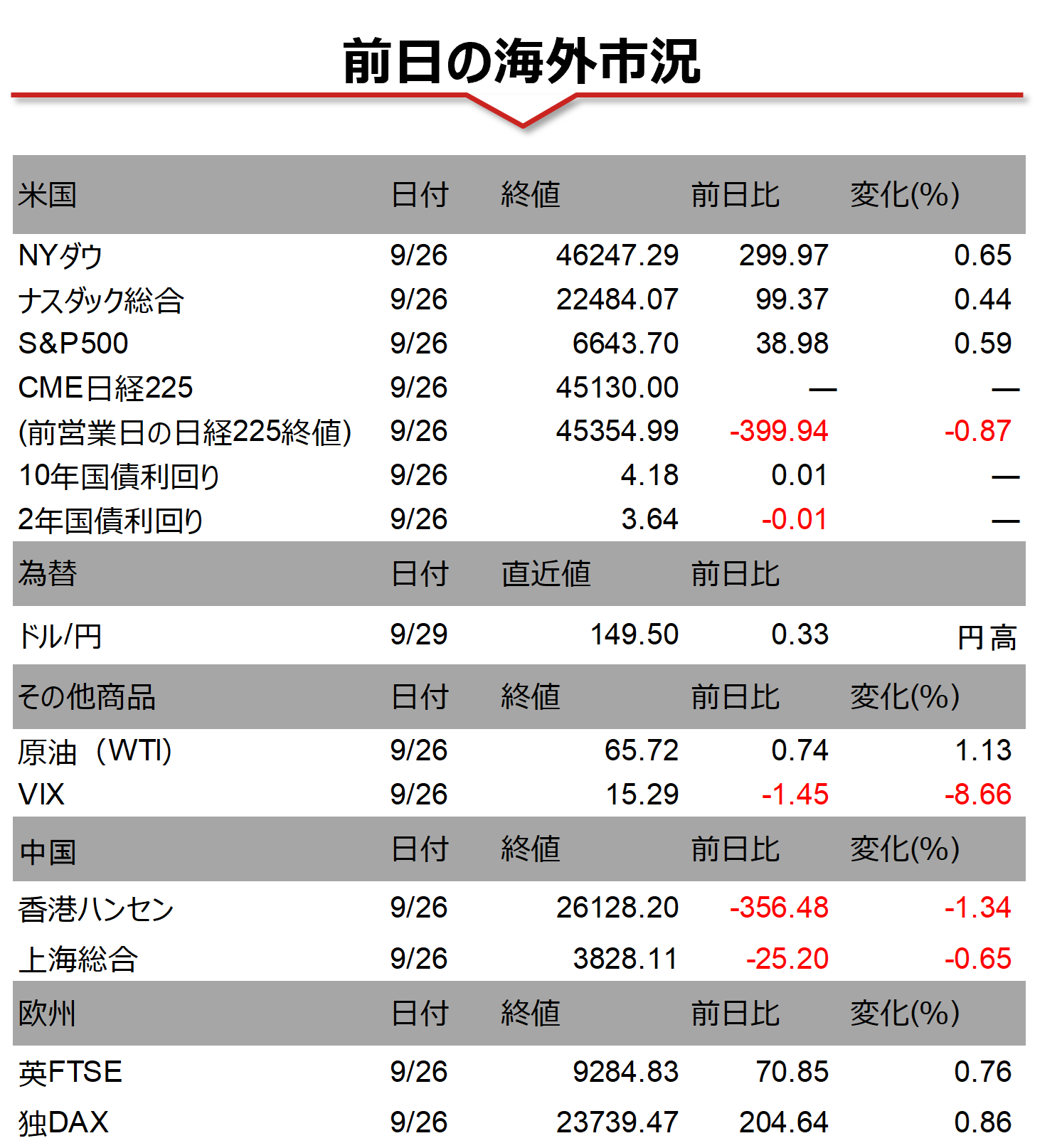

(注)画像はイメージです。

海外市場の振り返り

26日の米国株式市場では主要3指数が揃って4日ぶりに反発し、為替市場では米ドルが主要通貨に対して全面安となりました。FRBがインフレ指標として注目している8月のコアPCE(個人消費支出)デフレーターが前月比+0.2%、前年比+2.9%といずれも市場予想と一致し、インフレ再燃懸念が後退したことが、市場の利下げ観測を後押し、株高・米ドル安につながったとみられます。

相場の注目点

今週、米国では月末月初の重要統計の発表が控えているうえ、FRB高官の講演も多数予定されています。足元の米国株は米国の景気拡大期待よりも利下げ観測を好感する、いわゆる「金融相場」の色彩が色濃いことから、FRB高官の利下げに慎重な政策スタンスの示唆はもちろんのこと、景気堅調を示唆する指標に対してもネガティブに反応する可能性がある点には注意が必要です。今週最大の注目イベントは、3日(金)の9月雇用統計です。ブルームバーグの調査によれば前月差+5万人増と、増加ペースは横ばい圏で推移する見通しです。注意が必要なのは、過去2ヶ月分が大きく修正される可能性がある点に加えて米国議会が10月1日までに暫定予算に合意できない場合には、発表が延期される可能性がある点です。

日本では30日(火)に日銀の9月金融政策決定会合の「主な意見」が発表されます。日銀は同会合では予想通り5会合連続で政策金利の据え置きを決定すると同時に、日銀が保有するETF(上場投資信託)等の売却を決定しました。売却決定のタイミングが市場コンセンサスよりも早かったことから、市場の一部では日銀が金融緩和の正常化(≒利上げ)に積極的になっているのではとの見方が高まっています。日銀の政策姿勢を確認する上で市場の注目を集めそうです。

(野村證券 投資情報部 尾畑 秀一)

注)データは日本時間2025年9月29日午前7時半頃、QUICKより取得。ただしドル円相場の前日の数値は日銀公表値で、東京市場、取引時間ベース。CME日経平均先物は、中心限月。チャートは日次終値ベースですが、直近値は終値ではない場合があります。