検索する

検索する

※画像はイメージです。

FRBは再び利下げ局面へ

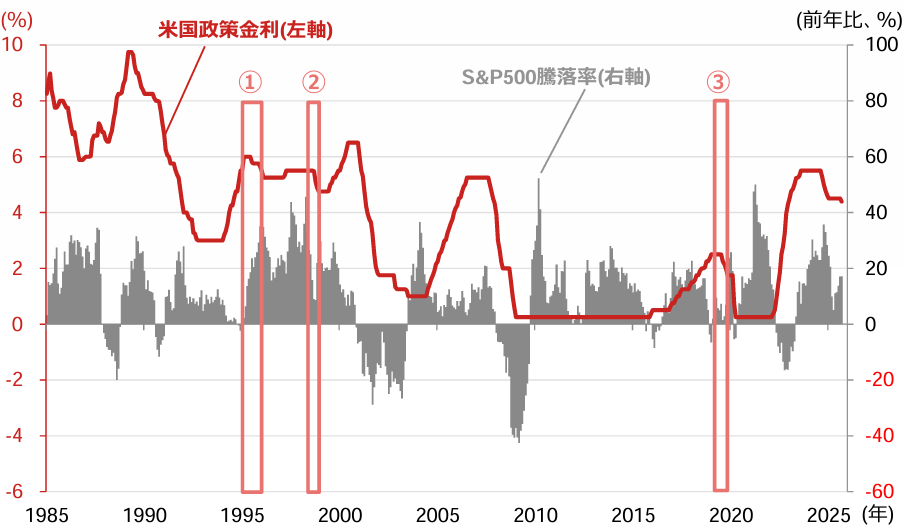

米国では2025年7月、8月の雇用統計が雇用増加ペースの大幅な鈍化を示したことから、FRBは利下げを再開しました。ただし、現時点では、米国の景気後退が懸念されている訳ではありません。米国株式市場では主要3指数がそろって史上最高値を更新しています。このため、今回の利下げ局面は予防的利下げの色彩が色濃いものになると予想されます(図表参照)。

図表:米国の政策金利とS&P500株価指数の騰落率

(注)データは月次で、直近値は2025年9月。政策金利はFF(フェデラル・ファンド)金利の誘導目標の上限。□は予防的利下げとみなすことができる局面で、背景にあったイベントとして①はメキシコ通貨危機(テキーラショック)、②はヘッジファンドのLTCM破綻、➂は米中貿易摩擦の先鋭化と米国株の急落が挙げられる。

(出所)ブルームバーグより野村證券投資情報部作成

一方、トランプ大統領はFRB内の人事に積極的に関与し、FRBに対する利下げ圧力を高めています。景気が底堅く推移する中でFRBが大幅な金融緩和を講じれば、いずれは資産バブルにつながる可能性があります。本稿では、過去の経験に基づいて、資産バブルとは何なのか、どのように誕生するのかに加え、資産バブルに対する心構えを確認したいと思います。

バブルの定義とは?

有名な相場の格言の一つに「強気相場は悲観の中で生まれ、懐疑の中で育ち、楽観の中で成熟し、陶酔の中で消えていく」というものがあります。これは「逆張り投資」で名を馳せたジョン・テンプルトン氏の言葉ですが、資産バブルの生成から崩壊までの過程を言い表したものと解釈することができます。

何をもってバブルと呼ぶのか、バブルの定義は必ずしも明確ではありません。かつては、「資産価格が長期かつ大幅に上昇し、信用膨張や財務レバレッジの拡大を伴いながら景気が過熱する現象」をバブルと呼んでいました。最近では、期間の長短や景気過熱の有無にかかわらず、特定の資産価格の急上昇と急落を含めてバブルと呼ばれることが多いようです。この点を踏まえると、バブルとは「持続不可能なペースでの資産価格の急上昇」と定義できそうです。

過度な金融緩和はバブル発生の必要条件

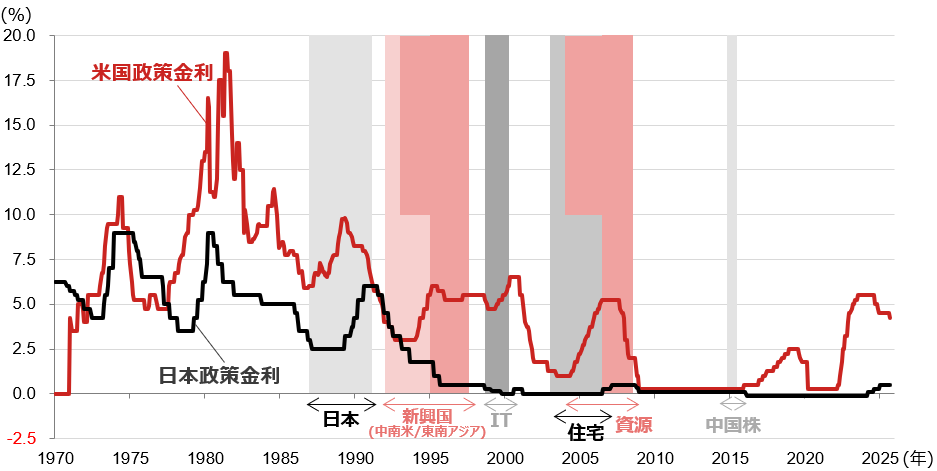

バブル発生の要件として、一般的に「過度な金融緩和」が挙げられます。1980年代初頭の米国では、インフレを抑制するためにボルカーFRB議長(当時)の下で強力な金融引き締め(利上げ)が行われました。その後の展開をたどってみると、政策金利がピークアウトし、利下げが継続した後にバブル(ブーム)が発生し、利上げに伴ってバブルが崩壊するパターンを繰り返したどってきたことが分かります(図表参照)。このため、過度な金融緩和はバブル発生の必要条件であると考えられています。

図表:1980年代以降の資産バブルの系譜

(注)資産バブル発生時期はおおよその目安。日本(1986~1991年)、新興国(中南米:1992~1994年、東南アジア:1993~1997年)、ITバブル(1999~2000年)、住宅バブル(2003~2006年)、資源バブル(2004~2008年)、中国株バブル(2014~2015年)。政策金利は米国がFF(フェデラル・ファンド)金利の誘導目標の上限。日本は主要政策金利で1998年9月以前は公定歩合、その後は無担保コール翌日物金利、ただし2016年2月~24年2月は政策金利残高適用金利。データは月次で直近値は2025年9月。

(出所)FRB、日本銀行、LSEGより野村證券投資情報部作成

バブル生成と崩壊の背景は…

問題は、バブルの発生はいつでも同じ資産や市場ではなく、発生するたびに異なる市場で生じている点でしょう。つまり、「このような金融緩和を続ければバブルが生じるのではないか」との疑問は沸くものの、では「どこでバブルが生じるのか」、あるいは「既に生じているのか」を特定するのは困難であると言えます。実際、日本では2013年の黒田日銀総裁(当時)の就任後、長期間にわたって異例の金融緩和策が講じられてきましたが、バブルと呼べるような特定の資産価格の上昇は見受けられませんでした。近年の日本の経験は、金融緩和はバブルが発生する必要条件ではあっても、十分条件とは言えないことを示唆しています。

この点に関して2013年にノーベル経済学賞を受賞し、米国でのITバブル崩壊や住宅バブルの発生を事前に予測してきたとして名を馳せた米エール大学のロバート・シラー教授は、バブルの発生・崩壊の過程では「ナラティブ(物語)」が作用していると指摘しています。例えば、「新しい時代が到来する」といった物語が流布し、経済を刺激、株価を押し上げ、「何らかのショックによって物語の力が失われ、バブルが崩壊する」としています。

振り返ってみると、1980年代に発生した日本のバブルでは、「国土が狭小な日本では土地の価格は値下がりしない」と言う「土地神話」が、まん延していたことが知られています。地価の上昇を前提に、土地を担保に財務レバレッジを拡大することが常態化していきました。

同じく、1990年代後半から2000年代初頭のITバブル時には「ニューエコノミー論」が興隆し、情報が瞬時に共有される社会では「在庫循環に基づく景気循環はなくなる」といった言説や「商社不要論」など、今から振り返れば突飛な見解が飛び交っていました。

いずれも、「物語」に基づき、過剰な値上がり期待や過剰な成長期待が、いわゆる『ユーフォリア』とも呼ばれるような状況を生み出したと言えます。これらの経験に基づけば、シラー教授の主張には一定の説得力があります。

バブルに対する心構え

資産価格の上昇が合理的な収益期待等に裏付けされた持続可能なものなのか、ユーフォリアに侵された持続不可能なバブルなのかを見極めることは容易ではありません。なにより、資産価格の上昇が最初からバブルとして生じる訳ではないと考えられます。

1987年から2006年までFRB議長を務め、その手腕から「マエストロ(名指揮者)」と呼ばれたグリーンスパンFRB議長(当時)が「バブルは、はじけて初めてバブルとわかる」と発言したことは有名です。

17世紀のオランダではチューリップの球根が、明治時代の日本ではウサギがバブルとなったように、どのような資産でバブルが生じるかを事前に予想することも困難を極めるようです。

海千山千の市場参加者の中には「バブルが一番儲かる」と、そう述べる方もいます。また、「FOMO(Fear Of Missing Out:取り残されることへの恐怖)」といった言葉に代表されるように、バブルは自己増殖的に拡大していく面があります。

このような点を踏まえると、積極的に資産運用を行っている投資家がバブルと無縁でいることは、むしろ難しいのかもしれません。それでもなおバブル崩壊による深刻な影響を回避するためには、資産価格の上昇や市場のナラティブ(物語)が数字によって合理的に説明可能かを常に点検する、過度な楽観論には与しない、多様な資産に分散投資する、といった心構えが肝要と言えそうです。

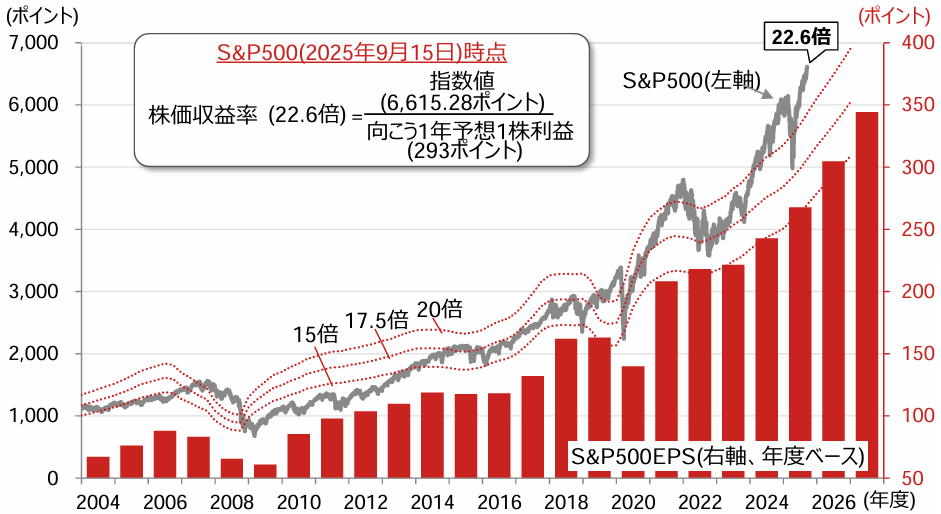

図表:S&P500株価指数・PER(株価収益率)とEPS(1株当たり利益)

(注1)年度は1-12月期。株価は日次で、直近値は2025年9月15日時点。2025年度以降の予想EPSは2025年9月12日時点のLSEGによる市場予想。

(注2)破線は、向こう1年の予想EPSに、表示の株価収益率(15倍、17.5倍、20倍)を掛けて算出した株価指数値。

(出所)LSEGより野村證券投資情報部作成

野村證券投資情報部 シニア・ストラテジスト

尾畑 秀一

1997年に野村総合研究所入社、2004年に野村證券転籍。入社後、一貫してエコノミストとして日本、米国、欧州のマクロ経済や国際資本フローの調査・分析に従事、6年間にわたり為替市場分析にも携わった。これらの経験を活かし、国内外の景気動向や政策分析、国際資本フローを踏まえ、グローバルな投資戦略に関する情報を発信している。