検索する

検索する

経済的不安のある若い夫婦が安心して結婚や出産を迎えられるよう、親や祖父母からの一括支援が一定額まで非課税となる「結婚・子育て資金の一括贈与の非課税制度」があります。制度を利用するには事前に金融機関などでの手続き(申請)が必要です。利用にあたって、大手町トラストの税理士にお話を伺いました。

(注)画像はイメージです。

はじめに

結婚・子育て資金の一括贈与非課税措置とは、直系尊属が受贈者(18歳~49歳、前年の合計所得金額1,000万円以下)名義の専用口座に結婚・子育て資金を一括して拠出した場合に、1,000万円まで非課税とする制度です。1,000万円のうち、結婚のための費用は、300万円が限度額となります。

※2022年3月31日以前は20歳

結婚・子育て資金とは

1 結婚に際して支払う次のような金銭(限度額300万円以下)をいいます。

① 挙式費用、衣装代等の婚礼(結婚披露)費用(婚姻の日の1年前の日以後に支払われるもの)

② 家賃、敷金等の新居費用、転居費用(一定の期間内に支払われるもの)

2 妊娠、出産及び育児に要する次のような金銭をいいます。

① 不妊治療・妊婦健診に要する費用

② 分べん費用等・産後ケアに要する費用

③ 子の医療費、幼稚園・保育所等の保育料(ベビーシッター代を含む)など

結婚・子育て資金口座の開設等

この非課税制度の適用を受けるためには、結婚・子育て資金口座の開設等を行った上で、「結婚・子育て資金非課税申告書」をその口座の開設等を行った金融機関等の営業所等に、信託や預入などをする日(通常は結婚・子育て資金口座の開設等の日となります。)までに提出等をしなければなりません。

なお、受贈者が既に「結婚・子育て資金非課税申告書」の提出等をしている場合には、原則として、重ねて提出等をすることができません。

資金口座開設等のイメージ

※この申告書は、金融機関等の営業所等が受理した日に受贈者の納税地の所轄税務署長に提出されたものとみなされます。

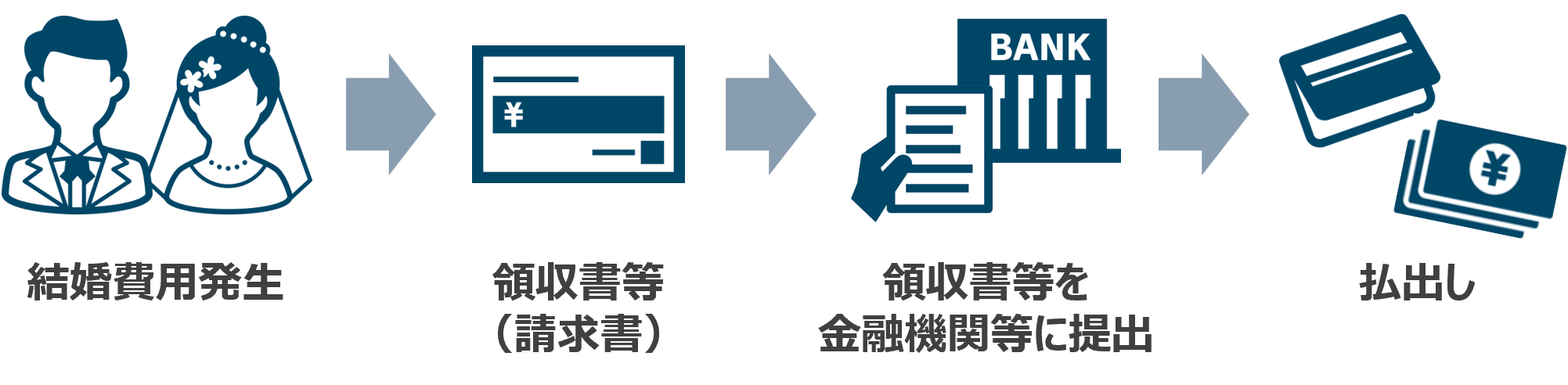

結婚・子育て資金口座からの払出し及び結婚・子育て資金の支払

結婚・子育て資金口座からの払出し及び結婚・子育て資金の支払を行った場合には、受贈者が口座の開設等の時に選択した口座の払出方法に応じ、その支払に充てた金銭に係る領収書など支払の事実を証する書類を、所定の提出期限までにその金融機関等の営業所等に提出する必要があります。

支払後に口座から払出しのイメージ

※上図は立替え後の払出方法のイメージになります。詳しくは、各金融機関等の営業所等にお尋ねください。

(1)結婚・子育て資金を支払った後にその実際に支払った金額を口座から払い出す方法を選択した場合

領収書等に記載された支払年月日から1年を経過する日

(2)(1)以外の方法を選択した場合

領収書等に記載された支払年月日の属する年の翌年3月15日

契約期間中に「贈与者が死亡した場合」

契約期間中に贈与者が死亡した場合には、金融機関等の営業所等にその旨の届出が必要です。管理残額は受贈者が贈与者から相続等により取得したものとみなされ、相続財産に含めて相続税の計算を行います。課税価格の合計額が基礎控除を超える場合には、相続税の申告が必要です。

結婚・子育て資金口座に係る契約の終了

結婚・子育て資金口座に係る契約は、次の1~3の事由に該当したときに終了します。

1 受贈者が50歳に達したこと

2 口座の残高が0(ゼロ)になり、かつ、その口座に係る契約を終了させる合意があったこと

3 受贈者が死亡したこと

上記 1、2に該当して結婚・子育て資金口座に係る契約が終了した場合に、非課税拠出額から結婚・子育て資金支出額を控除(相続等により取得したものとみなされた管理残額がある場合には、その管理残額も控除します。)した残額があるときは、その残額が終了の日の属する年の受贈者の贈与税の課税価格に算入されます。

その結果、その年の贈与税の課税価格の合計額が基礎控除額を超えるなどの場合には、贈与税の申告期限までに贈与税の申告を行う必要があります。

まとめ

金融機関などでの口座開設や書類提出が必要なため、利用を決めたら早めに手続きを行いましょう。資金の使い道を明確にし、計画的に利用するとよいでしょう。

この資料は情報提供を唯一の目的としたもので、投資勧誘を目的として作成したものではありません。この資料は信頼できると考えられる情報に基づいて作成しておりますが、野村證券は、その正確性および完全性に関して責任を負うものではありません。この情報は、ご覧いただいたお客様限りでご利用いただくようお願いいたします。詳しくは、所轄税務署または顧問税理士等にご確認ください。