検索する

検索する

※画像はイメージです。

2025年7-9月期決算出揃う

2025年7-9月期決算がほぼ出揃いました。事前予想では、ラッセル野村Large Cap(除く金融)の売上高は前年同期比+1.0%、営業利益は同-2.8%となっていましたが、いずれも上振れて着地しました。

個別企業レベルでも、売上高では65%、営業利益でも59%の企業が事前予想を上回っており、ほぼ過去平均並み(50%台半ば~60%台半ば)でした。2025年7-9月期は、米国の関税賦課が本格的に開始される時期にあたり、マクロ環境面からは4-6月期よりも厳しい展開が見込まれましたが、円安も追い風となり、平年並みの上振れ比率を達成すると同時に、増収・営業増益を達成しました。

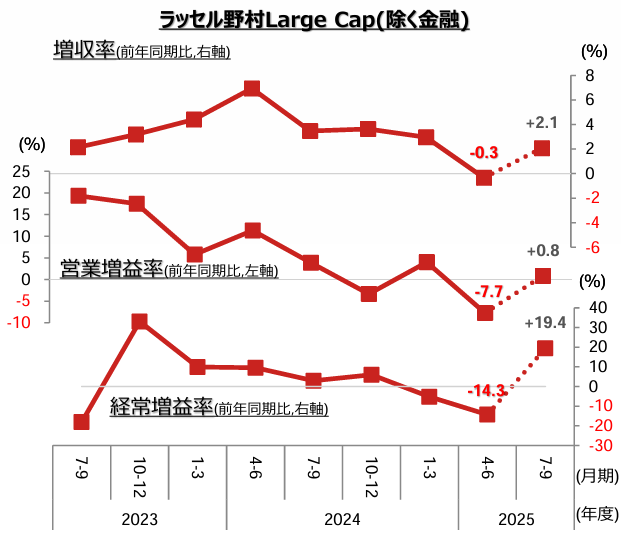

四半期 業績の推移

(注1)ラッセル野村Large Cap(除く金融)の四半期・増収率および営業増益率、経常増益率の推移。

(注2)2025年4-6月期までが実績値で、2025年7-9月期は、2025年11月17日時点での推定値。2025年7-9月期のみ、ソフトバンクグループを集計から除外している。

(出所)野村證券投資情報部作成

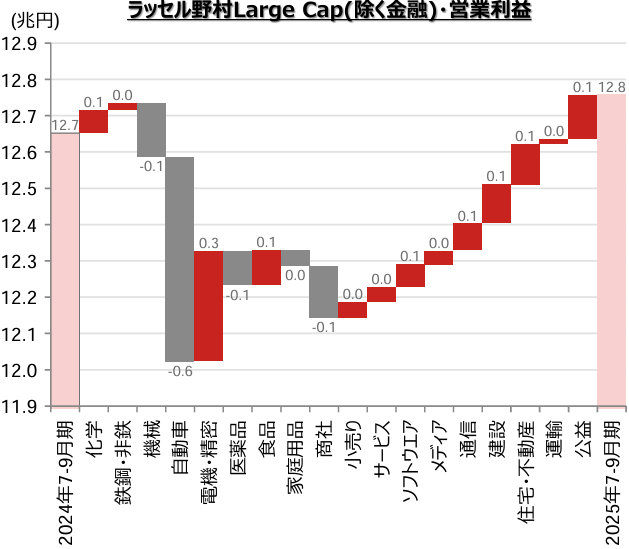

機械・自動車以外 堅調な結果に

2025年7-9月期業績に対する業種毎の寄与額では、トランプ政権による関税の影響により自動車の減益寄与額が突出して大きくなっています。7-9月期は、米国で輸入車に対する関税賦課が始まったものの、販売価格への転嫁を行った企業がほとんどなかったことから多くの自動車会社が減益となりました。

自動車以外の製造業では、ほとんどの業種で最悪でも僅かな減益、電機・精密、化学、鉄鋼・非鉄などは増益を確保しました。今回の決算では、電機・精密を震源地として幅広い業種で、生成AIに関連する需要が業績に好影響を及ぼしていることが確認されました。

内需・非製造業では多くの業種が増益となりましたが、なかでも建設、住宅・不動産、公益など主にBtoBを中心に事業を行っている業種が好調でした。コスト増の価格転嫁が順調に進んでいることが背景にあると見られます。

一方、小売りや、家庭用品などBtoC事業のウエイトが高い業種では業績面で苦戦するケースが多く見られました。個人の所得環境は、名目ベースでは伸びが高いものの、物価上昇に追いついておらず、実質所得は減少している状況と整合的といえるでしょう。

四半期 2025年7-9月期(推定) 業種別増減益寄与額

(注)ラッセル野村Large Cap(除く金融)の営業利益の、2025年7-9月期・業種別増減益寄与額。2025年11月17日時点で決算発表を終えた企業を集計対象にしている。

(出所)野村證券投資情報部作成

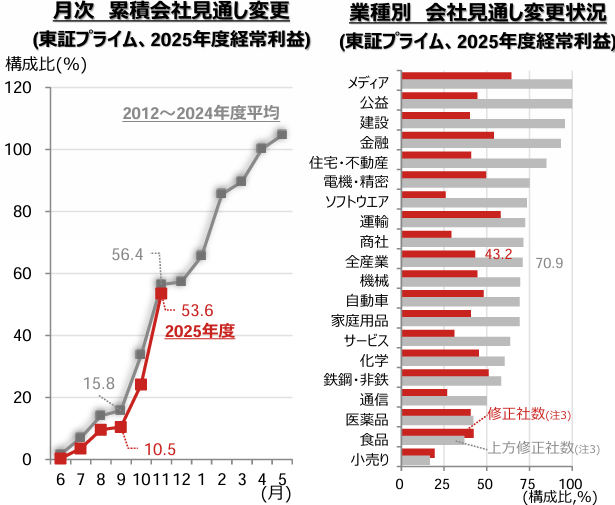

会社側の見通し変更が本格化

今回の決算シーズンでは2025年7-9月期実績以上に、通期の会社見通しの変更が注目されました。例年、4-6月期決算の発表時には、通期に対する(時間的な)進捗度が低いため、通期見通しを変更する企業は少数にとどまります。これが7-9月期決算発表時には、期末までの残存時間が短くなることから、通期の利益見通しを変更する企業の割合が、それ以前に比べて顕著に増加するという季節性が存在します。

加えて今回は米国の関税政策の影響で、決算シーズン前(2025年9月末)の会社見通しの変更件数が、例年の2/3程度にとどまっていたことも期待感を醸成しました。

足元で、会社見通しの変更件数は、ほぼ平年並みにまで増加しており、さらにそのうち70.9%が上方修正でした。会社見通しの変更は株価へのインパクトが大きく、株価急上昇の一因となったことは間違いないでしょう。業種別では、物価高の影響が大きい小売りなどBtoC型のビジネスを展開する業種を除く、幅広い業種で上方修正が活発に行われました。

2025年度通期 会社見通し変更状況

(注1)左図は、東証プライム企業(3月決算企業)の月別に見た、累積会社見通し(経常利益)変更件数(構成比)。灰色線は、2012~2024年度の平均値。赤線は2025年度の2025年11月19日までの値。複数回見通しを変更する企業が存在するため、構成比が100%を超えることがある。

(注2)右図は、2025年10月1日~11月19日の間に2025年度通期経常利益見通しを変更した企業数(構成比)を業種別に集計したもの。母集団は東証プライム上場企業のうち2~3月決算企業。上方修正比率の高い順に表示している。

(注3)修正社数(構成比)の定義は、(上方修正社数+下方修正社数)/(非修正企業も含む総社数)。上方修正社数(構成比)の定義は、(上方修正社数)/(上方修正社数+下方修正社数)。

(出所)野村證券投資情報部作成

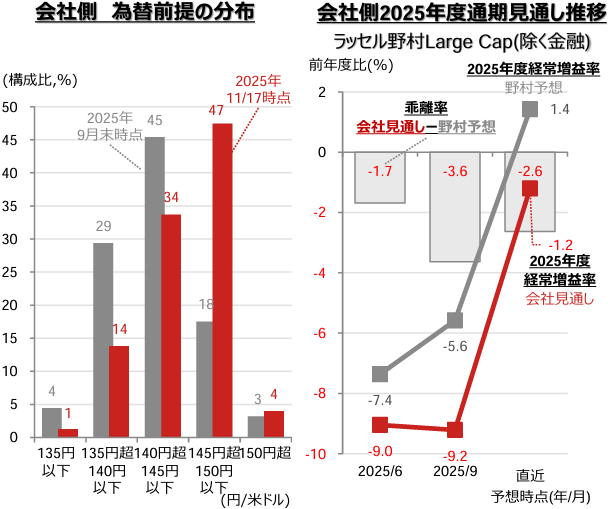

2025年度会社見通し増益転換が近づく

今回の決算シーズンでは、多くの企業が2025年度通期の会社見通し変更を行い、期初(2025年6月)時点で前年同期比9%の経常減益見通しが、足元では同1.2%減益にまで回復しています。

業績に影響の大きい為替の前提も同時に円安方向にシフトしていますが、現状の為替水準からは隔たりがあり、会社側の見通しが依然保守的なバイアスを残していることがうかがえます。

アナリスト予想は、2025年10月下旬ごろにすでに経常増益予想に転じており、2026年1月下旬ごろより本格化する、次回の四半期決算発表シーズンには会社見通しも増益に転じてくる可能性が高まっています。

2025年度通期 会社見通し増益転換が目前に

(注1)左図は、2025年9月30日時点および、2025年11月17日時点の会社側の2025年度米ドル円レート前提。母集団は前提を公表している全上場企業。

(注2)右図は、2025年6月月初~2025年9月月初~2025年11月17日のラッセル野村Large Cap(除く金融)の2025年予想経常増益率(前年度比)の推移。

(出所)野村證券市場戦略リサーチ部などより野村證券投資情報部作成

野村證券投資情報部 シニア・ストラテジスト

伊藤 高志