検索する

検索する

米国量的金融緩和縮小は年内開始へ

9月第1週は8月米雇用統計の大幅な下振れ、菅首相の辞意表明といったサプライズがあったが、ドル円相場は1ドル110円前後でのレンジ相場が続いている。

米国の8月雇用者増加数は前月差+23.5万人に留まり、9月21・22日FOMC(連邦公開市場委員会)でのテーパリング(量的緩和縮小)開始決定の可能性は一段と後退した。8月の雇用下振れは娯楽・接客部門で顕著で、新型コロナ感染拡大の影響が顕在化したと言える。米国の感染状況は、足元で改善の兆しも見られ、8月の雇用統計は一時的な減速と考えられるが、FRB(連邦準備理事会)が9月FOMCでテーパリング開始を急ぐ必要性は低下した。

一方、7月分の雇用者増加数は上方修正されており、直近3カ月の平均で75万人の雇用増となっている。ジャクソンホール会合に前後して、FRB クラリダ副議長は「3カ月間に月平均80万人の雇用創出」というペースに言及しながら、労働市場では進展があったとしていた。現在の雇用改善ペースと月平均80万人ペースとの乖離は小さく、年内テーパリング開始の機運が大きく削がれることはないだろう。依然としてメインシナリオは「11月のテーパリング開始決定、12月開始」でよさそうである。米5年金利も堅調な推移を続けており、雇用統計下振れへのドル円相場の反応が限定的に留まったことに違和感はない。

9月テーパリング開始決定の可能性低下を受け、9月FOMCに向けてはドル円相場の変動は高まりにくく、レンジ相場が続きやすくなったと言えるだろう。ただし、9月FOMCに前後しては、①24年の政策金利予想中央値、②テーパリングペースについての議論、などが年末に向けたドル円相場にとって重要になる。

日本の政治リスク後退の影響

日本では政局不透明感が高まっている。菅首相は9月3日に29日投開票の自民党総裁選に出馬しない旨を公表した。事実上、首相辞任を宣言したことになる。

菅首相退任の中長期的な円相場への影響を考慮する上では、自民党総裁選を経て、誰が次の首相となるかが重要となる。菅首相の不出馬決定前は、自民党総裁選は菅首相と岸田前政調会長を中心とした争いになり、岸田氏が徐々に勢いを増している、との見方が優勢だった。菅首相不出馬決定により、状況はより混とんとしており、不透明感が高い。とはいえ、誰が首相になった場合でも、当面は新型コロナ対策を最優先せざるを得ず、経済政策面での大きな変化は生じにくいだろう。

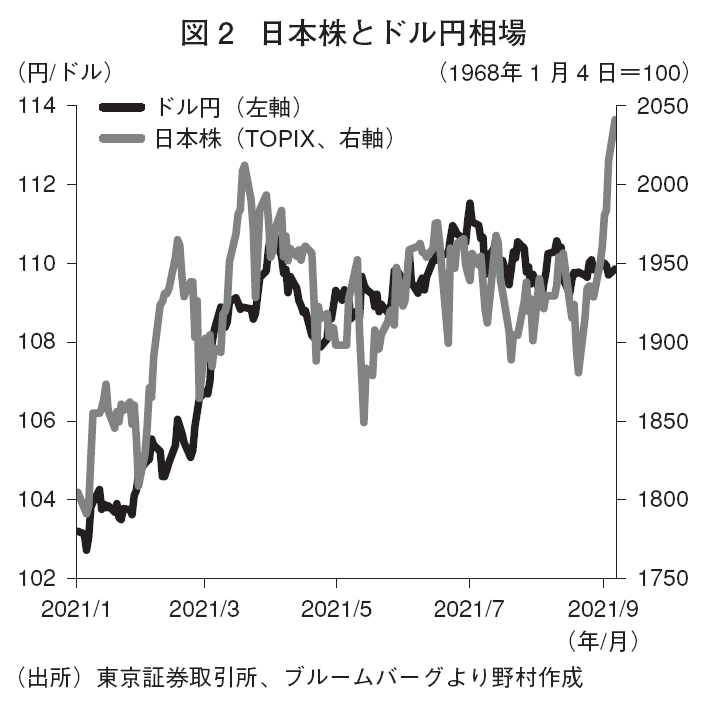

当面の円相場への影響を考える上では、菅首相退任により、次期衆院選での政権交代というテールリスクが低下したことがより重要だろう。人気の低迷してきた菅首相の退陣により、衆院選では自民党に追い風が吹く可能性が高まっている。歴史的に見ても、新内閣発足後には少なくとも一時的には内閣支持率も回復する傾向がある。菅首相退任発表後の世論調査でも自民党支持率が回復しており、政権交代リスクは後退との判断が現時点では妥当だろう。政治不透明感の高まりを嫌気した株安に伴う円高リスクも低下したと言える。TOPIX(東証株価指数)が31年ぶりの高値を更新するなど、株式市場も堅調である。

米雇用統計の失望を受け、9月FOMCでのテーパリング開始決定という、潜在的なドル高加速イベントへの期待は後退した。しかし、FRBが金融政策正常化に向かう方向性自体は維持され、米金利に上昇圧力が徐々に強まる状況に変化はないだろう。低金利通貨円の円安圧力が徐々に高まりそうである。日本の政局についても、菅首相の退任が円高リスク低下につながる公算が大きい。年末に向けては円安ドル高のリスクが大きい状況が続くと判断される。ドル円相場は1ドル110~115円レンジの定着に向けて動くと予想する。

(後藤 祐二朗)

※野村週報2021年9月13日号「焦点」より