検索する

検索する

1月下旬に米国株式市場において一部の高リスク(株価変動率が大きい)銘柄の株価が不自然に急騰し大きな注目を集めた。背景にはSNS(交流サイト)を通じて連携した個人投資家の投機的な買いがあったとされ、論争の的になっている。

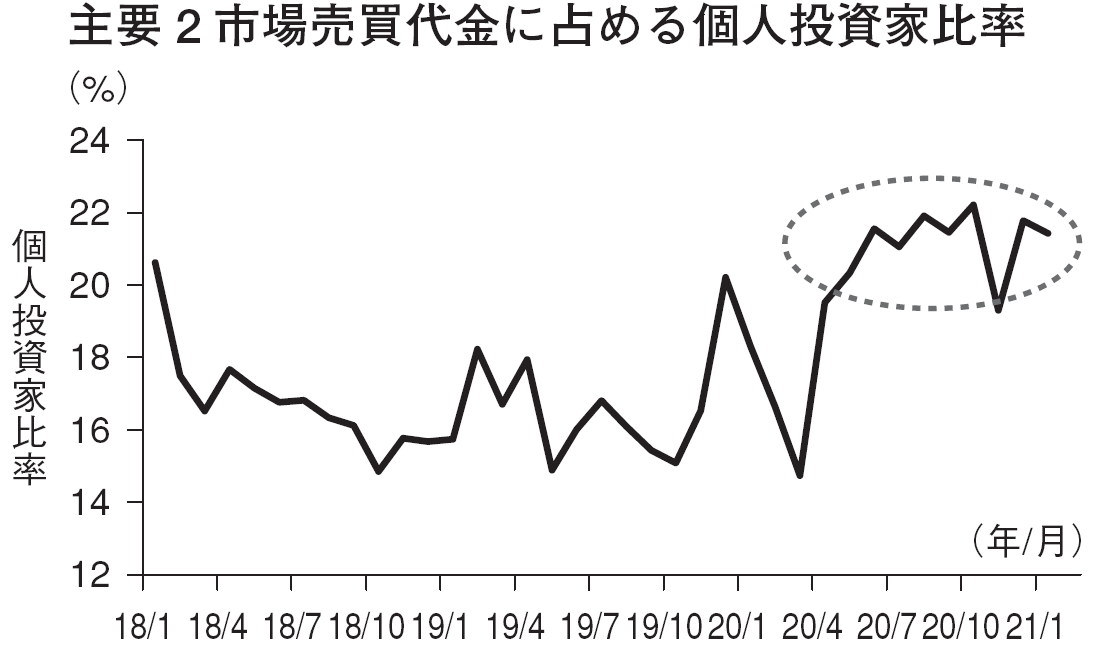

日本株も、米株に類似した需給上の歪みは存在しないか。この点を確認する上で、本邦投資家が選り好んで高リスク銘柄を保有しやすいかどうかを検証することは有益だろう。まず、市場全体の売買代金に占める個人投資家の比率を確認する(図)。

同比率は新型コロナショック後(2020年4月以降)に急上昇し、確かに日本株市場においても個人投資家の存在感が一段と増した可能性を示唆する。

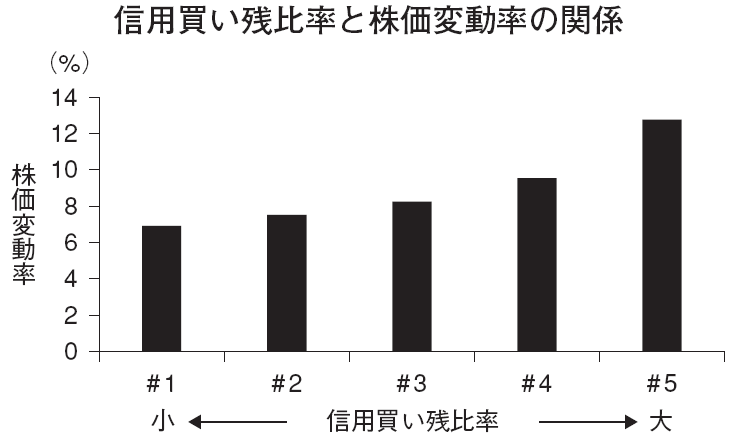

次に、個別銘柄の信用買い残データを用いて、個人投資家の保有銘柄のリスク特性を検証する。信用取引を通じた取引の大半は個人投資家によるとされており、信用買い残の多寡はその選好を反映しやすいためである。

図が示す通り、信用買い残比率が高いほど株価変動率(株価リターンの標準偏差)、つまりリスクが大きくなる傾向が見られる。信用取引を行う個人投資家は高リスク銘柄を好むようである。

もちろん、本邦個人投資家による高リスク銘柄への選好はハイ・リターンを期待した積極的な投資行動の現れといえよう。しかし、米株の事例が示したように、高リスク銘柄への群衆行動的な買いが、時として予期せぬ波乱を呼ぶことは否定できない。日本市場でも新型コロナ禍で台頭した個人投資家の勢力を過小評価すべきではないだろう。

(注)上図:主要2 市場における全体の売買代金に占める個人投資家の割合。分析期間は2018年1 月から21年1 月末まで。下図:TOPIX(東証株価指数)構成銘柄を毎月初に信用買い残比率(=信用買い残株式数/発行済み株式数)の大きさにより5 分割し、過去24カ月の株価変動率の銘柄平均を計算。分析期間は15年1 月から21年2 月まで。

(出所)東京証券取引所より野村作成

(守屋 孝紀)

※野村週報2021年2月22日号「資産運用」より