検索する

検索する

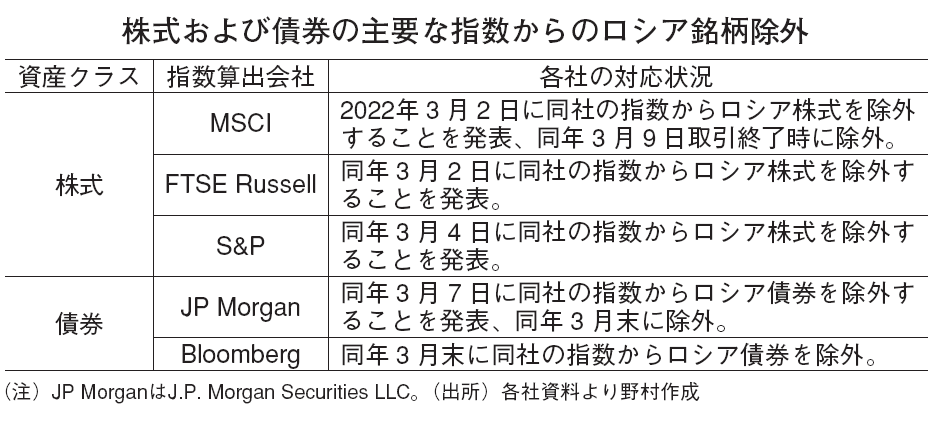

ロシアのウクライナ侵攻以降、株式や債券の主要な指数からのロシア銘柄の除外が相次いだ。主な理由として、株式においては資本規制によってロシア市場へのアクセス可能性が失われたこと、債券においては格付の採用基準を満たさなくなったことや市場の混乱に伴う各指数の再現性への影響等が挙げられている。

ところで、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった税制優遇制度の拡充と加入者の拡大とともに、信託報酬が低いインデックス型投信による運用を紹介した記事を最近よく目にするようになった。ファンドマネージャーの判断で機動的に銘柄の入れ替えを行うアクティブ型投信とは異なり、インデックス型投信は特定の指数への値動きに連動することを目指していることから、指数に含まれる国やセクターに沿った投資を行うのが基本である。そのため、インデックス型投信においてはロシアのウクライナ侵攻後も指数から除外されるまではロシア銘柄への投資が継続されていた。指数から特定の国が除外された場合、インデックス型投信では通常は指数との連動性を維持するために除外された銘柄を市場価格で売却するが、今回は事実上取引が不可能であったことから全額に近い大幅な評価損を計上したと考えられる。ロシア銘柄はグローバル株式・債券指数に占める割合が比較的小さかったため(例えば、2022年2月末時点のMSCI ACWI(除く日本、円ベース)で0.2%程度)、全体へのマイナスの影響は軽微であったが、仮により大きな割合を占める国の政治リスクが顕在化した場合には、相応の大きな損失を被る可能性も懸念される。

投信を選定する際には、信託報酬や運用実績に着目するだけではなく、インデックス型やアクティブ型といった特徴を改めて認識したうえで、投資をしている国や銘柄についても把握することが望ましいだろう。

(野村フィデューシャリー・リサーチ&コンサルティング 原 和香奈)

※野村週報 2022年5月16日号「資産運用」より