検索する

検索する

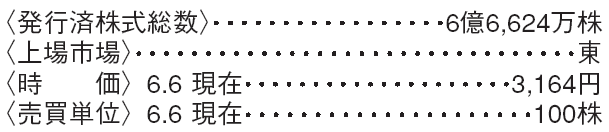

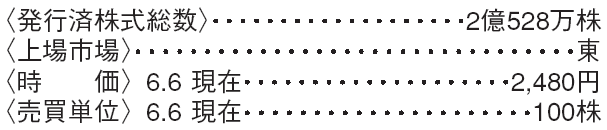

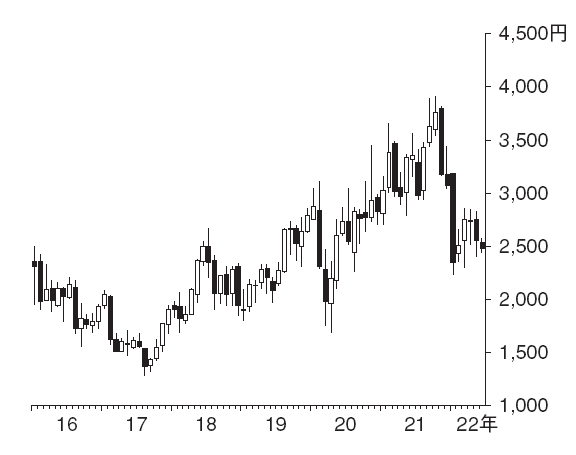

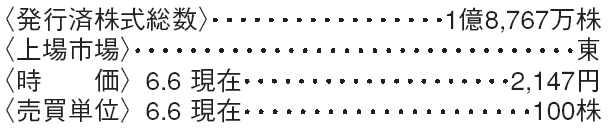

大和ハウス工業(1925) 建設

実質的な利益は増益予想

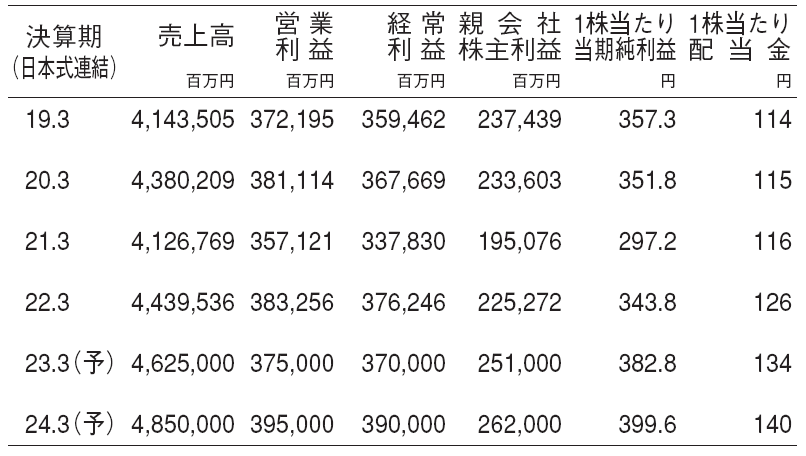

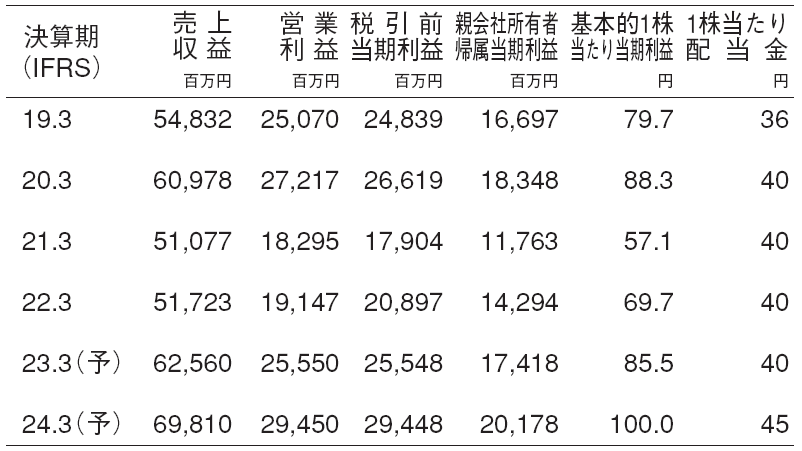

住宅建築のみならず商業や物流施設の建設及び開発事業も手がける総合建築会社。2022.3期は、一括で会計処理する退職給付数理差異益が509億円発生し、営業利益を押し上げた。23.3期の営業利益計画には同差異益を含めず、前期比9%減益とされた。野村では新型コロナの悪影響を受けたホテルやスポーツジム事業の業績回復や物流施設の開発事業の好調を予想し、同2%減益を予想する。ただし、それぞれ差異益の影響を除けば実質増益の予想である。

建築資材の価格高騰がリスクであるが、資材調達一元化に伴うコスト抑制と、販売価格への一部転嫁で、22.3期と同水準の収益性を確保できると野村では考える。

海外事業が利益成長を牽引

23.3期を初年度、27.3期を最終年度とする中期経営計画が始まった。売上高5.5兆円、営業利益5,000億円、ROE(自己資本利益率)13%以上を目指す。持続的な成長を目指し、不動産の賃貸管理などのストック型事業と海外事業を増やす方針である。

海外事業は22.3期の売上高4,451億円、営業利益261億円に対して、米国の住宅事業などの拡大で27.3期に売上高1兆円、営業利益1,000億円を目指す計画である。

株主還元方針は、配当性向35%以上、DPS(1株当たり配当金)の下限を130円とし、機動的な自社株買いも検討する。利益成長期待もあり株価の好材料となろう。

(エクイティ・リサーチ部 福島 大輔)

カカクコム(2371) サービス

情報集約型Webサイト運用のエキスパート

月間利用者約6,000万人で国内最大の購買支援サイトの『価格.com』、同約9,000万人の『食べログ』、求人情報の一括検索の『求人ボックス』などを運営。その他に不動産、旅行など20以上のサイトを有する。

投資魅力は、①安定成長要素の強い生活密着型事業を展開、②食べログ、求人ボックス、その他サービスなど中長期の利益成長が見込まれる事業を複数有し、③事業の利益率が高く、高ROE(自己資本利益率)で高いキャッシュ創出力が期待できる点。

直近の経営戦略では食べログのネット予約サービスの動向に注目する。固定費なしでネット予約機能を利用できるようにし、当面は単価より有料契約店舗増を優先。

23.3期以降、リオープンと値上げが追い風

食べログのネット予約人数は2022年1~3月で累計711万人と回復が進捗、予約単価の高いディナー割合もコロナ前の水準に戻りつつある。リオープンで外食需要が高まり、業績のV字回復が期待できよう。加えて、ネット予約サービスの貢献で23.3期中に有料契約店舗7万店達成を予想する。

価格.com は電気料金などの上昇に伴い価格比較ニーズが引き続き高まろう。家電製品の値上げも続いており、ショッピング部門の増収要因となろう。

求人ボックスの月間利用者は22年1~3で約800万人と推定され、高成長が確認できた。求職利用者・広告出稿企業数の継続拡大を予想する。

(エクイティ・リサーチ部 嚴 智用)

トヨタ紡織(3116) 輸送用機器

シートが強みのトヨタ系サプライヤー

シートなどの内装関連製品が主力のトヨタ自動車系列サプライヤーである。トヨタ自動車向けの売上高比率が2022.3期で約92%と高く、同社車両生産台数との業績の連動性が高い点が特徴。近年はトヨタ外への拡販や製品領域の拡大に注力すると同時に、原価低減も推し進めている。

22.3期は、主要顧客による月中減産や原材料価格の高騰などが向かい風となった。23.3期は、中国での都市封鎖の影響を注視するも、上海で6月より規制が解除されるなど、中国での生産は最悪期を脱し改善に向かっている。夏以降に生産正常化、10~12月期に挽回生産に入るとみて、営業利益は前期比27%増の765億円と予想する。

業態の進化に向けた動きに注目

当社はトヨタ外比率を26.3期に13%、31.3期に20%まで高める目標を掲げる。特にアジアで車格に合わせたシート骨格の設計・開発や価格競争力が評価され今後も新規採用が進むとみる。また、当社は内装全体の企画、デザイン、開発、生産までを一貫して提案する内装システムサプライヤーを目指す。顧客が行うシート表皮開発の受託活動を進めており、顧客の開発負担の軽減に加え、意匠・表皮開発の同時進行により量産開発時のロス軽減にもつながろう。

さらに、移動中の新たな体験価値創出に向け、ソフト・ハード両面の開発にも22年より着手するとみられ、今後の事業領域の拡大に期待がもてよう。

(エクイティ・リサーチ部 石本 渉)

※ 野村週報 2022年6月13日号「銘柄研究」より