検索する

検索する

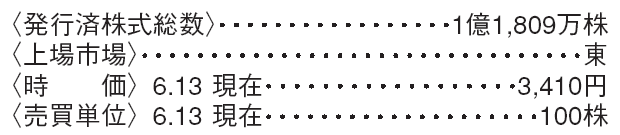

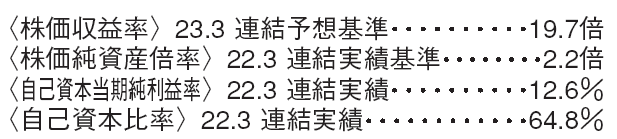

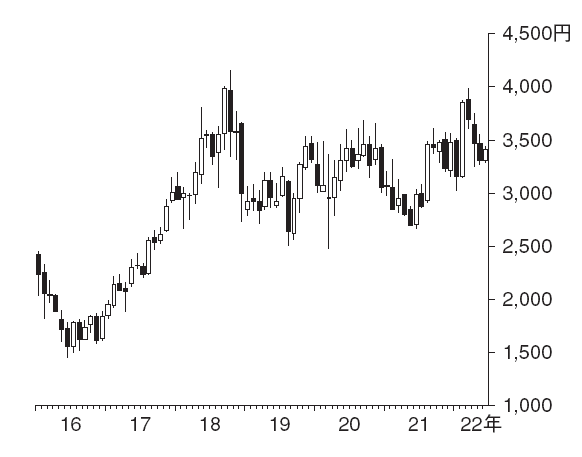

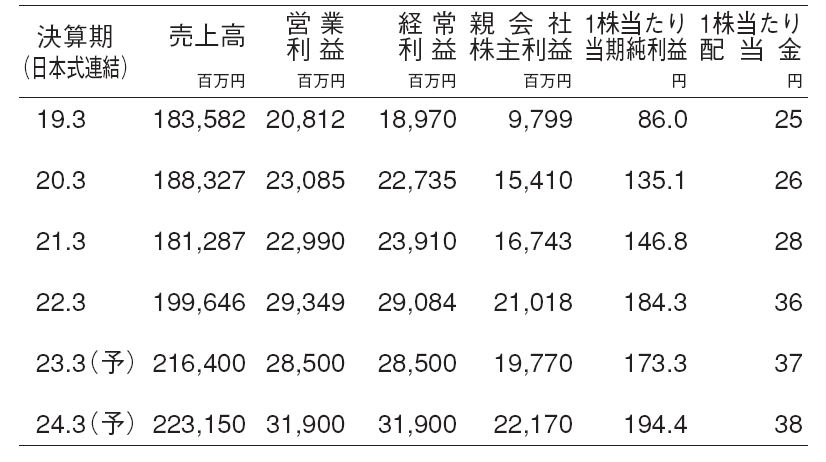

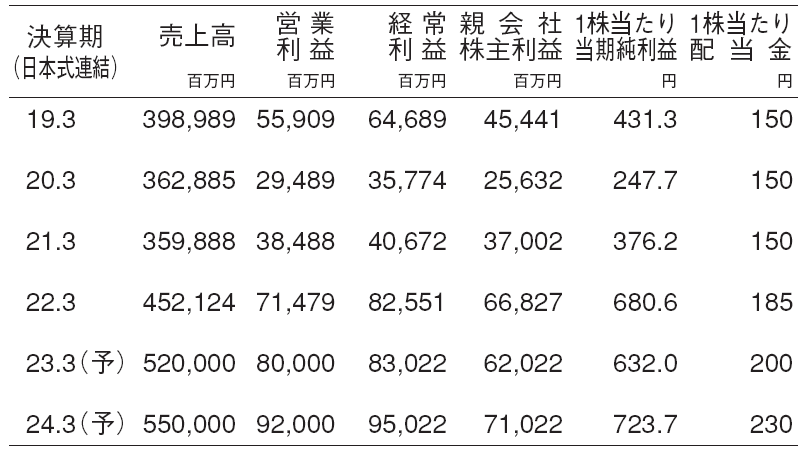

ロート製薬(4527) 医薬品

スキンケア市場でプレゼンスを確立

一般用目薬で国内市場シェア4割を誇り、2001年以降に投入した「オバジ」「肌ラボ」が急拡大、現在はスキンケア製品を主力とする。製薬会社の知見を活かした商品開発力と消費者ニーズのマッチング力が強みで、SNSマーケティングやキャラクターコラボが商品認知向上に奏功している。

22.3期は2度の上方修正を経て、営業利益は前期比28%増加し293億円となった。ウィズコロナ環境に適した商材(肌ラボや高機能目薬)、新機軸商材(目薬サプリ)の強みが活きたこと、会社が推進する構造改革の成果等が表れ、利益水準が引き上がったと言えよう。天藤製薬の子会社化など、更なる業容拡大へ向けた施策も進んだ。

再生医療と医療用眼科材へ事業領域拡大

既存事業の強化に加え、「健康寿命の延伸」を目指して13年から新領域(食・再生医療)に進出、目に見えた成果はまだだが開発は前進している。再生医療では、脂肪由来間葉系幹細胞による肝硬変治療薬を塩野義製薬に導出、フェーズ2試験が行われている。再生医療技術をスキンケアへ活用(エピステーム)するなどユニークな商品開発につなげている。

眼科用薬では、製品導入や子会社ロートニッテンが持つ販路や製造設備を活かした開発が進められている。医薬品製造受託子会社クオリテックファーマでのCDMO(医薬品の受託開発生産)ラボ開設など、新たな成長源育成に注目する。

(エクイティ・リサーチ部 繁村 京一郎)

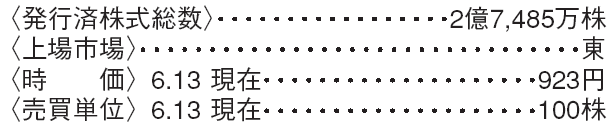

インフロニア・ホールディングス(5076) 建設

インフラ運営と採算管理が強み

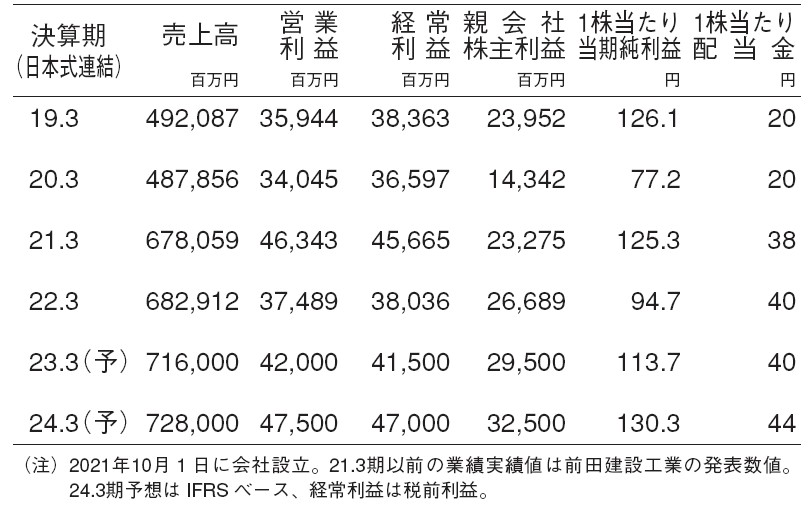

準大手ゼネコンの一角である前田建設工業と道路舗装大手の前田道路、建設機械の製造・販売を行う前田製作所が経営統合を行い2021年10月に設立。前田建設工業は建築、土木の建設請負がメイン事業だが、中長期での展開を目指して「脱請負」をかかげ、再生可能エネルギー関連や有料道路などのコンセッション事業を展開する。

当社は準大手、大手の中で、受注時採算の改善が継続している唯一のゼネコンと言える。インフラ運営事業を手がけ、同事業に関連した好採算案件を獲得するとともに、受注時利益率を厳格に管理し受注時採算を公表する特徴があり、建築での採算管理を徹底する上で他社との違いであろう。

23.3期は増益確度が高い

23.3期は建築での増収による増益に加えて、インフラ運営での売却益70億円程度(第1四半期に売却予定)が見込まれることから、野村では営業利益を前期比12%増と予想する。建築では採算管理が徹底され受注時利益率の改善が続いており、23.3期の建築粗利率は資材価格の高騰が続く中でも維持されよう。

道路舗装事業における製造・販売では、原材料価格の上昇が続く中、値上げが進まず減益傾向である。政府は公共工事の単価の適切な引上げを今後進める方針で、工事代金が適切に設定されれば、工事を行う中小の道路舗装会社も合材メーカーの値上げを受け入れやすくなろう。

(エクイティ・リサーチ部 濱川 友吾)

ローム(6963) 電気機器

車載と産機向けが牽引し業績拡大

2022.3期は前期比25.6%増収、営業利益は同85.7%増益の714億円と期初計画の490億円を大きく上回り、3月時点の計画690億円も上回った。市況好転を受けて各用途向けに半導体需要が旺盛で、車載情報娯楽システムや動力機構中心に車載向けが同29.1%増収、産業機械向けが同47.0%増収であった。車載・産機合計の売上構成比は52%と目標の50%以上を達成した。

23.3期会社計画は前期比12.8%増収、同6.3%営業増益と、為替前提等保守的な印象で、野村では同11.9%営業増益を予想する。減価償却費負担増により利益率は前期比小幅低下を見込むが、市場拡大ペースの加速に伴う先行投資負担増が要因である。

中期計画を大幅上方修正

26.3期が最終年度の中期計画は売上高が4,700億円から6,000億円以上へ、営業利益率は17%以上から20%以上へ上方修正され、野村では新計画を達成可能と見る。

最大の成長牽引役は次世代パワー半導体のSiC(炭化珪素)で、電動自動車向け中心に26.3期の売上高目標は1,000億円超、5年間累積設備投資計画は1,200~1,700億円である。低オン抵抗化技術に優れ、材料のウェハを内製している強みがある。

既存のSi(シリコン)パワー半導体も順調な拡大が見込まれ、課題であったLSI 部門でも車載向けに絶縁ゲートドライバ、電源LSI、LED ドライバ等、多くの製品が海外向けに採用が進んでいる。

(エクイティ・リサーチ部 山崎 雅也)

※ 野村週報2022年6月20日号「銘柄研究」より