検索する

検索する

日本の金利動向に注目が集まっています。日本の金利上昇が株価に痛手になるとの見方もありますが、本当なのでしょうか?野村證券の伊藤 高志シニア・ストラテジストが解説します。

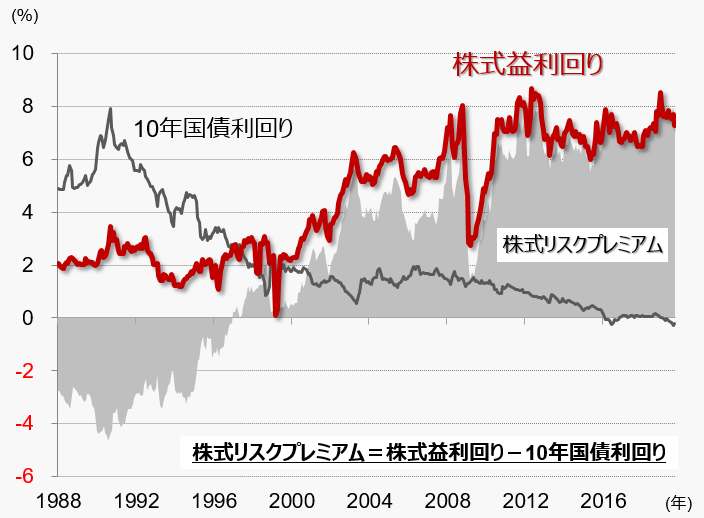

日本の株式益利回りと長期金利の関係

長期金利の水準にかかわらずイールドスプレッドはほぼ一定

2000年代以降の株式益利回りと長期金利の関係を確認すると、①長期金利が上昇すると、益利回りが低下(PERが上昇)する傾向が強く、同時に、②イールドスプレッド(益利回り-長期金利)は長期金利の水準にかかわらずほぼ一定となっています。

(図)日本の10年国債利回り、TOPIX益利回りと株式リスクプレミアム

(注1)株式リスクプレミアムは、予想EPSを株価で割った益利回り(予想PERの逆数で、株価の価値を測る尺度に利回りの概念を用いる)と安全資産である国債利回りの差。リスクフリーの金利に対する株式の超過リターンを指す。

(注2)データは月次で、直近値は2022年6月8日時点。

(出所)野村證券市場戦略リサーチ部より野村證券投資情報部作成

長期金利が上昇すると、市場では「金利上昇で株価に痛手」という見方が短期的に広がりがちですが、実際は長期金利の上昇は実体経済の好調を反映したものであり、企業の将来の利益拡大を先取りする形で益利回りが低下(PERが上昇)すると考えられます。また金利水準に変化があっても、株式のリスクプレミアム(≒イールドスプレッド)は短期的に大きく変動しない、というルールもしっかり守られているようです。

1980年代後半~1990年代初頭の資産バブル期には、益利回りと長期金利の間に現在ほど密接な関係は見られず、同時に長期金利よりも益利回りのほうが低水準、という現象が恒常化していました。高い持ち合い比率など株式の保有構造が現在と異なっており、『長期金利(債券)に対してリスクが高い分、益利回りも高い』という関係が機能していなかったと考えられます。

(野村證券投資情報部 伊藤 高志)