検索する

検索する

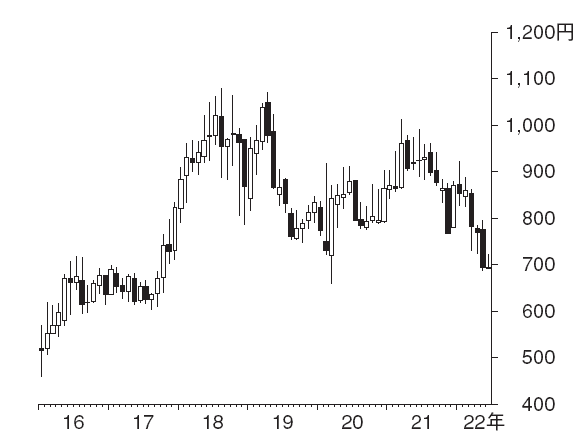

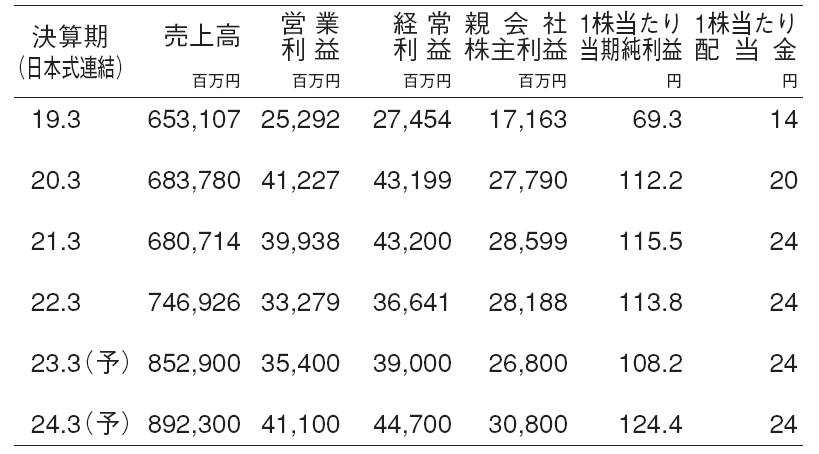

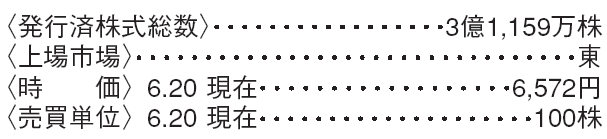

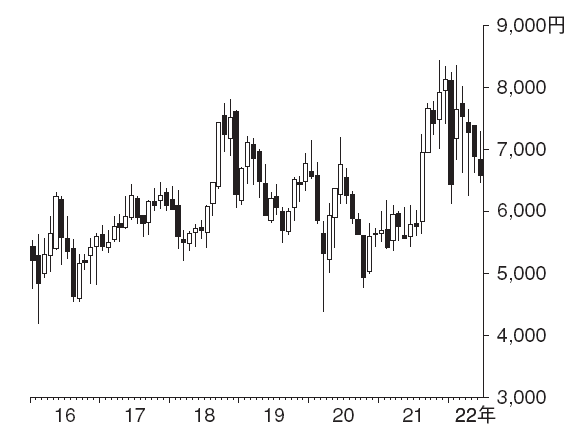

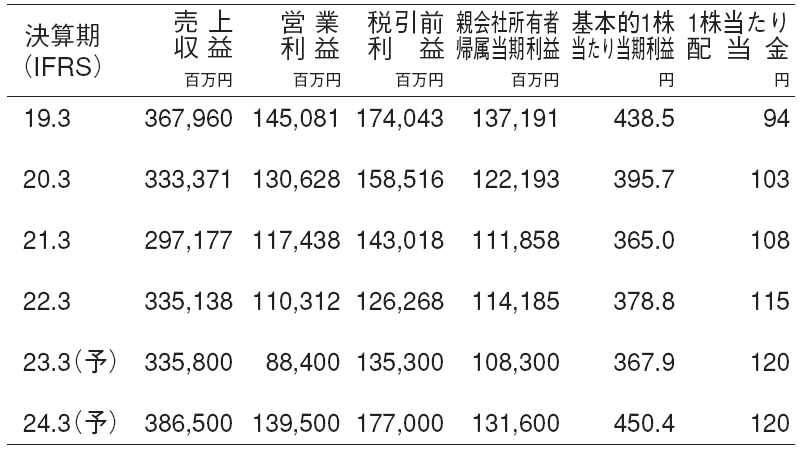

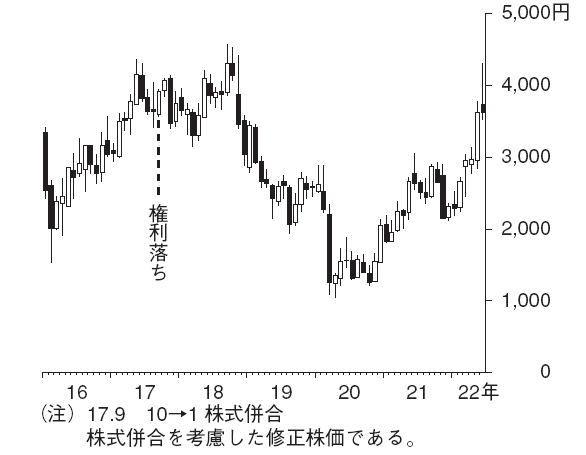

レンゴー(3941) パルプ・紙

包装材料で事業の多角化を推進

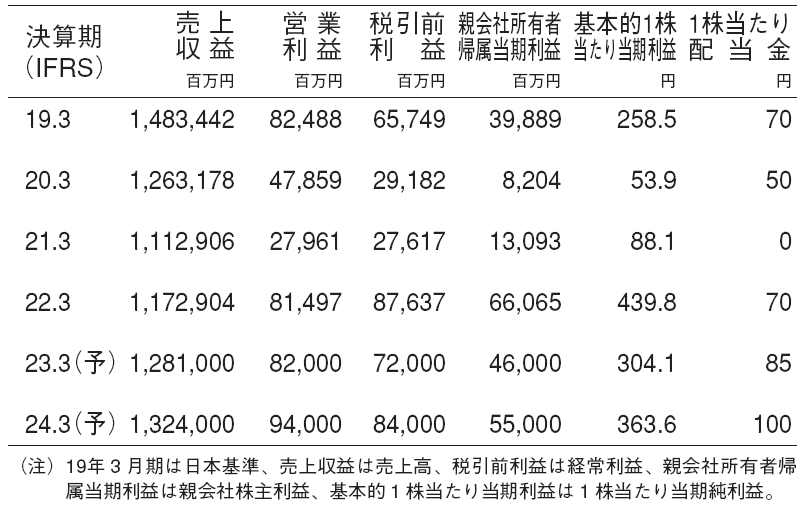

国内の段ボール市場でシェア約3割を持つ最大手だが、近年はフィルム系包材や海外など事業の多角化を強力に推し進めている。フィルム包材は食品や日用品、産業用途まで多岐に渡る。海外事業は自動車部品や機械を運ぶ重量物段ボールに焦点を合わせている。事業拡大の有力なツールとして数多くの企業買収を行ってきた。フィルム包材では当初加工から事業を拡大したが、その後、上流のフィルム製造にも手を広げた。海外重量物段ボールは当初アジアから拡大したが、近年は欧州の企業買収で事業を拡大している。この結果、2023.3期は国内板紙・段ボール以外の事業の営業利益構成比は36%まで高まると予想する。

段ボールは値上げで採算改善を目指す

一方、直近は都市ガスや古紙など原燃料のコストアップが大きい。22年3月頃から段ボール原紙・箱の値上げを行っているが、21年秋に発表されたこの値上げはロシア・ウクライナ紛争勃発後のエネルギー高や円安によるコストアップは反映されていない。従って、値上げ幅が不十分であることから、野村では23.3期は段ボールやフィルム包材などで更なる値上げがなされる可能性が高いと見ている。段ボールの販売先の5~6割は食品向けで、必需品であることから需要は安定的である。有力な代替製品も存在しないことから、タイムラグはあっても採算が改善するまで値上げを進めることは可能だと思われる。

(エクイティ・リサーチ部 河野 孝臣)

塩野義製薬(4507) 医薬品

コロナ関連売上高と費用増

感染症や疼痛・神経領域の製品ポートフォリオが豊富な大手製薬企業である。2023.3期の売上高について会社はコロナ関連で1,100億円を織り込み、内訳は900億円が治療薬、200億円がワクチンとしている。ほとんど国内での政府向け販売分のみとなる。

販管費については様々な費用増を想定し前期比約250億円増の1,200億円を会社は想定する。コロナ関連の販促費用には未知な部分が多いとはいえ、会社は23.3期営業利益を1,200億円と計画し、これが保守的な前提であるとコメントしている。

一方、HIV 治療薬の期待の新薬である持続注射剤Cabenuva は処方が進まないが、コロナ禍の収束後に販売増が期待される。

コロナ治療薬日本承認で普及へ

コロナ治療薬が承認されれば日本は同治療薬普及の世界的リーダーになる可能性がある。当社の治療薬は競合製品とは異なり、重症化ハイリスク因子(年齢や心血管疾患などの因子)が無い患者でも使えるようになる可能性が高い。そのため、当社の治療薬が承認されれば日本のコロナ収束に貢献すると考える。リスクは世論の評価であろう。症状軽減の効果が実証されていないことに注目が集まると、普及は限定的となりうる。

アップサイドは海外販売の可能性。日本で承認されればアジアでの販売が視野に入る。その際は治験に参加した韓国・ベトナムが当初の対象となろう。

(エクイティ・リサーチ部 甲谷 宗也)

IHI(7013) 機械

総合重機械の中で航空機向け売上が多い

総合重機械大手で、1853年創設の石川島造船所、1907年設立の播磨船渠に起源。航空機エンジン部品の大型シャフトで世界トップシェア、自動車用ターボチャージャーなど主要製品で高い競争力をもつ。同業他社と比較して、航空機向けの売上高の比率が高く、とくに、民間向け航空エンジン事業ではスペアパーツの販売動向が重要であり、航空旅客需要が当社のメンテナンス需要に影響を与える。

2023.3期の野村予想の営業利益は820億円と前期比で微増だが、22.3期には590億円の資産売却益の効果があり、これを除くベースでは大きく利益成長する見方で、航空エンジンの需要回復が牽引するとみる。

スペアパーツは航空旅客需要を上回る伸び

航空旅客需要を示すRPKs(有償旅客距離)の水準は足元コロナ前比で60%程度である一方、当社のスペアパーツの売上高の回復水準は同80%程度と高い。旅客の回復を見込んでメンテナンスが前倒しされていることも考えられるが、野村ではコロナ前においてRPKs の年率平均成長が4%だった一方、当社のスペアパーツ売上は同10%程度で成長していた点に注目している。

オーガニックな成長にコロナ禍からの回復が加わるため、23.3期のスペアパーツ売上は前期比66%増と大きく上昇することに加え、24.3期は同13%増、25.3期で同12%増と中期でも拡大し、全社の利益拡大に寄与すると見込む。

(エクイティ・リサーチ部 前川 健太郎)

※野村週報 2022年6月27日号「銘柄研究」より