検索する

検索する

ヘリオス(4593) 医薬品

再生医療等製品の上市に向け開発中

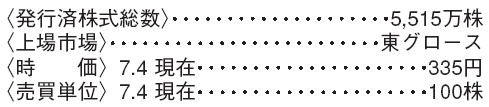

iPS 細胞や間葉系幹細胞(MSC:Mesenchymal stem cell)などの幹細胞を用いた医薬品開発を行う。骨髄由来MSC製剤であるHLCM051はARDS(急性呼吸窮迫症候群)と脳梗塞急性期を対象とした治験が終了するなど開発が進捗している。iPS 細胞に遺伝子導入し、ヒトへの移植時に誘発する免疫拒絶反応を回避したユニバーサルドナー細胞の開発も進め、パイプラインの展開が拡大してきている。

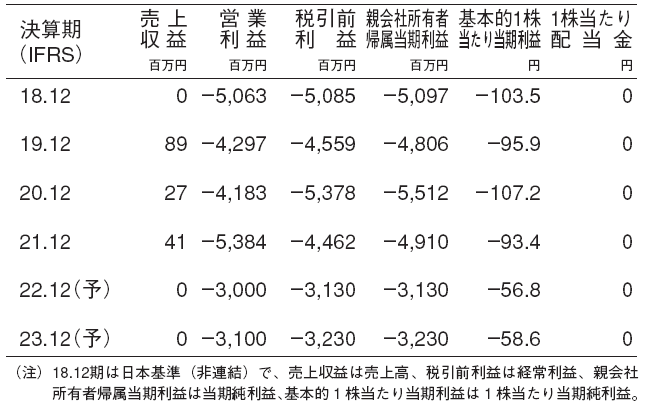

2022.12期1~3月期の売上高は11百万円(前年同期比15.4%増)、費用面では創薬パイプラインの進捗で研究開発費が1,087百万円(同29.3%増)となり、営業損失は1,429百万円(同24百万円の悪化)となった。

開発パイプラインの動向に注目

HLCM051の開発は進捗しているものの、PMDA(医薬品医療機器総合機構)への製造販売承認申請段階で足踏みしている。ARDSは治験(フェーズ2)において、ヒトに対する安全性と有効性を示したものの、PMDAからデータ補強を求められている。脳梗塞急性期では治験(フェーズ2/3)のトップラインデータで脳梗塞症状の改善に至ったものの、主要評価項目が未達となっている。

22年7~9月期には、① ARDSのデータ補強詳細、②脳梗塞急性期の本解析データ、が公表されると野村ではみており、当社業績に大きく寄与するイベントの到来に注目する。

(エクイティ・リサーチ部 松原 弘幸)

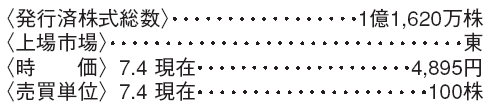

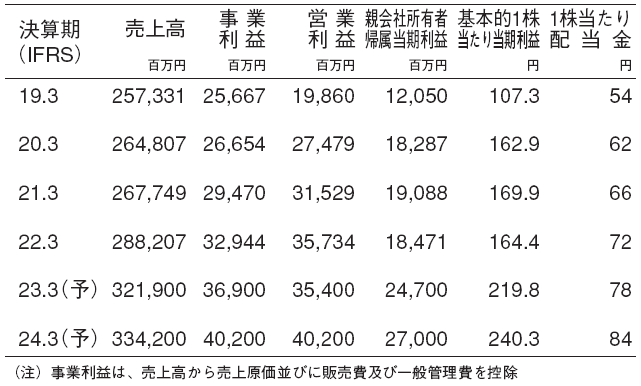

栗田工業(6370) 機械

安定性が高い収益構造を有する

当社は水処理技術を手掛けており、事業はハード事業(装置の製造販売事業)とサービス事業(水処理薬品事業、装置のメンテナンス事業、契約事業等)に分けられる。ハード事業は、顧客の設備投資計画に左右されるため、変動幅が大きい傾向にある。一方、サービス事業は顧客設備の稼働に連動する傾向があるため、相対的に収益が安定している。サービス事業は全社売上高(2023.3期予想)の約9割を占めており、このうち半導体向けのサービス事業は営業利益率が高いうえに堅調な増収も見込まれる。総じて当社は安定成長性の確度が高く、足元の経済の先行きが不透明な環境下ではより魅力的であると考える。

電子産業向け事業が増益を牽引しよう

電子産業向けサービスには、半導体向けの超純水供給サービスと精密洗浄サービスの他、ハード納入後のメンテナンスが含まれる。22.3期は全社設備投資664億円のうち、超純水供給関連が364億円あったと見られ、23.3期も同規模の投資額が見込まれる。同事業は当社が設備投資を行い、超純水の供給を行う。新規投資額の約2割は翌期の売上増分となるため、23.3期、24.3期の堅調な増収を見込む。精密洗浄事業は20年に連結子会社化した米国企業とのシナジー効果に期待する。同社は、半導体製造装置の新品洗浄において、高い技術力があり、半導体製造装置メーカーからの認証を有する。

(エクイティ・リサーチ部 王 博瓊)

丸井グループ(8252) 小売業

フィンテック・小売軸に、無形投資も推進

創業は1931年。関東を中心に都市型商業施設を展開する小売事業と、エポスカードを中心としたフィンテック事業からなる。店舗では、テナントの定借化、飲食・サービスカテゴリーの拡大など、百貨店の変革に取り組んできた。フィンテックでは家計シェア拡大の取組みを進めている。また、新規事業投資や共創投資といった無形投資を拡大することで、知識創造型企業への進化を目指している。

環境、社会、企業統治(ESG)への取組み、資本効率を意識した経営など、先進的な取組みが評価できる。ステークホルダー(利害関係者)を取締役会に迎えるなど、ガバナンス体制も進化させている。

フィンテック、小売共に業績は着実

今年度の営業利益を前期比12%増益の412億円と予想する。家賃払いや定期払い等の継続的な拡大もあり、カードクレジット取扱高は拡大が続こう。リボ・分割などフィンテックの残高も着実に増加していくと予想する。小売についても、定借収入は着実に改善しよう。空室率は低位で、家賃収入面でのリスクは小さい。

フィンテックでは、家賃・定期払い・EC(電子商取引)のカード利用促進といった家計シェア拡大の取組みは順調である。小売においても、非物販テナントの面積構成拡大などは着実で、今後もその拡大が続こう。フィンテック、小売共に安定的な業績拡大が今後も予想される。

(エクイティ・リサーチ部 山岡 久紘)

※野村週報 2022年7月11日号「銘柄研究」より