検索する

検索する

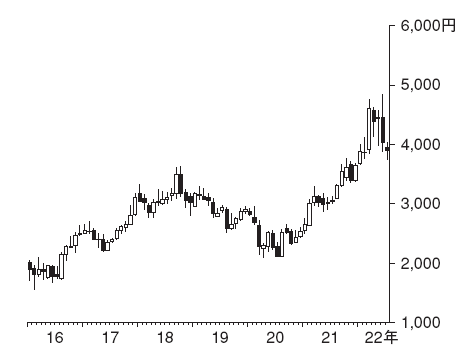

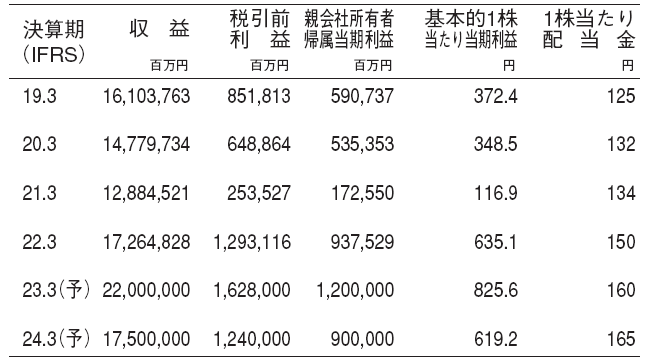

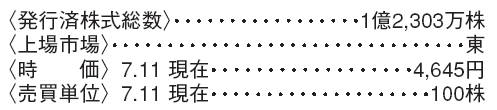

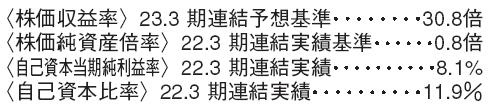

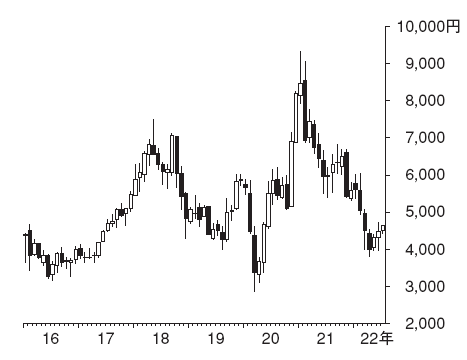

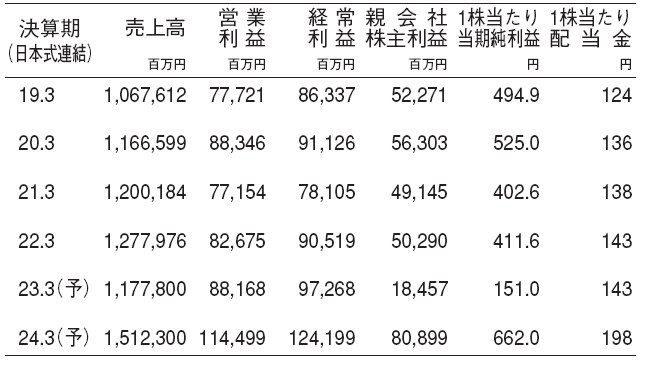

亀田製菓(2220) 食料品

柿の種などを有する最大手米菓メーカー

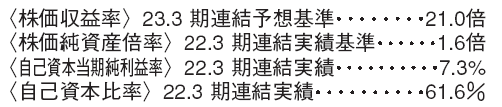

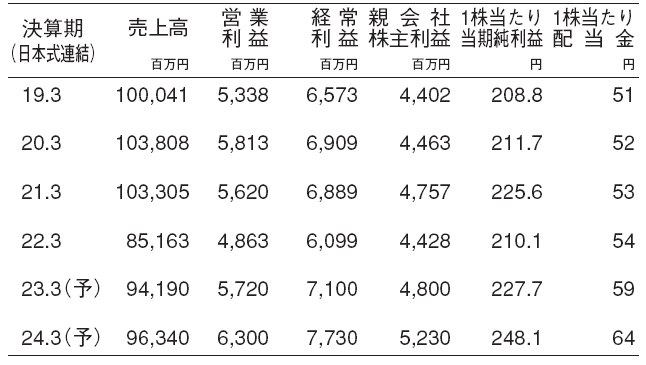

当社は、国内最大手の米菓メーカーで、2022.3期時点で国内米菓市場において35%のシェアを有する。長年海外展開に注力しており、持分法適用会社を含めると22.3期時点で海外売上は3割程度を占める。

セグメント別では、柿の種やハッピーターンなどのトップブランドを有する国内米菓事業、米粉を使用した乳酸菌や保存食を販売する食品事業、米国や東南アジアを拠点に米菓を販売する海外事業を手掛ける。

主原料は、国産加工米とミニマムアクセス米(輸入義務で受け入れた米)、柿の種に使用されるピーナッツ、揚げ物商品等に使用される油脂等がある。国産米の価格下落を受けて同配合比率を引き上げる予定。

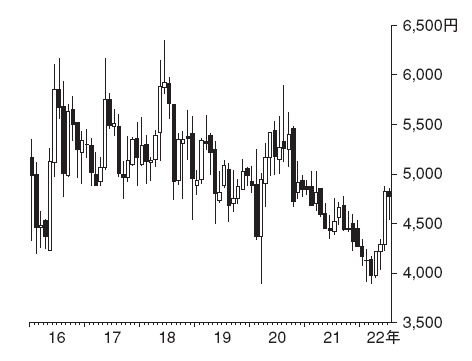

競合の工場火災で米菓市場に変化

競合の三幸製菓にて工場火災が発生した。同社は国内米菓業界で20%程度のシェアを有する2番手であり、その工場生産停止による供給減少は23.3期に250億円程度に上ると野村では推計している。供給減少に伴って需要が当社に50億円、その他の複数米菓メーカーとの合計では約100億円シフトし、残り約150億円は他のスナック菓子メーカー等へシフトするとみる。

国内米菓事業をドライバーに、23.3期を起点とする25.3期までの営業利益は年率8%増益と予想する。特売を多く実施していた三幸製菓のコスト競争力が低下することも想定され、米菓市場は価格競争が緩和に向かうと考える。

(エクイティ・リサーチ部 迫間 正)

三菱商事(8058) 卸売業

資源価格は調整も水準は高い

原料炭やLNG(液化天然ガス)など資源分野に強みを持つ総合商社。ウクライナ紛争による供給懸念を背景に、原料炭やLNG、原油といった資源価格は大きく上昇した。一方、足元はコロナ禍を要因とした中国の都市封鎖による需要減や、世界的な金融引き締め政策で需要の減退懸念が強まったことから資源価格は調整傾向にある。景気動向には留意したいが、調整後でも原油や原料炭の市況水準は歴史的にも高い水準にあり、当社の利益水準は高水準での推移が続こう。非資源分野でもウクライナ紛争を背景に、需給バランスが崩れている商品が多く、商社のトレーディング事業は収益機会が多い状況が続くと考えている。

株主還元への期待は大きい

当社は2023.3期をスタートとする新しい中期経営計画を発表している。新中計では株主還元について、総還元性向を30~40%とする方針や累進配当を継続する方針が示された。商品市況の上昇効果もあり、23.3期は好調な業績が見込まれ、追加的な株主還元期待が高まりやすい。また、新中計では、脱炭素化に向けて、再生エネルギーや水素、アンモニアといった次世代エネルギーなどへの注力を掲げており、こうしたEX(エネルギー・トランスフォーメーション)関連事業に今後3年間で1.2兆円を投資する方針が示されている。強みを持つエネルギー分野での優良資産の積み上げに期待したい。

(エクイティ・リサーチ部 成田 康浩)

東京センチュリー(8439) その他金融

不運が続く航空機リース事業

当社は航空需要の安定成長を見越して2017年に航空機リースを手掛けるAviationCapital Group(ACG)に出資し、19年に完全子会社化した。日本のリース会社の中では総資産に占める航空機リースの割合が最も大きい会社になっている。運悪く20年から新型コロナが世界的に蔓延したことで航空需要が急減少し、コロナ禍が長引くにつれて21.3期並びに22.3期に航空機リースに関連した損失の計上を余儀なくされた。22年に入るとウクライナ紛争を受けてロシアの航空会社とのリース契約の継続が困難になり、今度はロシアの航空会社向けの航空機リース資産の減損を余儀なくされ、23.3期に特別損失を計上予定である。

夜明けは遠くない。24.3期に回復へ

23.3期はロシア向け資産の特別損失に加えて保有有価証券の株価下落による有価証券評価損も22年4~6月期に計上予定である。23.3期の親会社株主利益は前期比大幅減益を野村では予想しており、状況は苦しい。しかし、業績回復の兆しはある。入国制限が緩和されたことでASEAN 地域でも航空需要が回復しており、23.3期はロシア関連を除けば減損の減少やリース料収入の改善が期待できる。航空需要が回復し、航空会社の投資が増加することで航空機リース資産残高は成長しよう。一過性と言えるロシアリスクや株式評価損の剥落と航空機リース事業の回復により24.3期は大幅な利益回復を野村では予想する。

(エクイティ・リサーチ部 坂巻 成彦)

※野村週報 2022年7月18日号「銘柄研究」より