検索する

検索する

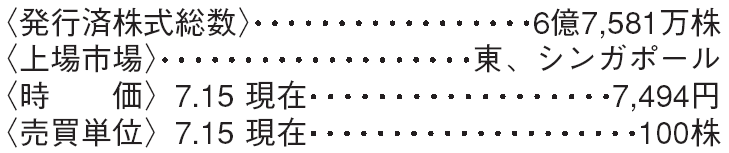

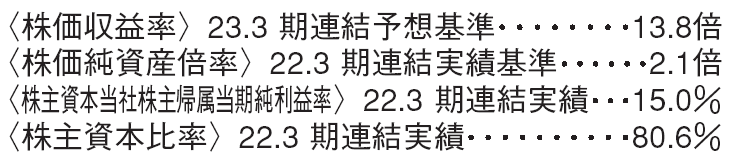

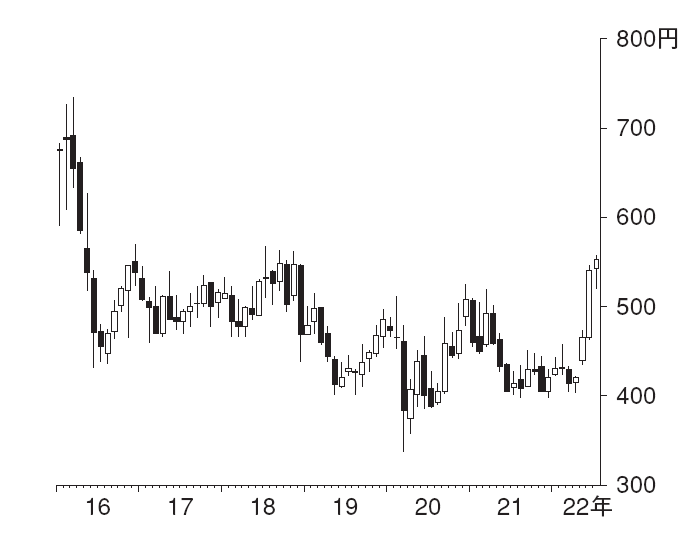

村田製作所(6981) 電気機器

高シェアを追求する世界トップ企業

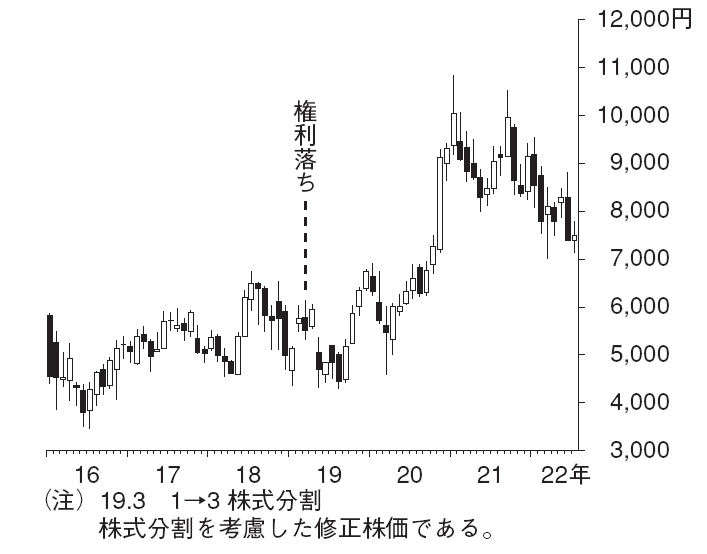

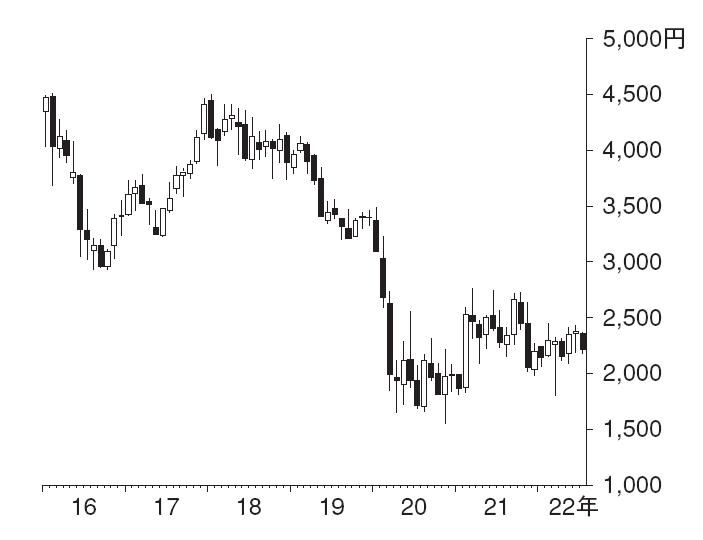

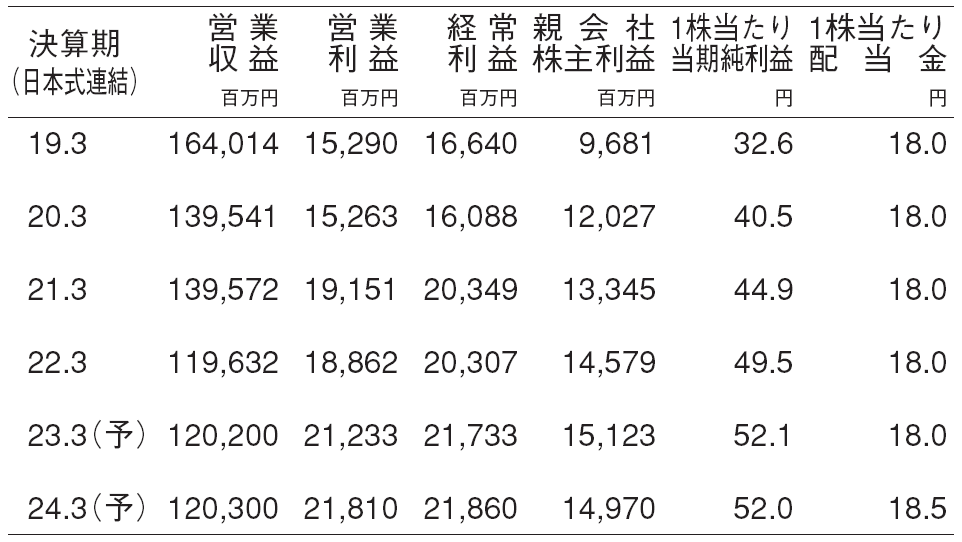

積層セラミックコンデンサ(MLCC)、表面波フィルタ、EMI(電磁妨害)除去フィルタなど世界トップシェアの受動部品を数多く持つ、電子部品の世界トップ企業である。24年度までに、売上高2兆円、投下資本利益率20%の達成を目指す。高シェアに裏付けされた高い現金創出力を背景に、安定的な配当成長や自社株買いを実施できることは、当社株への投資妙味であろう。

MLCCは、半導体の微細化に伴い、小型化と大容量化が求められることから、絶えず技術進化することが特徴である。セラミックシートの薄層化や積層数の増加といった基礎技術に加え、幅広い温度で一定の特性を発揮する材料開発が求められる。

車載向けの需要増が次の成長原動力

昨今、モータの回転数を制御するインバータ回路向けのMLCC需要が増加している。省エネのため、自動車のハイブリッド化の進展や、EV(電気自動車)の普及に伴い、これまで内燃機関の負圧を用いて制御してきた機構(ブレーキブースターやエアコンなど)が、モータのみで制御されることになり、モータの大型化が進んでいることが背景である。インバータのような高圧回路には、サイズの大きいMLCCが使われることから、今後MLCCの需要を底上げする効果が期待されよう。車載向けでは、自動運転化で小型大容量品の採用が大きく増える流れもある。今後の当社MLCC需要を牽引する用途市場となろう。

(エクイティ・リサーチ部 秋月 学)

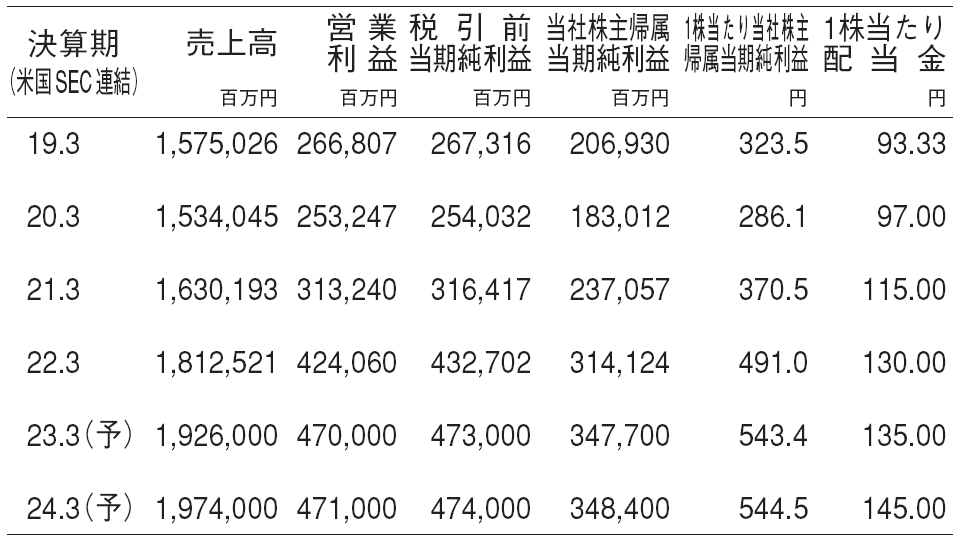

日本航空(9201) 空運

旅客は回復傾向

当社は2010年に会社更生法を申請した後、債務免除に加え、不採算路線の撤退、大型機の退役、経営姿勢の変革などに努めて、強靭な財務体質を持つ企業に変貌した。新型コロナウイルスの感染拡大により旅客は過去2年大きく落ち込んだが、世界的にワクチン接種が進み改善傾向にある。

日本政府は22年4月から入国制限を1日5,000人から1万人、6月から2万人に緩和した。国内線も行動制限の解除により回復基調にある。国内では感染者数が再び増えているが重症者数は少なく、行動制限は検討されていない。国際線では人手不足等で海外航空会社が運航便を増やしにくい中、当社のシェアが高まっている。

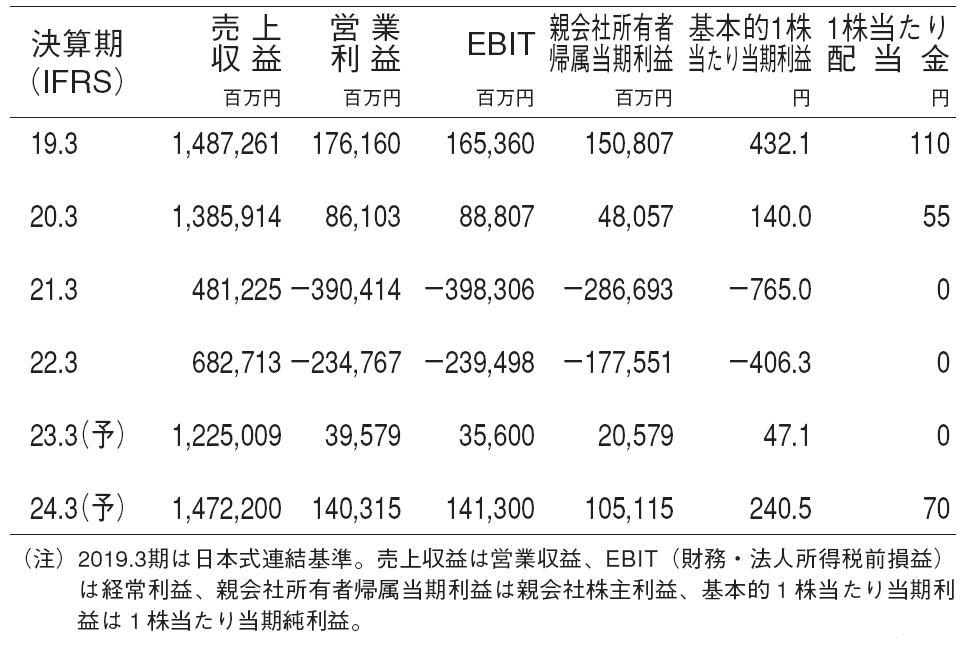

23.3期に営業利益が黒字化に

22.3期は営業損益が2,348億円の赤字と21.3期の同3,904億円の赤字から改善した。コスト削減は進んだが、行動制限の悪影響を大きく受けた。

野村では23.3期の営業利益を396億円の黒字と予想する。国際線旅客は入国制限の緩和が進むことで23年1~3月期には、19年同月に比べ旅客キロベースで60%水準へ回復を見込む。なお、5月の月次では同30%以上に回復している。

24.3期の営業利益は1,403億円とコロナ前の利益に対し近い水準へ回復すると予想する。過去2年の行動制限の反動で旅行需要は旺盛で国際線でシェアも上昇していることから魅力が強いだろう。

(エクイティ・リサーチ部 廣兼 賢治)

スカパーJSATホールディングス(9412) 情報・通信

中期的な利益成長期を迎える

当社は16機の衛星を保有・運用し、日本の大半の民間衛星を運用する。衛星運用を行う宇宙事業は、前2022.3期営業利益の約84%を占める主力事業である。メディア事業では「スカパー」ブランドで衛星放送プラットフォームを提供する。

23.3期の営業利益は前期比13%増益の212億円を予想する。宇宙事業では19年に打ち上げたJCSAT-1C衛星はコロナ影響で売上寄与が無い状況だった。しかしながら、同衛星は23.3期にアジアでの航空機内WiFiサービス、船舶向け新たな高速ブロードバンド通信サービス、インドネシア通信事業者向けバックホールサービス拡大が見込まれ、宇宙事業売上を牽引しよう。

今後5 年間の資金配分計画を発表

会社は22.3期決算発表で今後5年間の資金配分計画を発表し、株主還元には配当や自己株式取得により5年累計で400億円、年平均80億円を充当する方針である。23.3期の配当支払い額は52億円と見込まれ、野村では24.3期以降は年間30億円の自己株式取得を前提としている。

今後5年累計の設備投資は既存衛星の後継機の打ち上げで1,000億円が予定される。宇宙事業では、通信バックホール回線、船舶向けブロードバンド通信、航空機内WiFiサービス、衛星データ解析サービスの増収が見込まれ、減価償却費の増加をカバーして営業増益が続くと予想される。

(エクイティ・リサーチ部 増野 大作)

※野村週報 2022年7月25日号「銘柄研究」より