検索する

検索する

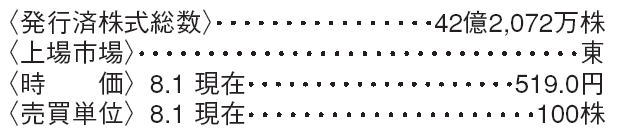

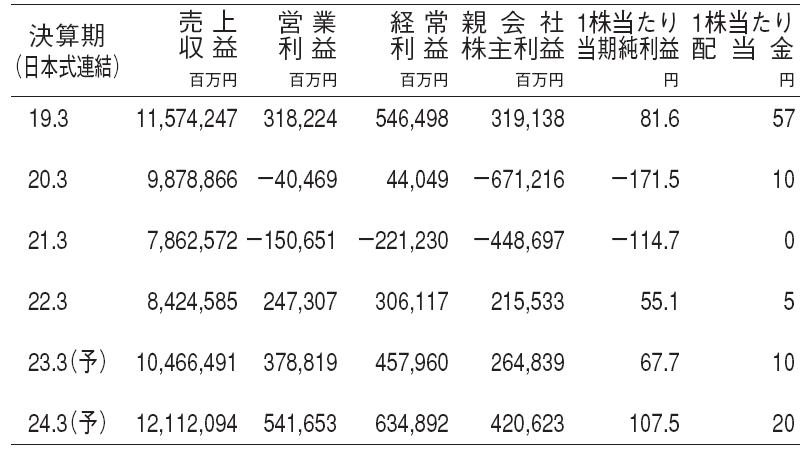

カルビー(2229) 食料品

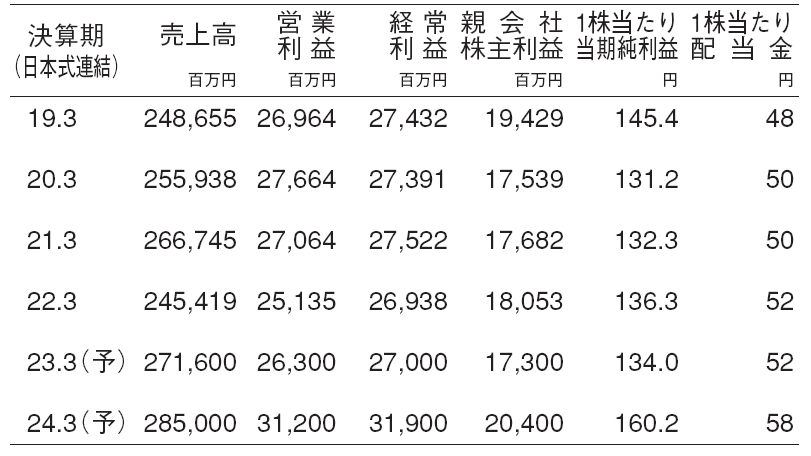

スナック需要が拡大

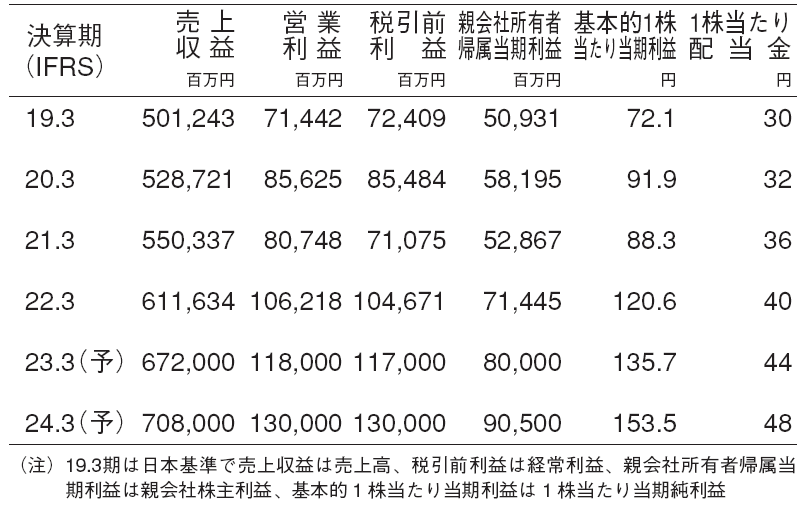

日本のポテトチップス市場で7割のシェアを有し、スナック市場全体で見ても5割超のシェアを有する。また、シリアル市場においても3割超のシェアを有する。近年、買収を通じて海外展開を加速させ、海外事業は2022.3期売上高の23%を占めるまでに拡大しているが、依然として日本事業が収益の柱である。

日本事業に追い風が吹いている。米菓市場でシェア2位のメーカーが火災事故にあい、需要の一部がスナックにシフトしている。小売業との取引において供給責任が重要であるため、一度失ったシェアは完全には戻らないだろう。構造的にスナック需要は押し上げられると考えられる。

値上げにより下期から業績反転

世界的に、原材料市況の上昇によるコストインフレが起こっている。当社は9月からポテトチップスなどを値上げする予定。通常、値上げ時は数量減となるリスクがある。しかし、先述したように、スナック市場が拡大している。また、会社は商品展開の強化による需要喚起策を準備している。値上げによる数量減を抑制し、23.3期下期から営業利益は増益に転じると予想される。

また、当社は土産商品に強い。コロナ禍で旅行需要は減少したが、経済リオープンにより土産商品の売上高が回復し、中期業績を押し上げる点も投資魅力だろう。

(エクイティ・リサーチ部 藤原 悟史)

野村総合研究所(4307) 情報・通信

金融ITを中心に更新案件が進展

金融向けシステムで高いシェアを誇るシステムインテグレーター。コンサルティングからシステム開発・運用まで一貫したソリューションを提供。DX(デジタル変革)時代の顧客ニーズに対応できるのが強み。

2022年4~6月期の営業利益は、一時要因の売却益を除く実質ベースで前年同期比11%増益となった。金融ITの更改案件が寄与し順調に業績が拡大した。

23.3期以降、DX 需要が牽引し業績拡大基調が続こう。過去2年間コロナ禍で非対面・非接触対応のフロント案件の需要が強く、同案件による継続的な拡大に加えて、今後は金融IT・産業ITともに基幹系システム刷新案件の盛り上がりも期待される。

社会資本の変革を促すDX3.0が牽引

当社は4月にGroup Vision 2030(骨子)を発表した。①企業や産業を超えた社会にインパクトをもたらすDX3.0への進化と、②豪州に次ぐ北米での地域拡大展開、の2つが成長ストーリーである。

DX3.0では30テーマ程がパイプラインに挙げられ、特に実現可能性が高いのはマイナンバーを活用したサービスである。公的なサービスやマイナポータルと民間企業を繋ぐサービス市場の拡大が期待される。

海外展開では21年12月に北米でCoreBTS社を買収、今後も同規模の買収を継続し、大手と競合しない地域密着分野に注力する方針。豪州での成功事例と同様な緻密な買収戦略と評価できる。

(エクイティ・リサーチ部 山崎 雅也)

日産自動車(7201) 輸送用機器

24.3期にかけて大幅な営業増益を予想

4~6月期は、連結販売台数が過去10年で2番目に低い水準となったにも関わらず、営業利益は通期計画に対して26%の進捗となる649億円を確保した。工場閉鎖や生産ライン数削減といった構造改革による固定費の大幅な削減が寄与した。販売の質を重視する経営姿勢もあり、販売奨励金など販売費の減少が前年同期比609億円の増益要因となり、原材料高507億円や販売台数減278億円といった減益要因を一部相殺した。2023.3期は、四半期を追うごとに半導体不足や上海ロックダウンの影響が縮小し、営業利益は会社計画2,500億円を大きく上回るとみる。24.3期は通期で生産が正常化し、更なる業績拡大が期待できよう。

EVとハイブリッド車の両方に注力

当社は昨年11月に、27.3期までにEV(電気自動車)やハイブリッド車(e-Powerと呼ぶエンジンを発電機として使うタイプ)といった電動車を20車種投入し、電動車の販売構成比を40%にまで引き上げる長期ビジョンを公表した。EVとハイブリッド車の二本柱で低炭素化を進める。EV については、他社に先駆けて「リーフ」を開発、販売しており、直近投入した軽自動車のEVである「サクラ」も発表2カ月強で2.3万台を受注し人気となっている。全固体電池という次世代電池も独自開発を進め、差別化を目指す。e-Power は、既に日本で消費者に受け入れられており、中国や欧州でも品揃えを強化する。

(エクイティ・リサーチ部 桾本 将隆)

※野村週報 2022年8月8日号「銘柄研究」より