検索する

検索する

2022年初から6月中旬にかけてバリュー株優位の相場が世界的に続いた。投資対象のリスク特性の把握は重要であるが、ESG指数はバリュー(割安株)寄り、グロース(成長株)寄りのどちらと考えるべきだろうか。

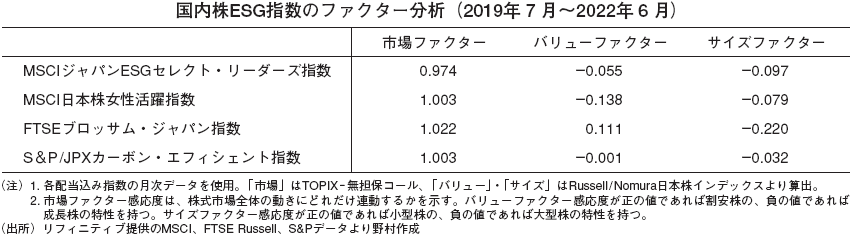

主要な国内株ESG 指数のリスクファクター感応度を分析した。

バリューファクター感応度を見ると、マイナス(グロース寄り)の指数もあれば、プラス(バリュー寄り)や殆どゼロの指数もあり、まちまちな結果となった。

ESG指数は各企業を評価するスコアと、構成銘柄の選定やウェイト付けのルールによって特徴が決まる。S&P/JPX カーボン・エフィシェント指数は、環境情報開示や炭素集約度によって銘柄ウェイトが決定されるが、業種ウェイトがTOPIX(東証株価指数)と同じになるように調整されているため、ファクター感応度の偏りは小さい。MSCI 日本株女性活躍指数は、性別多様性スコアと財務クオリティスコアを組み合わせて銘柄ウェイトが決定されるため、大型グロースの特性が見られる。

特定のテーマによらない総合的なESGスコアの算出についても、様々なアプローチが生まれており、それぞれで高スコアを得る企業も異なる。強力な制約や財務要素の反映を伴わないESG指数に関しては、スコアの違いが銘柄・業種のウェイトの違いに繋がり、結果的にファクター感応度の差がもたらされたと考えるのが自然だろう。

「ESG 投資≒グロース投資(バリュー投資)」と一括りにせず、指数によって構成銘柄やリスク特性が異なること、企業のESG活動状況などによってリスク特性が変移する可能性を考慮すべきと言える。

(野村フィデューシャリー・リサーチ&コンサルティング 高田 晴夏)

※野村週報 2022年8月22日号「資産運用」より