検索する

検索する

パワー半導体の供給タイト感は続く

半導体市場は、用途や製品によって需要の強弱が分かれ二極化の状況となっている。パソコンやスマートフォン等の消費者向け需要が低迷しているのに対して、車載・産業分野の需要は強く供給タイトな状況が続いている製品が多い。なかでもパワー半導体は今後も継続的に需要が拡大すると見られ、多くのパワー半導体メーカーは生産能力を拡大しながら、増収増益基調が続いている。

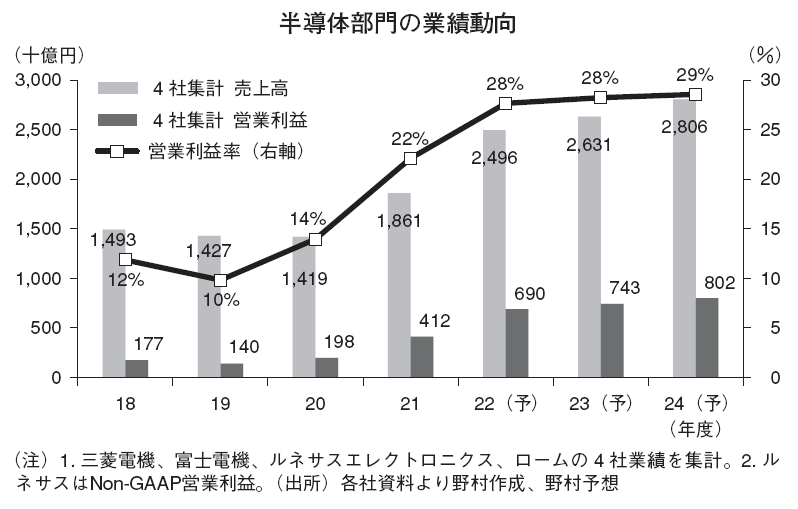

主要半導体メーカー4社(三菱電機と富士電機は半導体部門)の業績を見ると、2021年度の売上高は前期比31.1%増収の1兆8,605億円、営業利益は同2.1倍の4,115億円、営業利益率は22.1%となった。22年度は同34.2%増収、営業利益は同67.7%増益と先行投資負担増を吸収して業績拡大しよう。

4社に共通する業績好調の要因は、用途別では車載・産機向け、製品別ではパワー半導体の需要拡大が挙げられる。ディスクリート製品の中でもMOSFET(金属酸化膜半導体電界効果トランジスタ)やIGBT(絶縁ゲート型バイポーラトランジスタ)といったパワー半導体は、日系メーカーが競争力を維持している分野である。自動車向けでは電気自動車やハイブリッド車等の電動化により、モータ駆動用のインバータ向けに加えて、自動車全体での省エネニーズ、高圧化の流れへの対応ニーズがある。また、産機向けでは、非接触・非対面対応や生産改善のための自動化ニーズが大きい。これらの成長牽引役は中長期的なトレンドとして捉えられ、今後の市場拡大に対応した積極的な設備投資が行われている。

シリコンとSiC のライン新設が続く

パワー半導体各社は積極的な生産能力拡大を続けているが、その設備投資の方針は各社の製品ポートフォリオによって異なり、以下の2つで分類できる。

第1に、現行のSi(シリコン)の300mm化か新材料のSiC(炭化珪素)のどちらを優先するかである。日系メーカーによるSiの300mm ラインの本格量産は25年頃と見られ、Si の需要は20年代後半も拡大した後、30年代も高水準に推移し、SiとSiCは長期的に共存すると考えられる。

Si で増産を優先する企業は、コスト競争力強化のため300mm 化を進めている。デンソーは22年4月、USJC と協業して同社の三重工場の300mm ラインで23年上期よりIGBT の量産を開始すると発表した。デンソーはIGBT の大手ユーザーであると同時に内製も行っている。

また、ルネサスエレクトロニクス、東芝、三菱電機の3社は、300mm ライン新設を表明済みである。前2社は、MOSFETが主力で需要数量も多く300mm ラインの稼働率が低迷するリスクが小さい。三菱電機はIGBTに特化しているが、エアコン向けで数量シェアが高く、ある程度の数量を確保できる見通しである。

ロームと富士電機はSiC の量産立ち上げを進めている。ロームはSiC の量産で先行しており、20年代後半にSiC でシェアトップを目指している。富士電機は、数量が比較的少ない車載・産機向けIGBT に特化しているためSiの増産は200mmに留め、SiCの量産を優先する計画である。

第2に、製造プロセスにおける内製の度合いの違いである。半導体の製造工程は材料であるウェハ、チップの製造、モジュールという流れで、パワー半導体ではモジュールの付加価値が比較的高い。

ロームはチップ中心で、SiC ではウェハの内製も行っている。SiC はウェハのコスト構成比が高く、また品質面でも成熟度が低く、内製化のメリットが大きい。

富士電機はモジュール事業を重視しつつも、柔軟にユーザーニーズに対応しチップ供給も行っており、チップの拡販が順調に進み売上高設備投資比率が高い。

三菱電機はモジュール指向が強く、チップ製造の表面工程もファウンドリ(半導体生産受託会社)を積極活用と見られ、設備投資負担は比較的低いと見られる。

ルネサスエレクトロニクスは、パワー半導体は基本内製方針だが、全社的にファブライト(自社工場最小限化)戦略を採り、設備投資負担は比較的低い。

(エクイティ・リサーチ部 山崎 雅也)

※野村週報 2022年9月5日号「産業界」より