検索する

検索する

FRB のタカ派姿勢への警戒

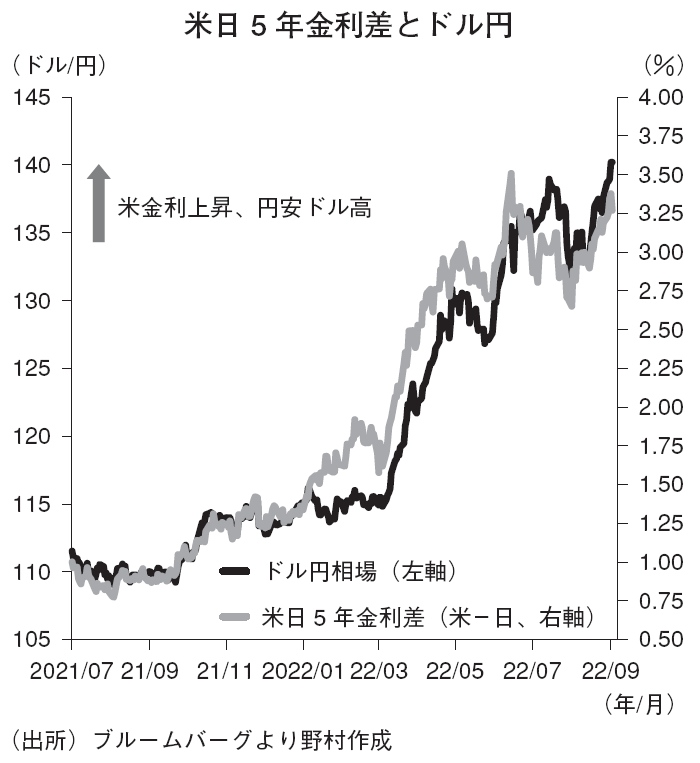

9月1日にドル円は1998年以来となる140円台まで上昇した。FRB(米連邦準備制度理事会)パウエル議長がジャクソンホール会合でインフレ抑制に向けた強い姿勢を明確にし、米金利上昇によるドル高圧力が再燃、ドル円相場にも上昇圧力が掛かっている。9月20~21日に開催予定のFOMC(米連邦公開市場委員会)に向け、FRBが利上げペースはデータ次第との姿勢を見せる中、9月1日公表のISM(全米供給管理協会)製造業指数や新規失業保険申請件数の堅調が利上げ期待を高め、ドル円の節目超えにつながった。

市場では9月FOMC に向けて75bp の大幅利上げ継続とドッツ(FOMC参加者の政策金利見通し)上方修正への備えを進めつつある。9月2日公表の8月米失業率が3.7%と7月から上昇、平均時給も前年比+5.2%と市場予想(同+5.3%)を下回ったが、それでも市場は9月に75bpの利上げを5割以上の確率で織り込んでいる。市場が織り込む米利上げ到達点も一時は4%近くまで上昇、2023年12月時点でも政策金利は3%台後半を維持するとの織り込みとなった。FRBと市場のギャップは縮小し、その過程で米株急落やVIX(ボラティリティ指数)の高騰などリスク心理の悪化も株式市場を中心に見られている。

FRBと市場のギャップは埋まりつつあるとはいえ、13日のCPI(消費者物価指数)次第で9月FOMCへの期待がさらに高まる余地は残されている。9月FOMCに向けたデータ次第では一段のドル買いがあり得よう。140円到達により市場では達成感が醸成され、ドル円では利益確定の売りなども出てきやすくなりそうだが、短期的には更なる上振れの可能性は否定できない。

インフレ圧力と世界景気には変調も

ISM 製造業指数が予想外の堅調さを見せるなど、足元の米経済指標の悪化ペースは抑制されているが、インフレ圧力や世界景気という観点では変調の兆しも増えつつある。ISM 製造業指数では投入価格DI が8月52.5と7月60.0から大きく低下、川上部分でのインフレ圧力の弱まりを示している。8月グローバル製造業PMI(購買担当者景気指数)も50.3と7月(51.1)から低下、20年6月以来の水準まで落ち込んだ。

FRBを中心に主要中央銀行がインフレ警戒姿勢を強め、目先の金融引き締め強化に動いていることで、金融環境も一段と引き締まっている。10~12月期には世界景気の減速感が更に強まろう。市場でも米国経済成長率の見通し下方修正が続いているものの、景気後退入りについては見方が分かれており、一段の下方修正リスクが大きい。需給両面でインフレ圧力にもピークアウト感が強まることが予想される。

昨年来の円安の原動力となってきた世界的なインフレ圧力のピークアウトが明確になれば、円安ドル高圧力は弱まる公算が大きい。9月FOMCに向けてはドル円の上振れリスクに警戒が必要だが、10~12月期にはピークアウトの機運が高まるだろう。

一方、ドル円が140円に到達したことで、本邦通貨当局や日本銀行の対応にも注目が集まるが、早期にその姿勢が大きく変化する可能性は低い。9月2日にはG7財務相会合が実施されたが、鈴木財務相は為替については発言していないとした。為替の動きをしっかりと注視していくといった発言はあるが、実弾での円買い介入に向けて海外当局との調整が進展している兆しは見られない。円安スピードへの懸念を示す口先介入に留まれば、効果は限定的となりそうだ。日銀も当面は緩和的な姿勢を維持することが予想される。

ドル円相場の先行きを占う上で、目先の注目は13日公表予定の米CPI となる。インフレ圧力の低下が確認されなければ、9月FOMCでの75bp利上げのリスクが意識され、ドル円に一段の上昇圧力が掛かる可能性が残る。次の節目となる145円台への上昇も否定できない。もっとも、川上でのインフレ圧力は低下しつつあり、世界景気の減速感も一段と強まっている。市場及びFRBの景気認識は依然として楽観的であり、10~12月期には世界景気後退懸念とインフレピークアウト期待の高まりが為替市場での円高圧力となりそうだ。年末に向けては130円程度への円高ドル安を予想する。

(市場戦略リサーチ部 後藤 祐二朗)

※野村週報 2022年9月12日号「焦点」より