検索する

検索する

FRB は積極利上げ姿勢を維持へ

ドル円相場は9月22日に145円を突破した後、円安ドル高ペースは鈍っている。本邦当局が9月22日に24年ぶりとなる円買い介入に踏み切ったことが、一定の効果を発揮していよう。もっとも、為替市場全体を見渡すとドル買い圧力は依然として強い。ユーロドルは1.00を割り込んだパリティ(等価)割れの推移が続き、一時0.96ドル割れまで下落、英ポンドも対ドルで過去最安値を記録した。

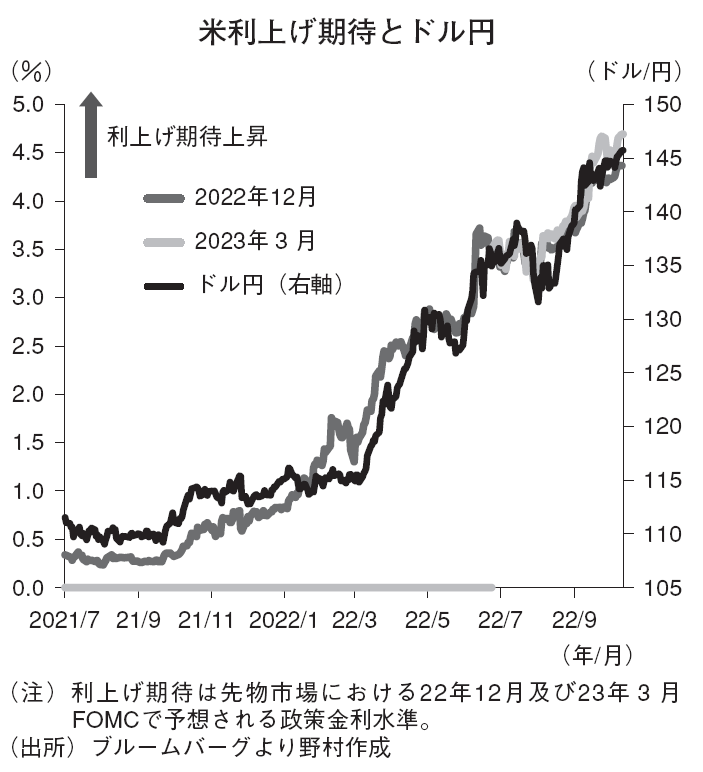

米経済・物価指標は顕著な景気減速やインフレ圧力の低下を見せず、FRB(米連邦準備理事会)は11月FOMC(米連邦公開市場委員会)でも75bp利上げを続ける公算が大きい。野村では9月23日にFRBの利上げ見通しを変更した。FRB は12月まで75bpの大幅利上げを継続、利上げペース減速のタイミングは12月から来年2月にずれ込むとの予想に変更した。利上げ休止は従来想定の2月から3月へと後ずれし、利上げ到達点も5.25~5.50%と従来予想(4.50~4.75%)から引き上げた。

実際のFRBの利上げペースはデータ次第となりそうだが、野村見通し通りの利上げが行われれば、一段のドル高圧力の高まりが想定される。

FRB の一段のタカ派化(金融引き締め重視)の可能性を織り込むかたちでドル円見通しを9月27日に修正、12月末予想を135円から145円へと引き上げた。来年前半にはFRB の利上げが休止、9月には利下げ開始が見込まれることから、来年には円高への転換が実現するとの見方に変化はないが、ドル円の高止まりは年内を通じて継続する可能性が高まったと判断した。ドル円が146円や147円といった節目超えを試し、本邦当局の円安回避の決意が試される局面も想定される。

米景気後退リスクを警戒

一方、一段の急速な円安や来年を通じた円安の長期化を見込まない理由として、第一にFRBの積極的な利上げにより、米国の景気後退の確度が一段と高まることが挙げられる。既に住宅市場を中心に景気減速感が強まっているが、10~12月期にはこれまでの利上げ効果が時差を伴って米景気への影響を強めることが予想される。米経済指標は底堅さを見せるものの、金融環境の引き締まりが米経済の失速につながる可能性が高い。利上げペース減速及び休止に向けた機運は10~12月期中に高まるだろう。

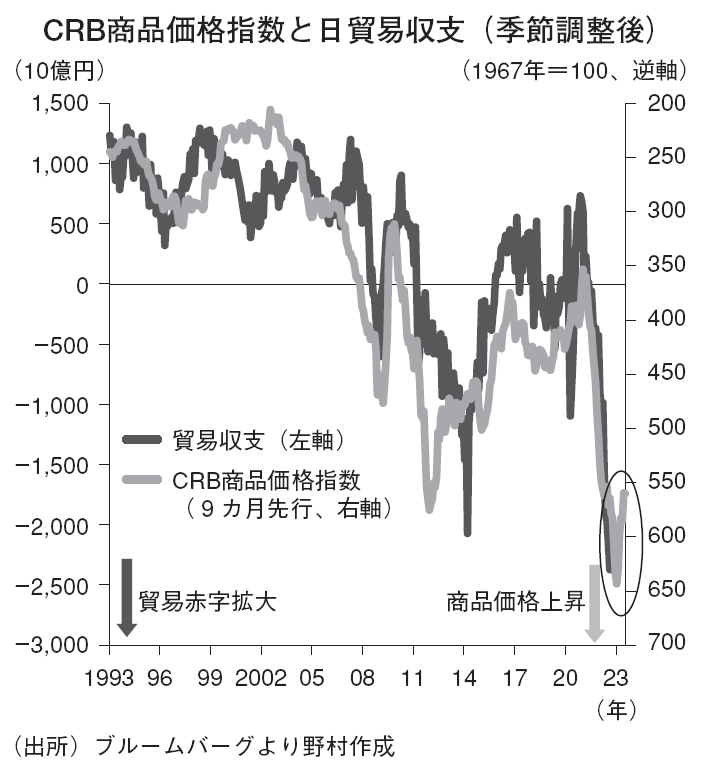

第二に、世界的な景気減速を受けて商品市況の下落が予想される。代表的な商品価格指数であるCRB 商品価格指数は2021年10月以来の水準まで低下している。商品市況の下落は世界的なインフレ圧力低下により、中長期的な海外中銀のタカ派姿勢の後退や海外と日本の金利差縮小につながるだけでなく、貿易赤字縮小を通じて需給面での円安圧力を弱める効果を持つ。

10月11日からは水際対策緩和による旅行収支への好影響も期待され、需給面では円安圧力のピークアウトは近いと判断される。

第三に、本邦当局の介入により、ドル買いの対象通貨として円売りを選好する機運は低下しよう。円買い介入のみで円高トレンドへの転換を実現することは難しいが、少なくとも短期的には、投機筋は介入発動への警戒感から、ドル円の買い持ちに慎重になりそうだ。今回の円買い介入により、輸入企業の円売りドル買い需要も一定程度は吸収した可能性があり、需給面での円売り圧力も低下しよう。

総じて、短期的にはドル円相場に根強い上昇圧力が掛かりそうだ。本邦当局の介入や需給面での円売り圧力ピークアウトなどから、ドル円の上値は限定されそうだが、年内は高止まりが続く公算が高い。もっとも、FRBによる積極的な利上げは世界景気の減速をより急速なものとするリスクが大きい。23年には値幅を伴った円高となる可能性にも警戒が必要だ。

(市場戦略リサーチ部 後藤 祐二朗)

※野村週報 2022年10月17日号「焦点」より