検索する

検索する

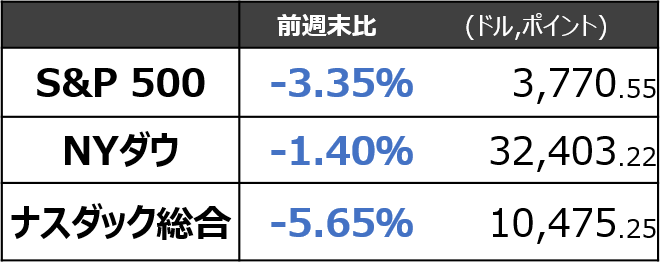

10月28日~11月4日の騰落:株価は下落、政策金利の到達点高い

11月2日(水)のFOMC(米連邦公開市場委員会)の結果を受けて株式市場は下落しました。11月の利上げ幅は市場予想通りの0.75%ポイントだったものの、 パウエルFRB議長は、政策金利の到達点が9月FOMC時点の参加者の金利見通し(ドット・チャート)を上回るとの見方を強調しました。

①経済指標・金融政策:10日(水)にCPI、インフレ見極め

野村グループの雨宮エコノミストは、前述のFOMC結果を「近いうちに利上げが休止されるとの見方を一蹴し、インフレを巡る状況が改善していないことを示す」と分析し、野村の予想を以下のように変更しています。

・12月FOMCでの利上げ幅を0.50%ポイントに引き下げ(従来予想は0.75%ポイント)

・利上げ継続時期を2023年5月に延長(従来予想は3月)

・政策金利の到達点を5.50%〜5.75%に引き上げ(従来予想は5.25%〜5.50%)

つまり、「短期的な利上げペースは減速するものの、利上げ期間自体は長期化する」方向に見通しを修正しました。野村證券ではインフレ抑制のために景気後退を厭わないFRBの姿勢を市場が過小評価している点を警戒しています。

<雇用統計>

先週もう一つの重要イベントは4日(金)の10月雇用統計でした。今後のインフレ動向を予想する観点から、労働市場の需給逼迫度合いに対する市場の注目度が高まっています。非農業部門の雇用者数や時間あたり平均賃金の前月比上昇率は市場予想を上回りインフレが鎮静化に向かっていないことを示唆する一方、失業率は上昇し労働需給の緩和を示唆するまちまちの内容でした。野村では労働需給は引き続きタイトであり、FRBのタカ派姿勢は変わることがないと予想しています。

雇用統計がまちまちの内容であったことから、インフレ動向を確認する上での注目点は、今週10日(木)に発表されるCPI(消費者物価指数)に移ります。野村では、食料品とエネルギーを除くコアCPI上昇率が9月の前月比+0.6%から同+0.3%に減速し、市場予想(同+0.5%)を下回ると予想しています。

②米中間選挙:3つの株価インパクト

ここまでの金融政策・インフレに関する動向を押さえた上で、明日8日(火)に迫った米中間選挙の結果が、どのように株式市場に影響するか(あるいは、「しないか」)を確認していきしょう。

<米国中間選挙の位置付けと概要>

中間選挙とは、候補者の公約を有権者が選択する大統領選挙と異なり、現職の大統領への信任投票という性格を持ちます。今回は、上院(100議席)のうち35議席と下院の全議席が改選対象になります。現在は、上下院ともに民主党が多数派 (※上院は50議席対50議席、上院議長のハリス副大統領を入れて多数派)ですが、現時点で下院では共和党勝利が予想されており、大統領の政策に対して下院が反対する構造である「ねじれ議会」となることはほぼ確実な情勢です。

<「ねじれ」に関心の薄い金融市場、なぜ?>

「ねじれ」となれば、政策が停滞することが懸念されますが、市場ではあまり不安視されていないようです。なぜ市場の関心はあまり高まらないのでしょうか?

ここでは、足元で起きている「インフレ」と政権運営との関係への理解が重要となります。もともと、バイデン大統領は、大規模な財政政策を掲げて当選した大統領でした。しかし、任期中に新たな政策課題となったのがインフレです。大規模な財政出動は、全体として需要を喚起するためインフレを加速しやすく、バイデン政権の掲げる政策と国が抱える課題の間に矛盾が生じています。バイデン政権は、国民のインフレへの不満から支持率を落としています。足元ではインフレ対策法案などに政策を切り替えたことで若干支持率を回復させていますが、上述のように「信任投票」の性格が強いため、事前調査では共和党に水を空けられている状況です。

<選挙結果で異なる、3つの株価インパクト>

では、選挙は今後の株価動向に全く「無関係」なのでしょうか。FINTOS!読者の投資家の皆様へは、一歩踏み込んだ見方をお伝えさせていただきます。

<①予算案と株価>

「ねじれ」が2023年財政年度(2022年10月〜2023年9月)の予算案に関する不確実性を低下(株価にとってはプラスの影響)させる可能性があります。選挙で「ねじれ」が確実となった場合、予算案成立の見込みがなくなるため、民主党は、議席が入れ替わる前の「レイムダック・セッション」 の間(中間選挙後2022年末までの間)に予算案成立を急ぐ可能性があります。これは、ねじれの好影響と言えます。他方、市場予想に反し、両議会で民主党が勝利した場合は、民主党が予算案成立を先延ばしにする(市場にとっては、不確実性が高まる)可能性がある点には注意が必要です。

<②移民受け入れ拡大と株価>

バイデン政権の特徴の一つである移民受け入れ政策が成立すれば、労働需給緩和→ インフレ緩和→米国株高の流れが想定されます。これは、「ねじれ」であると実現しないため、現時点で可能性は高くはありません。ただし、バイデン大統領が大統領令で対応しようとする可能性もあり、インフレ対策の一つとしても注目しておきたい政策です。

<③クックFRB理事再任問題と株価>

2024年1月末に、クックFRB理事再任が予定されています。上院の多数派が決定を左右するため、下院が影響する①・②と違い、不透明感の高い上院の選挙結果が左右することは押さえておきたいポイントです。クック理事が再任されない場合、FRBの金融政策の姿勢がわずかにタカ派寄りになる(株価には下押し影響)ことが想定されます。

以上、選挙結果が株価に影響しうるポイント3点の紹介でした。選挙後も、政治の動向自体は引き続き重要です。インフレ抑制策や対中・対ロ政策については、個別セクターをみる上でも、注視していきたいと考えます。

<終わりに>

なお、毎週の「今週の米国株」は、FINTOS!アプリのみで配信しています。通常号では、プレミアム会員向けに企業決算のインプリケーションなど、より具体的な投資の参考になる情報を随時提供しています。プレミアム会員は1ヶ月無料(=「今週の米国株」は4回見ることができます)、この機会にぜひご利用を検討ください。

(FINTOS!外国株ライター 小野崎通昭)