検索する

検索する

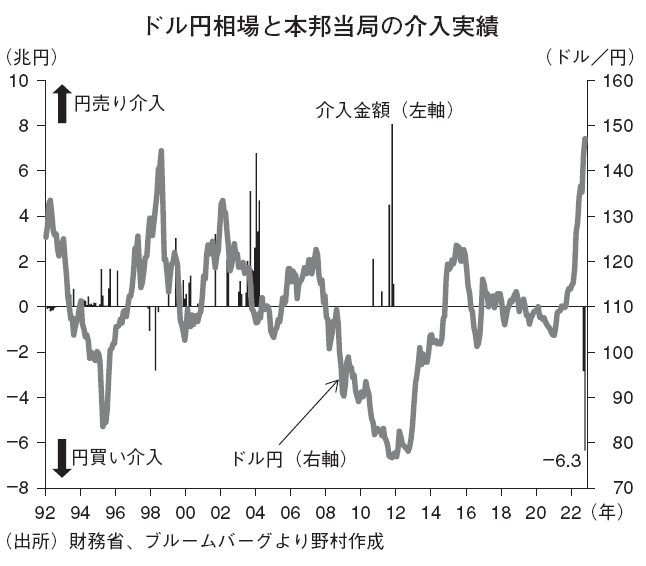

本邦当局は介入継続

ドル円は10月21日に152円目前まで上昇したが、本邦当局が大規模介入を発動、円安回避姿勢を示した。足下のドル円相場は150円を下回った取引に終始、やや上値の重い展開となっている。

本邦当局が10月に実施した介入金額は6兆3,499億円と公表されている。9月の2兆8,382億円を大きく上回り、単月の円買い介入としては過去最大となる。為替市場では本邦当局の介入余力や今後の介入姿勢についての関心が強いが、9~10月の介入後も1.1兆ドル以上は外貨準備残高が残されていると見られる。介入余力は大きい。

介入継続への制約として、米国側の反応が注目されるが、9月22日の介入後には米財務省から「日本の介入を理解」との声明が出された。10月24日にはイエレン財務長官が「日本のいかなる介入も知らない」と発言した点が一部で注目を集めているが、現時点では米国の姿勢は大きく変わっていないと考えられる。今後も米国側の圧力が強まるかどうかを注目する必要があるが、仮に米国側の批判が強まらなければ、9~10月に見られた毎月数兆円単位の円買い介入を半年程度に渡って継続することは可能だろう。

9月以降の9兆円超に及ぶ為替介入により、本邦輸入企業によるドル買いや生保のヘッジ外しに伴う円売り需要は一定程度吸収された可能性は高い。商品市況ピークアウトから、来年に向けて日本の貿易赤字は縮小が見込めることに加え、訪日外国人客数回復による旅行収支の改善も期待できる。需給面での円安圧力もピークアウトが近づく中での円買い介入は、需給面での円売り圧力を一段と減少させる効果があったと言えよう。

FRB 利上げは長期化へ

本邦当局の介入余力は大きく、その需給インパクトも無視すべきではないが、米国での利上げ期待が一段と高まると見られる中では、短期的には一段の円安ドル高の可能性が残る。

日本銀行は10月会合(27~28日)で金融政策を据え置いており、金利上昇圧力が強まった際にはイールドカーブコントロール(長短金利操作)維持のための国債購入増を強いられる公算が大きい。黒田日銀総裁や鈴木財務相などは金融政策と為替政策に齟そご齬はないとの見方を繰り返しているが、海外勢を中心に金融緩和の中での円買い介入の効果に対する疑念は大きい。

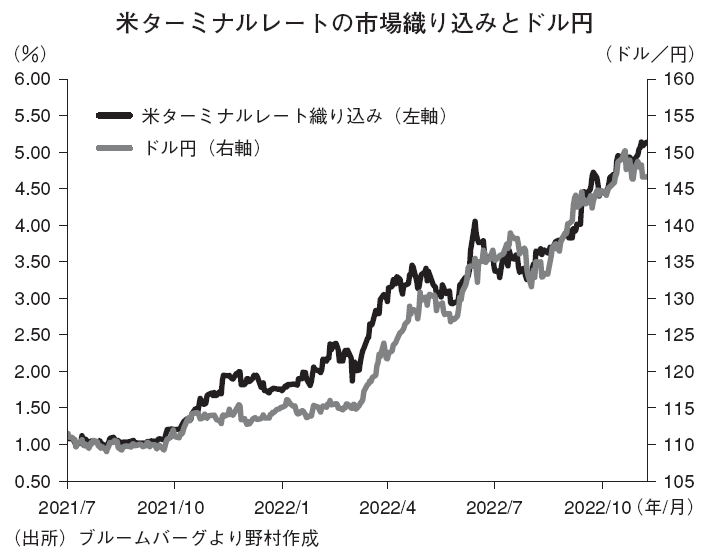

一方、FRB(米連邦準備制度理事会)は11月FOMC(米連邦公開市場委員会)(1~2日)で75bp 利上げを継続、政策金利を3.75~4.00%まで引き上げた。市場の注目は12月FOMC(13~14日)以降の利上げペースだが、12月FOMCに向けては50bp への利上げペース減速の公算が大きい一方、利上げ休止のタイミングが後ずれする可能性が高まったと言える。野村では12月FOMC での利上げ幅50bpへの縮小をメインシナリオとし、ターミナルレート(利上げ到達点)は5月FOMC時点の5.50~5.75%と予想している。

過去半年程度のドル円は市場のターミナルレートの織り込みとの相関が強い。足元では5%強への利上げの可能性が織り込まれているが、市場がFRBのメッセージを消化、ターミナルレートの想定が一段と引き上がる中で、ドル円は150円台回復に向かう公算が大きい。市場のターミナルレート織り込みが5.50~5.75%へと引き上げられれば、155円を試す可能性もある。本邦当局による介入への警戒感もあり、足元の円安ドル高の勢いは鈍っているが、依然として150~155円レンジへと切り上がる可能性が残されている。本邦当局は引き続き円安ドル高への警戒姿勢の維持を余儀なくされることになりそうだ。

(市場戦略リサーチ部 後藤 祐二朗)

※野村週報 2022年11月14日号「焦点」より