検索する

検索する

九州電力は踏み込んだ目標を設定

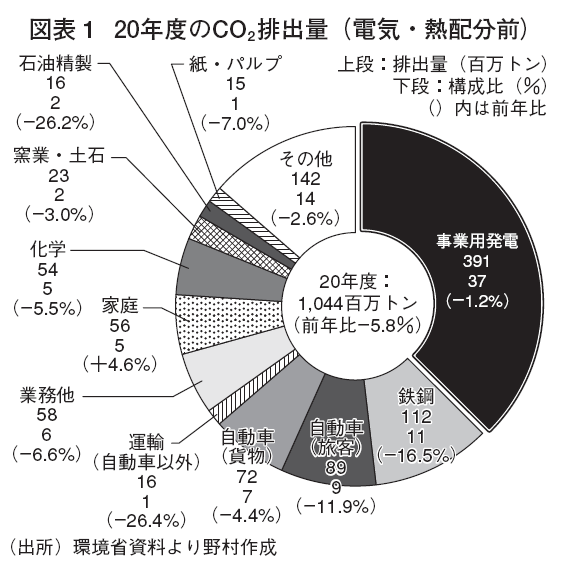

電力セクターはGHG(温室効果ガス)多排出産業である。事業用発電に伴うCO2排出量は2020年度で391百万トンと、日本全体の1,044百万トンの37.5%を占め、最大のCO2排出源である。

日本が50年にカーボンニュートラル(CN)を達成できるかは、発電の脱炭素もしくは低炭素化が重要な要素の一つとなる。自動車の電動化など他のエネルギーから電化を進めても、供給される電気がCO2フリーでなければ、日本全体でのカーボンニュートラルは進展しない。

関西電力や中部電力は政府目標に沿って30年度のCO2排出量を13年度比50%削減するとの目標を設定している。

他方、九州電力は30年度にサプライチェーンGHG 排出量(Scope1+2+3)を13年度比60%削減、国内事業では同65%削減する目標を掲げている。CO2に限らずGHG 全体を対象とし、削減率は同業他社や政府目標を上回っている点で、踏み込んだ目標である。50年度にはサプライチェーンGHG排出量を実質ゼロとするだけでなく、九州の家庭・業務部門の電化率100%実現への貢献、九州域外や海外での再エネ開発推進、適正な森林管理によるCO2吸収などで、カーボンマイナスを50年度よりできるだけ早期に実現するとしている。

当面は原発が低炭素の決め手

カーボンニュートラルに向けた電力会社による主な取組みは、①再生可能エネルギー電源の開発、②石炭火力発電のアンモニア混焼・専焼化、③ LNG(液化天然ガス)火力発電の水素混焼・専焼化、④ CCS/CCUS(CO2回収・貯留・利用)、⑤原発再稼動もしくはリプレースである。上記のうちCO2排出源である火力発電のカーボンニュートラル化につながる②、③、④が重要であろう。

水素は、輸送、製鉄、化学など幅広い産業分野に導入される見込みである。これらの用途の中でも発電需要は大規模で安定しているため、水素だけでなくアンモニア、CCS/CCUS のバリューチェーン(価値連鎖)全体のスケールメリットによる低コスト化に大きく寄与すると考える。

アンモニア、水素、CCS/CCUSとも、政府、電力会社だけでなく関連業界を挙げて協業しながら、バリューチェーン構築や低コスト化を進めており、各社が競争する段階には至っていないと考えられる。グリーンイノベーション基金を活用したアンモニア、水素、CCS/CCUS に関連する実証事業が複数行われている。採択された企業がその分野で優位となるか予測は困難だが、ノウハウ蓄積で先行できる可能性はあろう。

アンモニア混焼実証では、中部電力と東京電力ホールディングスの折半出資会社であるJERA が先行している。

電源開発は、現行の石炭火力発電を、石炭ガス化(IGCC)+CCUS /カーボンリサイクルへ変換し、CO2フリー水素発電もしくはCO2フリー水素の製造・供給を推進しており、他の電力会社とは異なる方向を志向している。

イーレックスは、ベトナムでニューソルガム(キビの一種)の試験作付を実施、PKS(パーム椰子の殻の部分)など既存のバイオマス燃料に比べて燃料費の削減を図っている。ニューソルガムの混焼、専焼により、国内石炭火力発電のトランジション事業を進める計画。ベトナムでの同トランジションにも積極的に取り組んでいる。

政府はグリーン成長戦略やクリーンエネルギー戦略に沿って、アンモニア・水素の導入を支援しているが、国際的なバリューチェーンを構築し、コストを下げるには相当の時間を要すると見られる。CCS/CCUS推進にはコスト削減、貯留場所の確保、法整備などの課題がある。当面は、原発再稼動で先行する関西電力、九州電力が低炭素化でリードする状況が継続すると野村では考える。

(エクイティ・リサーチ部 松本 繁季)

※野村週報 2022年11月14日号「産業界」より