検索する

検索する

※「今週の米国株」は、より多くのお客様の米国株投資の参考としていただくために、無料版としてリニューアルいたしました。米国株初心者の方には分かりやすく、経験者の方にはインプリケーションのある記事を目指して執筆して参ります。引き続きご愛読いただければ幸いです。

11月4日~11月11日の騰落:米国株は中間選挙で一進一退の後、CPI結果を受け大幅上昇

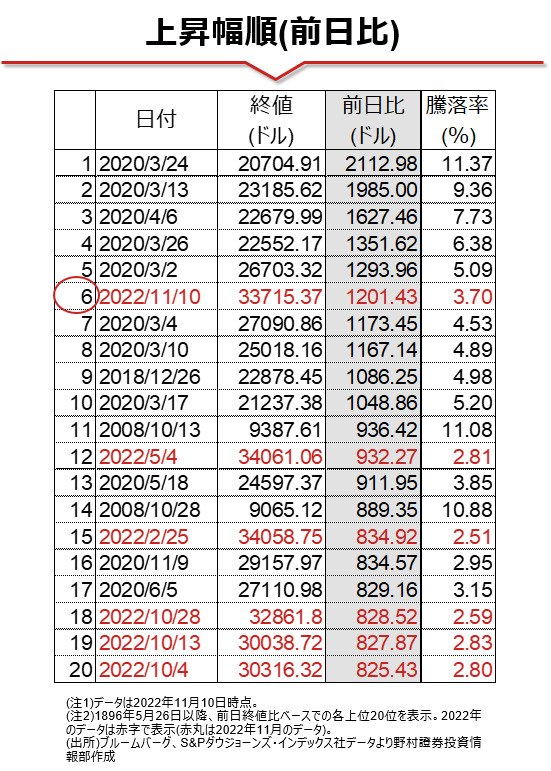

米国株式市場では、10日(木)の米CPI(消費者物価指数)の発表を受け、主要株価指数が軒並み上昇しました。CPIは米国の代表的なインフレ指標であり、インフレの加速は現在の米国、世界経済にとって最も大きな懸念となっています。中でも変動の大きい食料品やエネルギーを除いた「コアCPI」が注目されますが、この数字が前月比+0.3%と市場予想(同+0.5%)を下回ったことで、物価上昇のピークアウトの兆しではないかとの見方が広がりました。10日の上昇幅1201ドルは、NYダウで歴代6位です(上位5位は全て2020年のコロナ禍からの戻り局面) 。

一方、CPIに比べると米中間選挙は株価への影響は限定的でした。上下院とも未確定の議席が多かったためです。(但し、週末に民主党が上院で過半数を維持(カマラ・ハリス副大統領を入れて過半数)することが決定しています)。なお、閣僚・政府高官、FRB議長・副議長・理事等の人事の決定権は上院のみが有するため、引き続き民主党寄りの人事が行われるものと考えられます。

①経済指標・金融政策:CPIに対するFRB高官の発言が重要

なぜインフレになると米国株が下がるのか?

現在、FRB(米連邦準備理事会)は、インフレ退治のためには景気悪化も辞さない姿勢を明確にしています。FRBの主要なインフレ対策は政策金利を引き上げることですが、利上げによって米国の預金や債券などの市中の金利も上がります。市中金利の上昇は、米国の預金や債券など利子が発生する資産の魅力を高める一方で、株式の魅力を低下させます。基本的には、インフレの上昇(低下)が金利上昇(低下)の大きな要因ですので、米国株下落(上昇)に繋がります。もちろん、金利上昇が景気後退を引き起こし、結果として企業業績自体が悪化することも、株価下落の一因となります。

インフレ率減速の原因は3つあった

では、10月CPIに話を戻します。10月CPIの上昇率が減速した背景には、3つの項目、すなわち「医療保険」「中古車」「家賃」の3点の減速がありました。このうち医療保険の下落は、年次改定によるテクニカルな要因です。中古車価格は、中古自動車市場における需給の緩和を反映したものとみられます。部品不足などの供給制約緩和から新車生産台数が増加した(いわゆるサプライチェーン問題の解消)ことが、中古自動車市場にも波及しており、インフレ解消にはポジティブな傾向です。今回の株価上昇の原因の一つと言ってよいでしょう。

他方、議論が必要なのは家賃です。確かに家賃は前月から鈍化しましたが、野村グループのNY駐在の雨宮エコノミストの分析によれば「大幅に上昇していた西部の小都市の反落を反映しているように見え(中略)下落トレンドの始まりではないと考えられる」としています。調査方法の制約から、家賃は遅行指標(景気動向に比べて遅く数値に反映される指標)であり、単体の指標・単月のみで見極めることは難しい状況です。雨宮エコノミストは「借家賃料と持家帰属家賃の上昇率は、今後数ヶ月は前月比+0.6~0.7%で高止まりする」と予想しています。従って株価の本格上昇を考える上では、12月FOMC(12/13~14)までの追加の数字を確認する必要がありそうです。

今週は、FRB高官発言が重要

こうした経済統計を受け、FRBが今後どう判断するかが一番の注目点です。今週は、14日(月)のブレイナードFRB副議長をはじめ、多くのFRB高官発言が予定されています。上記のCPIを踏まえて、これまでの積極的な利上げ姿勢に変化がみられるか否か、FRB高官の発言が株価を左右する展開が続きそうです。なお、野村證券は今回のCPIを踏まえても政策金利見通しを変更していません。政策金利の到達点は「5.50~5.75%」と市場コンセンサスよりも高く、到達時期を「2023年5月」と同じく市場予想より長い利上げ機関を予想しており、前述の家賃の高止まりなどを背景として、FRBのタカ派(景気よりインフレ抑制を重視する)姿勢は続くと考えています。

②決算:5-7月期決算発表スタート、小売決算の見どころは?

米国では今週から、5-7月期決算発表が始まります。 16日(水)のシスコシステムズ(CSCO)やエヌビディア(NVDA)などハイテクも気になるところですが、今号では小売に注目してみましょう。15日のホーム・デポ(HD)、ウォルマート(WMT)、16日のターゲット(TGT)、TJX(TJX)、17日のメーシーズ(M)などが決算発表を予定しています。

消費に関わる企業は「足元好調」「先行き慎重」

既に決算発表(7-9月期)を終えたクレジットカード各社(ビザ(V)、マスターカード(MA)、アメリカン・エキスプレス(AMEX))の実績は好調で、足元で個人消費は堅調です。ただ、3社とも売上高見通しは市場予想を下回り、先行きには慎重でした。アマゾン・ドットコム(AMZN)も低調な年末商戦を予想し、決算発表後に株価は下落しました。

注目は「年末商戦」と「製品カテゴリーごとの強弱」

これらの結果を踏まえると、年末商戦を含む各社の2022年11月-2023年1月の見通しが、米国株の予想EPS(一株当たり利益)の修正方向、ひいては株価の先行きを考える上での注目点と言えるでしょう。小売業セクターのEPS見通しは全体として厳しいものとなることが予想されますが、コストコントロールや商品戦略において上手く対処できている企業を見つけ出すチャンスにもなり得ます。一方、製品カテゴリーごとの強弱も重要です。9月の小売売上高を前年同月比でみた場合、「電気製品」や「百貨店」が低調だった一方、「飲食店」は高い伸びを示しました。コロナ禍で伸びた製品カテゴリーや高額品カテゴリーは苦戦している可能性があり、慎重に確認したいと考えます。

なお、16日(水)には、10月の小売売上高も発表されます。市場では予想は前月比+0.9%と高い伸びが予想されていますが、当指標は売上高(=単価×数量)であるため、コストを価格転嫁していることにより、売上高が膨らんでいることも想定されます。業界では積み上がった在庫を解消するために、年末商戦を前倒しで行っているとの報道もあり、内容をマクロの経済統計とミクロである小売業の決算と突き合せながら、確認していきたいところです。

(FINTOS!米国株/小野崎通昭)