検索する

検索する

電動化への対応が進む自動車部品業界

世界各地で環境規制が厳格化し、補助金政策を通じて電動車の普及が推進されている。ただし、その進展スピードやパワトレ(動力源)構成は地域ごとに異なり、自動車メーカーごとに戦略も大きく異なる。

自動車部品においても、既存部品の搭載数や新たな搭載部品・ニーズはパワトレごとに異なる。サプライヤーはニーズの多様化への対応次第で、電動化が「機会」となるか「脅威」となるか分かれよう。

HVでトランスミッションは高付加価値化

ハイブリッド車(HV)では複数の走行パターンがあるなか、概してそのトランスミッション(変速機)は、ガソリン車の変速機にモータやインバータが付加されるかたちだといえる。部品搭載数が増えるため部品の小型化や高いモジュール技術が要求され、付加価値が高くなる。アイシンは、HV に強いトヨタ向けにトランスミッションを長年納入してきた豊富な実績があり、その強みを生かしトヨタ外へも拡販が進もう。

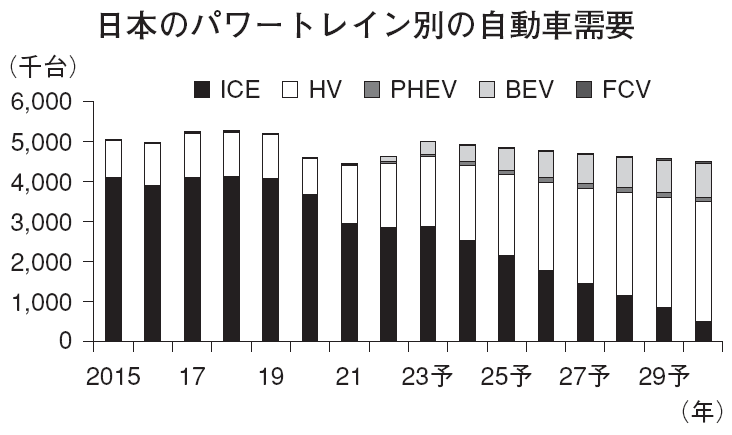

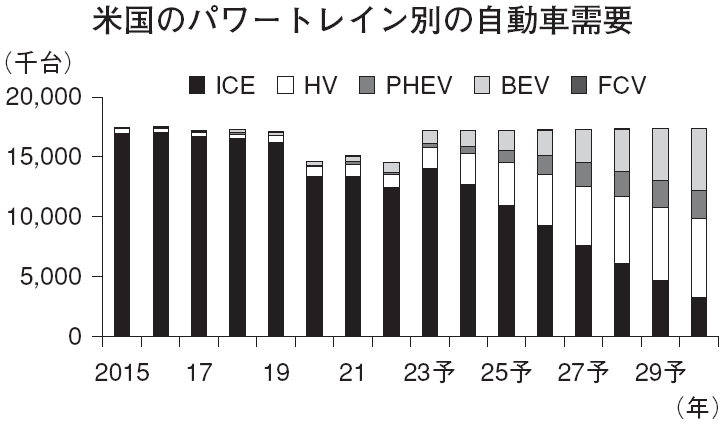

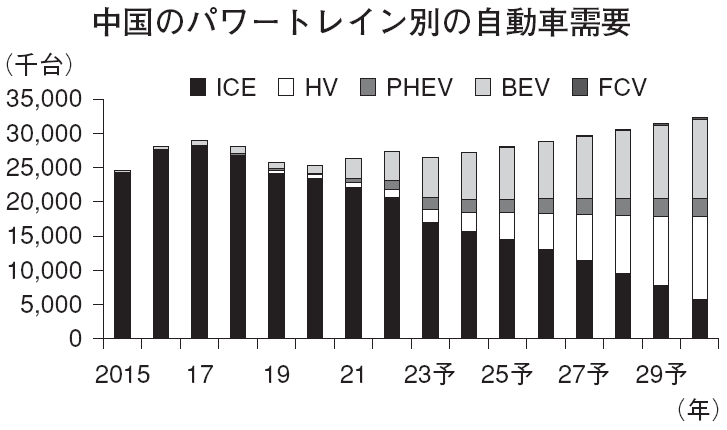

(注)ICEは内燃機関車、HVはハイブリッド車、PHEVはプラグインハイブリッド車、BEVは電気自動車、FCVは燃料電池車。

(出所)Fourin、JAMA、Marklines、Ward’s Auto、Autodata、22年より野村予想

BEV では駆動構造が簡素化し外注化へ

電気自動車(BEV)ではエンジンがなくなり、モータが動力となるため、駆動部品の構造は大きく変化する。一般的な内燃機関車(ICE)はエンジン動力を変速機に伝え、複数のギアを用いて回転数や回転トルクを調整する複雑な構造であった。しかし、モータは電流量で回転数を調整できるため、変速機が多くの場合不要となり、構造はシンプルになる。そのため、ICE では自動車メーカーが、他社との差別化のために変速機を自社で開発・製造することが多かったが、BEVでは駆動部品の構造がシンプルであるがゆえに差別化が難しく、外部に開発・製造を委託するケースが増えている。

具体的には、eAxle という駆動ユニットの外部調達が進んでいる。eAxle は、電力を回転力に変換するモータ、直流電流を交流電流に変換するインバータ、出力制御する減速機を一体化したユニット製品である。自動車メーカーは、サプライヤーからユニット全体を調達することで、開発、購買、生産面の負担を軽減できるメリットがある。中華系自動車メーカーを中心に、外部調達の動きが進んでおり、今後は日系・欧米系でも同様の動きが進むであろう。

ソリューション提供で部品企業に機会

電動車の普及と自動車メーカーの外部調達の進展で、eAxle の需要は今後高い成長が期待できる。そのため、自動車部品サプライヤーに限らず、異業種からもeAxleの開発・生産への参入が相次いでいる。大手モータメーカーの日本電産もその一社である。同社はeAxle の主要3部品の内製化を進め、主に中華系自動車メーカーに納入している。中国市場でのシェアは27%(2021年)とトップで、攻勢を強めている。

野村では、異業種からの参入でeAxleの競争環境は激化するとみている。しかし、自動車部品サプライヤーは培ってきた既存技術と設備を活用できるため、投資を抑えながら新部品の生産能力を増強できるアドバンテージがあろう。また、幅広い顧客へ拡販するための部品搭載性(小型化)においても、自動車メーカーからの厳しい製品要求によって蓄積されてきた技術・ノウハウが生かされるであろう。さらには、eAxle以外の電動化関連製品(回生ブレーキや冷却機構等)も持ち合わせているため、これらを組み合わせたトータルソリューションによる高い価値を提供できる。自動車部品サプライヤーには十分な事業成長機会があると野村では考える。

(エクイティ・リサーチ部 石本 渉)

※野村週報 2022年11月21日号「産業界」より