検索する

検索する

2024年に向けて景気回復は継続

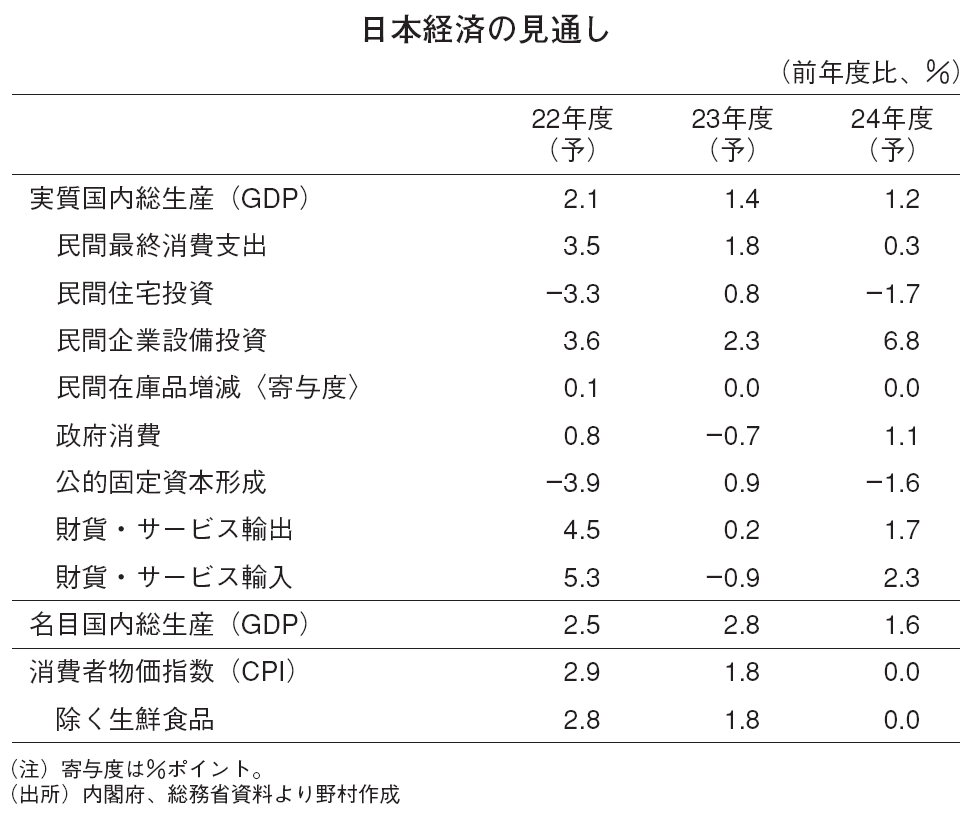

7~9月期GDP統計(1次速報)を踏まえて、野村では日本経済の見通しを改定した。改定後の見通しでは、実質GDP成長率(前年度比)は2022年度+2.1%(前回見通し+2.0%)、23年度+1.4%(同+1.3%)、24年度+1.2%(同+1.4%)となり、回復が複数年にわたって続くシナリオが描かれている。

代表的な内需である民間最終消費は、一定の減速はありながらも、23年後半に向けて増加基調を辿るとみる。経済活動のリオープンとコロナ下で蓄積された貯蓄が消費を後押ししよう。一方、輸出は23年前半にいったん前期比で減少局面に入ると予想する。米国、ユーロ圏が22年中に景気後退に陥ると見込まれることから、モノの輸出が同時期に下押しされることが背景となる。

輸出のいったんの減少を受けて、設備投資も23年前半に減速すると見込まれる。ただし、半導体などの供給制約が緩和されることで、これまで抑制されていた設備投資が促進に転じよう。これが、リオープンや貯蓄に支えられた個人消費の増加、インバウンド(訪日外国人)需要に象徴されるサービス輸出の回復と重なることで、景気は24年に向けて回復基調を辿ると予想する。

ただし日本経済の回復の道程には多くのリスク要因が待ち受ける。

第1に、海外経済である。米国やユーロ圏で見込まれる景気後退は、モノの輸出を中心に23年前半の日本経済に下向きの圧力をかける。また、23年3月の全人代(中国の国会に相当)で国家主席などの国家組織が確定した後は、中国のゼロ・コロナ政策が緩和される可能性が高まる。

第2に、地政学と資源・食料価格である。地政学的な緊張が先鋭化、広域化、多発化し、それが資源・食料価格の上昇を伴うと、世界経済のリスクになる。

第3に、新型コロナの感染増が経済活動の抑制につながるケースである。日本では感染抑制を図りながらも、経済活動とりわけ消費活動を維持する姿勢が根付きつつある。しかし、大規模な感染増が起きた時には、政策的あるいは自主的に消費活動が抑えられるリスクは残る。

第4に、金融・為替市場の不安定化などによる、金融環境の引き締まりである。

金融政策の修正は早くても24年

野村では、消費者物価指数(除く生鮮食品)で評価したインフレ率(前年度比)を22年度+2.8%(前回見通し2.5%)、23年度+1.8%(同+1.1%)、24年度0.0%(同-0.1%)と予想する。すなわち、安定的な2%インフレが消費者物価指数ベースで実現する姿を24年に向けて想定していない。

インフレ率が安定的に2%程度で推移するには、インフレを上回るペースでの賃金の上昇(=実質賃金の増加)を背景に、経済主体とりわけ家計のインフレ予想が切り上がる必要がある。

このシナリオが現実性を持つには、春闘賃上げ率の4%への接近が欠かせない。春闘賃上げ率には1.5%ほどの定期昇給が含まれるため、4%の春闘賃上げ率は概ね2.5 % のベースアップに相当する。これが実現すれば、賃金増を伴う形でインフレ率が2%に向けて上昇するシナリオが徐々に視野に入る。すなわち日本銀行がYCC(長短金利操作)を修正する余地が生まれる。

一方、22年の春闘賃上げ率(実績)は2.2%にとどまった。今後も景気は回復基調を辿ると見込まれることから、賃金にも一定の押し上げ圧力がかかろう。それでもYCC の修正は早くて24年と予想する。

今後の金融政策を見通すうえで、リスク要因を3点挙げることができる。

第1に想定以上のペースで賃金が上がる結果、サービス価格を巻き込む形で、インフレ率が早期に2%で安定する場合である。第2に副作用(急速な円安、国債市場の流動性の蒸発)への配慮が優先されることで、2%インフレが視野に入らない中でも、日銀がYCC を修正する場合である。第3に23年3月の日銀両副総裁、同年4月の総裁の人事をきっかけとして、日銀の政策運営姿勢が変化する場合である。

(経済調査部 森田 京平)

※野村週報 2022年11月28日号「焦点」より