検索する

検索する

市場の様子を見るOPECプラス

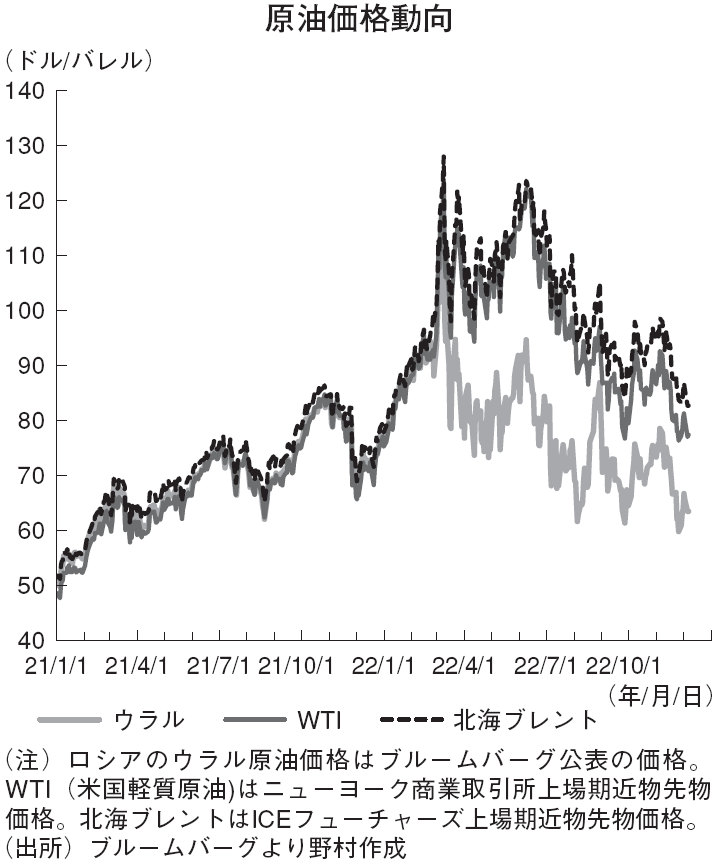

12月4日に開催されたOPEC(石油輸出国機構)と非OPEC主要産油国で構成されるOPECプラスの閣僚会合で、原油生産枠の据え置きが決定された。11月上旬に1バレル当たり90ドルを超えていたWTI(米国軽質原油)期近物先物価格が11月下旬に80ドルを割れたため、一部の市場参加者の間では、11月の日量200万バレルの生産枠削減に続いて追加減産が決定される可能性が観測されていた。しかし、OPECプラスは市場に対する様子見姿勢を堅持した。

OPEC プラスは声明で、「必要があれば市場安定のために直ちに追加措置をとる」と表明したが、当面は11月の生産枠を継続する。7~9月期の世界の原油需給は、IEA(国際エネルギー機関)の統計によると、日量70万バレルの供給過剰であった。これに対してOPECプラスは11月に生産枠を日量200万バレル削減する計画を表明していたが、全てのOPECプラス参加国の10月の原油生産量が11月の生産枠を上回っていたわけではない。上回っていた国々の11月に求められる減産量の合計は日量128万バレルで、サウジアラビアのエネルギー相は11月の実質的な減産は日量100万バレル程度になると指摘していた。つまり11月からの減産によって、世界の原油需給は均衡に近づいていると推察される。

OPECプラスはその先の原油需給がどのように推移するかに注目しているが、EU(欧州連合)やG7(主要7カ国)等の西側諸国が設定したロシア産原油の上限価格のロシアの原油生産に及ぼす影響と中国の景気動向に不透明性があり、先行きを見通し難い状況となっている。OPEC プラスは原油生産方針を決めかねていよう。

原油需要動向は中国景気次第

EU やG7等の西側諸国は、1バレル当たり60ドルをロシア産原油の上限価格に設定した。60ドルを超える価格のロシア産原油のタンカー輸送や海上保険の引き受けを禁止することでロシアの原油輸出を制限する措置であるが、最近のロシアのウラル原油価格は60ドルに近付くこともある。そしてロシア産原油を引き続き輸入している国は、更に安い価格でロシア産原油を購入している可能性がある。60ドルの上限価格設定ではロシアの原油生産量に大きな変化は生じない公算が大きい。今後、EU やG7は上限価格を見直す方針も示しているが、大きく上限価格を引き下げない限り、ロシアの原油供給量が減少することは考え難い。

他方、中国の景気動向によって中国の原油需要、そして世界の原油需要も変動することが想定される。中国は米国に次ぐ世界第2位の原油消費国であるのに加え、中国景気は世界景気に強く影響する。新型コロナウイルスの感染拡大が落ち着かず、中国の経済活動に対する制限が緩和されないと原油需要は伸び悩み、景気の低迷が強まれば原油需要は抑えられかねない。足下で世界の原油需給が均衡に近付いても、中国景気の低迷が続くと世界の原油需給は緩み、原油価格は抑えられよう。ただし、原油価格が下落した場合は石油収入を確保するためにOPECプラスは減産を強化して価格を支えると見られる。WTIは結果的に80ドル近辺での安定性を強めよう。

逆に中国の経済活動に対する制限が順調に緩和され、景気回復とともに原油需要が増加すると、世界の原油需給は引き締まると見られる。この場合は原油価格に上昇圧力がかかりやすくなる。原油価格が大きく上昇すると原油需要が抑えられかねないため、OPEC プラスは増産して過度な価格上昇を抑え、90ドル台半ば辺りがWTIの安定圏となろう。野村では中国景気が回復する可能性が高いと見込むが、2023年の春にかけてWTI価格が80ドル台を中心にして推移した後、中国の景気動向次第で原油価格の方向性が変わってくることとなろう。

今後もウクライナ紛争が続く中で、ロシアが原油供給を戦略的に大きく削減したり、中東でイランとサウジアラビアの地政学的な緊張の高まりから軍事的な衝突が発生して深刻な原油の供給障害が生じたりすると原油価格が急騰することもあり得、地政学的な要因には引き続き注意を要する。ただし、そうしたことが生じなければ、中国の景気動向が先行きの原油価格動向にとって重要な要素となろう。

(経済調査部 大越 龍文)

※野村週報 2022年12月12日号「焦点」より