検索する

検索する

※こちらの記事は「野村週報2023年新春号」発行時点の情報に基づいております。

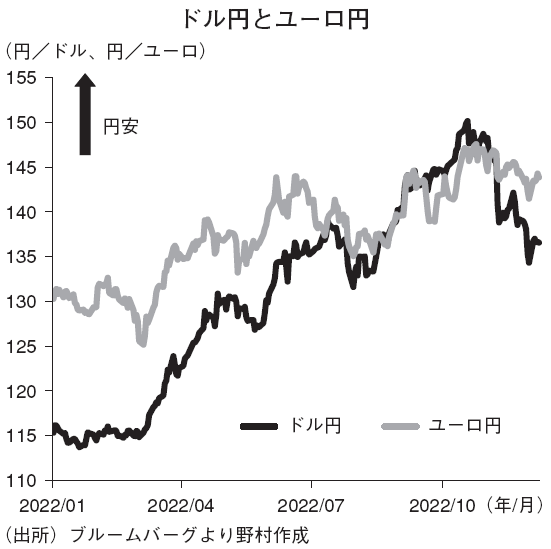

2022年は歴史的な円安ドル高

2022年の為替市場では歴史的な円安ドル高が生じた。ドル円相場は10月21日には一時151円台と1990年以来の円安ドル高水準を記録、年間の値幅も38円強と86年以来の大きさとなっている。2021年末に130円前後にあったユーロ円相場も一時148円台まで円安ユーロ高となるなど、22年は円がほぼ全面安となった。

23年の為替市場でも円安が継続するかが注目だが、円高圧力が強まる公算が大きい。22年には、米国を中心とした世界的なインフレ圧力の高まりを受け、FRB(米連邦準備制度理事会)を中心とした海外主要中央銀行の利上げが想定以上に積極化した。一方、日本でもインフレ圧力は高まったが、日本銀行は緩和姿勢を維持している。結果的に、海外と日本の金利差は大きく拡大、歴史的なペースでの円安につながったと言えよう。主要国での大幅な金利上昇もあり、先進国を中心に世界的に景気後退懸念が高まり、株価も軟調となる中での円安であり、過去の景気サイクルとの関係では異例の円安加速とも言える。

23年も円安が継続するかを考える上では、歴史的と言えるインフレ圧力が鎮静化するかが重要となるが、新型コロナショックによる供給制約が徐々に正常化に向かう中、米国では財インフレの減速が明確になりつつある。さらに、FRBによる積極的な利上げにより、金利上昇に敏感な米住宅市場の調整も既に鮮明となっている。22年半ばには住宅価格も下落に転じており、23年央に向けた家賃インフレの伸び率鈍化も視野に入ってきたと言えるだろう。賃金上昇率が高止まっている点には警戒が必要だが、23年には米国を中心にインフレピークアウトが明確化する可能性が高い。円高圧力につながることが予想される。

2つのピボットが重要に

23年前半の世界の金融市場の重要テーマとしては、①FRB の利上げ休止と②中国当局のゼロコロナ政策解除、という2つの重要なピボット(方向転換)が実現するかが注目を集めるだろう。

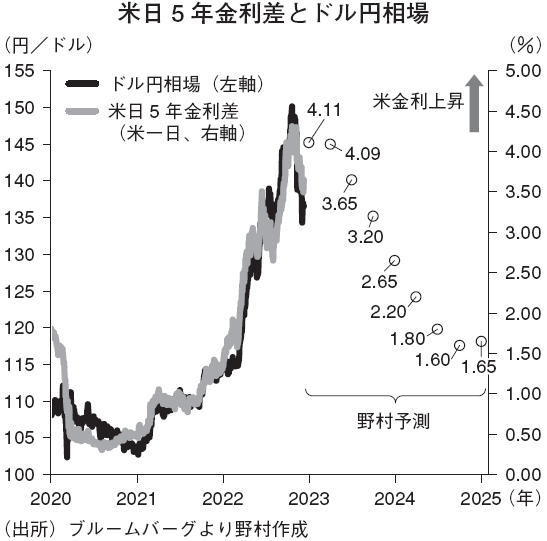

米国でのインフレピークアウトの可能性が高まってきたことで、為替市場ではFRBのピボットへの期待が高まっているが、そのタイミングは特にドル円相場にとって重要度が高い。円は歴史的に金利差に対する感応度が高く、FRBのピボットにより米債利回りが低下に転じれば、円全面高の圧力が強まっても不思議ではない。

一方、中国当局のゼロコロナ政策解除が実現すれば、①中国人の海外旅行再開による旅行収支改善や②供給制約の一段の改善による世界的なインフレ圧力の低下、が円高圧力となる可能性が高い。2つのピボットが23年前半中に共に実現するシナリオとなった場合、為替市場では円全面高圧力が強まる可能性がありそうだ。

円相場にとっては、23年前半に日銀政策修正という第3のピボットが実現するかも重要だ。1~3月期中には日銀が注目してきた春闘が行われるとともに、新たな日銀総裁・副総裁が決定する見込みだ。現時点ではメインシナリオではないが、政策修正に向けた日銀のピボットも実現すれば、急速な円高のリスクも否定できない。

需給面でも、円安圧力のピークは22年下期となった公算が大きい。10月には季節調整後の経常収支が赤字転落となったが、今後は①商品価格調整を受けた貿易赤字縮小、②訪日外国人客数回復を受けたサービス収支の改善、③円安と海外金利上昇を受けた高水準の所得収支黒字、が経常収支の改善をもたらすことが予想される。

総じて、①米国を中心としたインフレピークアウト、②FRBと中国当局の2つの重要なピボットの実現、③需給面での円安圧力の弱まり、などを材料に、23年のドル円相場は125~130円程度に向けて円高ドル安が進む公算が大きいと判断している。

(市場戦略リサーチ部 後藤 祐二朗)

野村週報2023年新春号「外国為替市場」より