検索する

検索する

日銀政策修正が円高圧力に

1月3日の為替市場で、ドル円は130円の節目を割り込む円高ドル安を記録した。130円割れは2022年6月以来となる。

130円割れまでの円高の原動力となっているのは、日本銀行への更なる政策修正への思惑である。日銀は12月19~20日の金融政策決定会合において、イールドカーブコントロール(長短金利操作)の運用を一部見直すことを決定、長期金利の変動幅を従来の「±0.25%程度」から「±0.5%程度」に拡大した。ブルームバーグによるエコノミスト調査などでは政策据え置きとの見方が大半であり、日銀の決定は為替市場にとってサプライズとなった。

今回の決定は10年債利回り目標は0%で維持、変動幅を±0.5%に拡大したに過ぎない。10年債利回りが25bp 程度上昇するだけでは、ドル円相場にとってより重要な5年債利回りの上昇は限定的となる。仮に10年債利回りが0.5%の上限に張り付くまで上昇し、イールドカーブ全体がそれに応じて上昇した場合、ドル円相場への影響は1%強の円高に留まる計算となる。

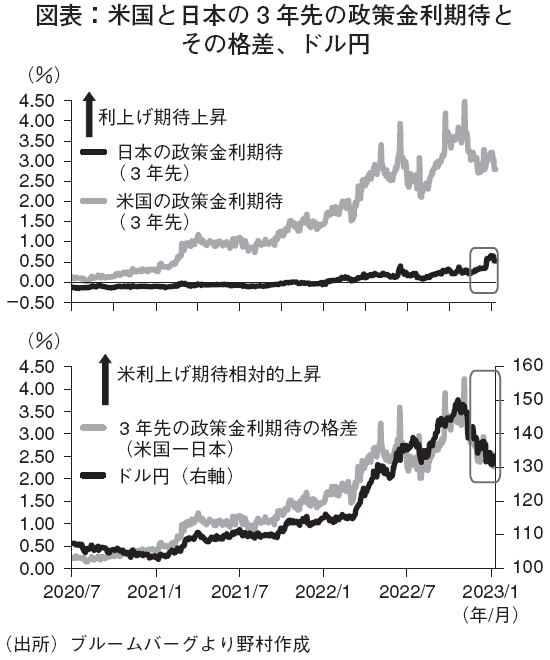

しかし、日銀政策修正のドル円相場への影響を考える上では、市場が日銀の主張を信じ、追加的な政策修正への期待が萎むかどうかが重要となる。仮に政策修正期待が維持されれば、①先々の金利差縮小期待の高まり、②中期ゾーンの日本金利の上昇圧力、③リスク心理悪化による円キャリートレード人気の低迷、といった材料が一段と円高圧力を強めるリスクが高まる(図表)。1~3月期中には次期日銀総裁人事が判明することもあり、新総裁の下での初会合となる4月会合に向け、目先は日銀への思惑が円高圧力となる展開が予想される。

FRB の利上げ休止も近づく

FRB(米連邦準備制度理事会)の利上げ終了が近づいていることも、ドル円の上値を抑制すると予想される。年明け後に公表された米経済指標は強弱が混在したが、全体的にはFRBのピボット(政策転換)への市場の期待を維持させるものと言える。

12月ISM(全米供給管理協会)非製造業は景況感指数49.6にと予想外に悪化し、米景気の減速懸念を強めている。50割れは20年5月以来となる。寒波の影響も指摘されるが、既に非製造業PMI(購買担当者指数)が6カ月連続の50割れであることに鑑みれば、米国での非製造業の景況感は足下で悪化している公算が大きい。

一方、12月雇用統計は22.3万人の雇用増と市場予想を上回り、失業率も3.5%と予想外に低下、労働市場の堅調さを示した。しかし、業種別では派遣労働者の雇用が減少するなど、景況感の悪化が示唆されるほか、平均時給の伸びは前年比+4.6%と21年8月以来の伸びまで減速した。

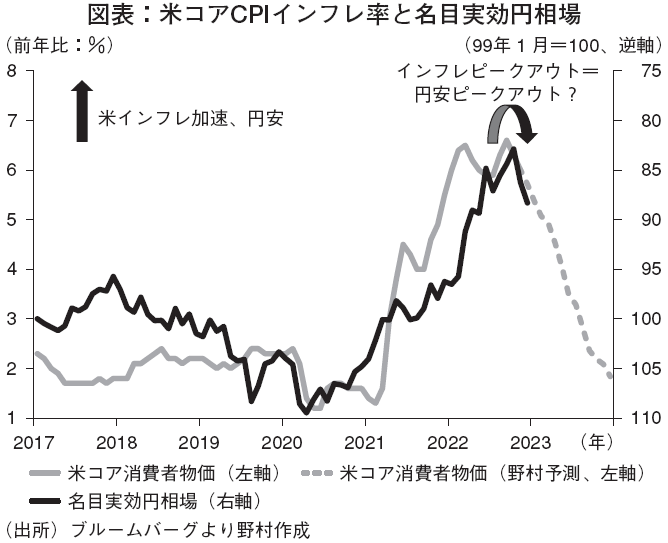

賃金インフレにも減速感が強まったことで、市場のインフレピークアウトへの期待は一段と高まりそうだ。FRB 高官は23年中の高金利維持の姿勢を維持しているが、景気後退リスクが高まる一方でインフレピークアウトの機運が高まる中、市場のFRBへの利下げ期待は容易には解消されないだろう。FRB は2月FOMC(米連邦公開市場委員会)で25bp へと利上げペースを一段と減速させ、3月には利上げ休止が予想される。米インフレ及び金利の上昇に伴う円安ドル高圧力は既にピークアウトしたと判断されよう。

年明け後のドル円相場は振れの大きい展開が続いているが、FRBのピボットへの期待と日銀への政策修正期待が根強く維持される中、下振れリスクの大きい状況が続こう。6月末のドル円予想を130円としてきたが、より早期に130円割れが定着する可能性も否定できない。ドル円相場は戻り売りの姿勢を推奨したい。

(市場戦略リサーチ部 後藤 祐二朗)

※野村週報2023年1月16日号「焦点」より