検索する

検索する

円高と業績:円高で大減益?

意外に業績に対する影響度は小さい

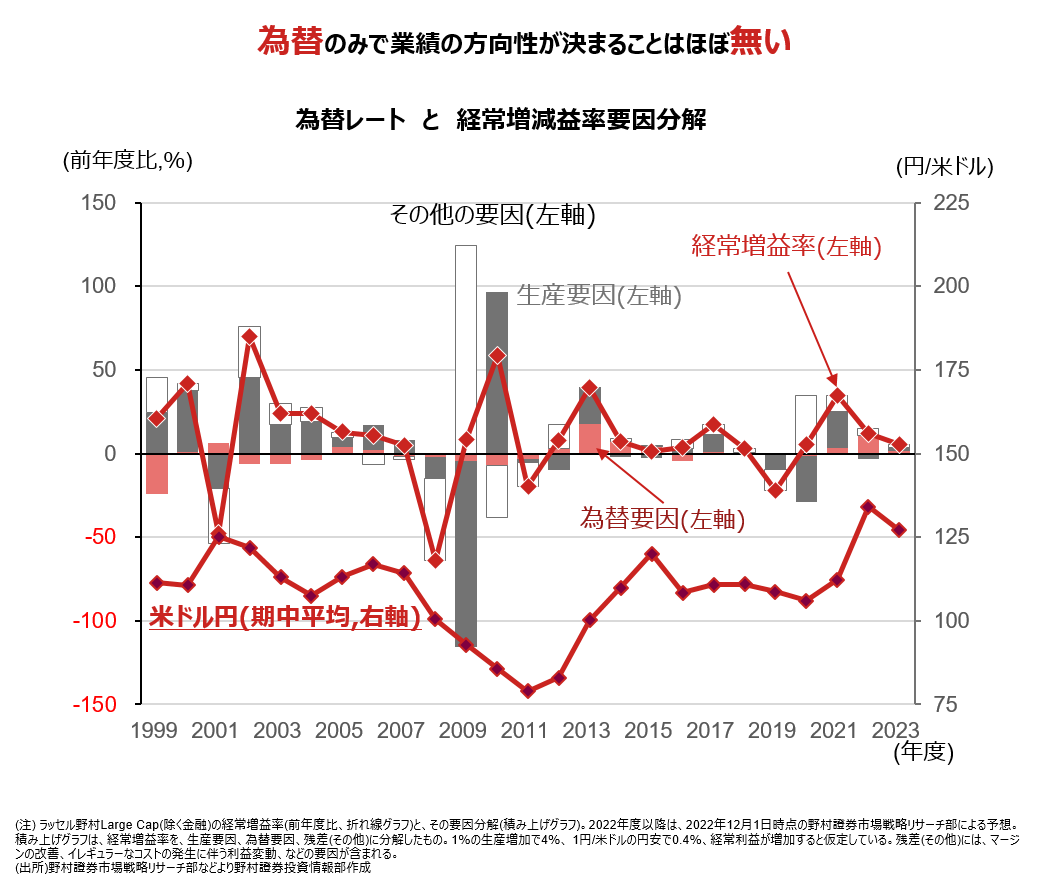

2022年12月の日銀・金融政策決定会合の前後より、円高米ドル安が急速に進みました。為替レートは日々変動しており、また企業業績への影響度(1円/米ドルの円高で経常利益は0.4%程度減少)も広く知られていることから、円高米ドル安が進行すると真っ先にその悪影響が懸念されます。上図は過去の年度毎の経常増益率を、業績に影響が大きいとされる、為替要因、生産要因、その他の要因、とに分解したものです。為替が主要因となって大幅に業績が(良い方向にも悪い方向にも)変動したことがないことは明らかです。

80円/米ドル割れの円高でも減益の主要因ではなかった

近年で最も大幅に円高が進行した2008~2011年にかけての局面でも、振り返ってみれば為替による減益要因は僅かでした。むしろ円高の要因となった、金融システム危機に伴う需要(生産)の減退の方がはるかに業績に大きな影響を与えていたことがわかります。為替が大きく変動する際、その変動の原因が為替だけでなく、需要にも影響を及ぼす場合があります。

円高と業績:円高反転の業績への影響

円高が進行しているが2022年度通期業績への影響は極めて軽微

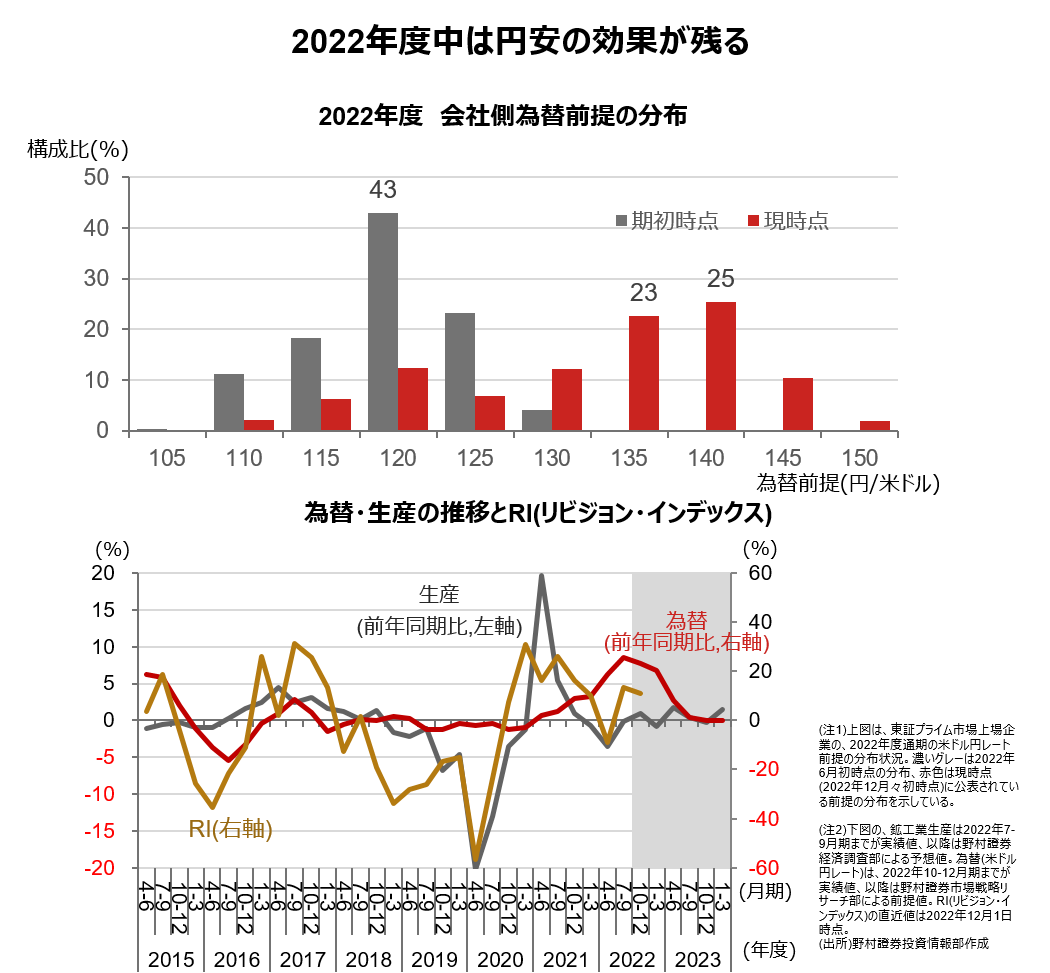

2022年度通期業績への影響について詳しく見ていきます。2022年度の企業の為替前提(上図)は、期初時点では120円/米ドルが中央値でしたが、中間決算時に135~140円/米ドルに過半の企業が変更しました。現状では120円/米ドル台後半で推移しており、企業業績への影響が気になるところですが、2022年度は残すところ3ヶ月弱となっており、2022年度の企業業績への影響は極めて軽微と言って構わないでしょう。

2022年度中は前年同期比での円安効果が持続する

また、現状の為替水準でも2022年度期初時点の122円/米ドル前後と比較すると円安の状態にあります。こうした、前年同期で見た円安の効果は少なくとも2023年4-6月期までは持続すると考えられます。ただ、その後は前年同期が加速度的に円安が進行した時期になるため為替による業績の押上げ効果は消滅するとみられます。

現状の米ドル円水準が続くと、2023年度は年度対比で7円程度の円高米ドル安になるとみられますが、需要が下方屈折しない限り業績への影響は限定的と考えられます。実体経済の動向に注視する必要性が高まるでしょう。

(野村證券投資情報部 伊藤 高志)