検索する

検索する

設備投資の受け皿企業に恩恵

コロナ禍によりサプライチェーン問題で半導体供給が滞り、自動車を中心に生産が減少しました。特に微細化された最先端半導体は、9割以上が台湾で製造されていることから、経済安全保障の上で自国調達比率を上げることが重要視されました。

上記図表は半導体関連の財政支援策です。米国の「CHIPSおよび科学法」は、(その前身となる法案が)2020年6月に提出され、2022年8月に成立しました。財政支援額は527億ドル(約7兆円)で、25%の投資税控除による官民での投資額は財政支援額の4倍(100%/25%)となることから、28兆円規模の投資につながるとみられます。日本やEU(欧州連合)、韓国、台湾も同様の財政支援策を発表しました。

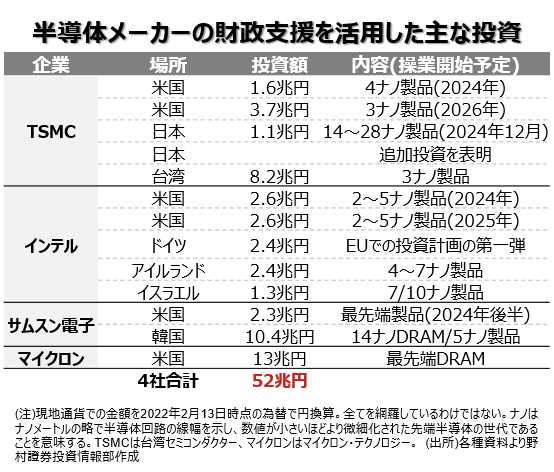

上記図表では半導体メーカーの財政支援を活用した主な投資を紹介しています。TSMC(台湾セミコンダクター)、インテル、サムスン電子、マイクロン・テクノロジーの4社だけでも、これらの財政支援策を活用した投資計画は総額は52兆円に上り、インテルは米国とEUでの追加投資を表明しています。

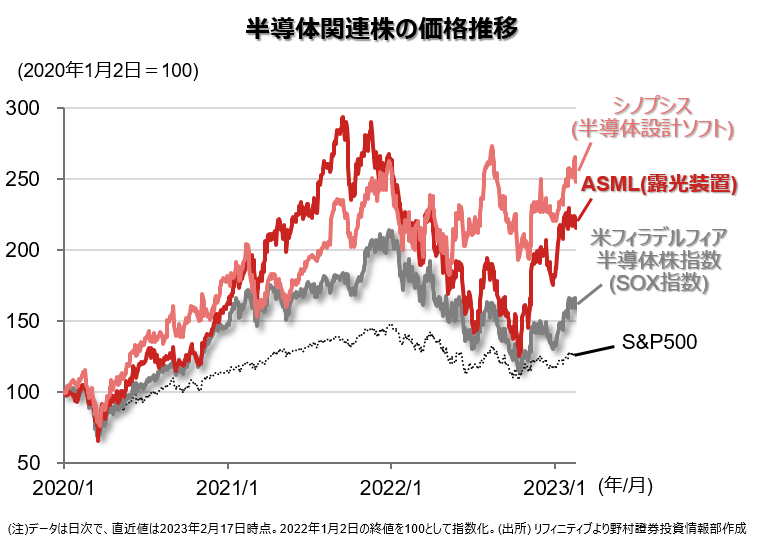

上記図表では、半導体関連株の価格推移を示しています。米国の大型株指数のS&P500と、半導体・半導体製造装置株指数(SOX指数)に比べ、半導体メーカーに露光装置を販売するASML、半導体設計ソフトウェア企業のシノプシスのパフォーマンスが良いことが分かります。今後も設備投資計画が具体化することや追加の投資により、ASMLやシノプシスのような設備投資の受け皿企業が恩恵を受けるものと考えます。

(野村證券投資情報部 竹綱 宏行)