検索する

検索する

主にベンチャー企業向け金融事業などを手掛ける米国の銀行持株会社SVBフィナンシャル・グループ(以下SVB)及びその中核的銀行子会社シリコンバレー銀行が3月10日に破綻しました。この問題について、野村フィデューシャリー・リサーチ&コンサルティングの北岡CIOにお聞きしました。

内外金融政策や為替変動に関するリスクを踏まえると国内外の分散投資が重要

3月10日の海外市場では、米国の銀行SVB(シリコンバレー銀行)の破綻を受けて、株式・REITが下落しましたが、9日に続き米国金利は低下し、円高・ドル安も進みました。市場が楽観シナリオを後退させ、「景気後退・業績悪化」シナリオに備え始めているとみることができます。SVBの破綻は個別事象として消化しつつあると考えられますが、①市場の楽観が修正される際の振れ幅の大きさ、②ポートフォリオ管理の重要性、③当局の大規模なマクロ政策面でのサポートは期待しにくい点などで教訓も少なくありません。当面は国内外の金融政策や為替変動に関する不透明感が意識されやすいと考えられます。このような局面では、国内外の分散投資を通じて市場が不安定な際の変動を抑制することが重要です。

3月10日の米国市場ではSVB破綻で不安心理が広がるが、銀行の特性からみて個別事象に近い可能性

3月10日の米国市場では株安・REIT安が進展しました。注目された2月米国雇用統計は、雇用者数が上振れた一方、失業率の上昇や賃金上昇率の鈍化を受けて、金融引き締め懸念はやや後退しました。一方、資産総額約27兆円(2000億ドル)の銀行であるSVBの破綻が決定され、銀行・不動産株、景気敏感株、高配当利回り株、中小型株、空売りの多い銘柄の下落が目立ちました。アジアや欧州の株価指数も下落しました。また、主要先進国の中長期金利が低下し、ドル安・円高も進みました。

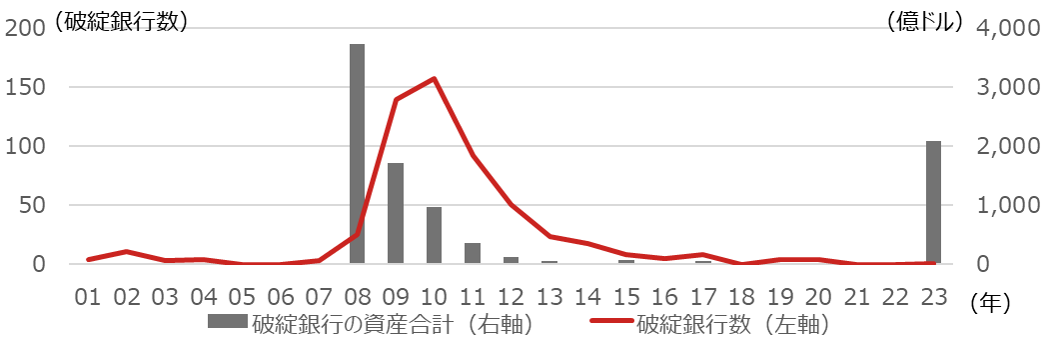

10日は、SVBに似た業態の米国中堅銀行の株価が大幅安となった一方、大手投資銀行は下げ渋るなど、SVB問題は「個別事象」と消化し始めていると考えられます。SVBは、金利上昇に伴って保有債券の損失が拡大し、資本不足解消のために増資を目指していました。しかし、報道等を受けて預金流出が広がっていたことから、 FDIC(米連邦預金保険公社)は、「銀行取り付け」が深刻化する前の10日時点で、SVBを管理下に置くと発表しました。これを「破綻」と呼びますが、預金者は今後の銀行口座再開後に一定のルールに基づいて預金引き出し等を行うことが可能です。図表1に見るように、今回の破綻規模は大きい一方、破綻件数は現時点では落ち着いていると言えます。

図表1 米国の銀行破綻数と総資産規模の推移

(注)FDICが「Failure」と認定している銀行の数と資産規模合計の推移。2023年は3月10日時点。(出所)FDICよりNFRC作成

SVB問題①市場の楽観が修正される際の振れ幅の大きさ

SVBは各種報道によると資産規模で米国16位の商業銀行で、米国S&P500の構成銘柄に入っていましたが、成長企業とみなされていました。アナリスト評価も高く、直前まで「買い」推奨をしていたアナリストレポートによると、「テクノロジー新興企業向け金融サービスに特化」「資金が潤沢」「ポートフォリオが分散」という点が理由でしたが、こうした評価には不正確なものもあったようです。金融引き締めに伴い、低金利のもとのような資金繰りが容易に先送りできる環境ではなくなっているとともに、楽観的な将来見通しが突如変化することは、SVB以外の成長企業においても生じうると考えられます。

SVB問題②ポートフォリオ管理の重要性

SVBの特徴の一つは、資産・負債の規模と中身で、負債の大半がシリコンバレーの法人などから集めた預金で約23兆円(1750億ドル)と巨額なのに対し、資産サイドを見ると、貸出が約10兆円(730億ドル)と預金の半分以下であり、資産の大半である約16兆円(1200億ドル)が債券を中心とする有価証券投資に回っていた点です。これは、借金をして債券投資を行うに等しいことが起きていたのですが、米国国債等の金利が上昇すると、債券投資の損失が生まれやすいと言えます。

もうひとつの特徴は、一般的に満期が短い預金に対し、満期が長い債券投資を行うことによる「デュレーションミスマッチ」に直面しやすい構造です。この場合、預金流出時に即座に流動性が手当てできず、保有証券の売却を迫られる恐れがあり、最悪の場合が「銀行取り付け」、更に「資産の投げ売り」につながりうる点が金融危機を増幅させる要因となります。ポートフォリオ管理が重要なのですが、SVBではこのポートフォリオ管理が疎かとなっていた可能性も指摘されます。

SVB問題③即座に閉鎖されて管理下に、当局の大規模なマクロ政策でのサポートへの期待は控えめに

週末を待たずにFDICがSVBの破綻を決定したのは迅速な対応です。このため、SVBと同じような業態の米国中堅銀行への懸念が強まった一方、大手投資銀行への懸念はさほど高まらなかったと考えられます。イエレン米国財務長官は、「米国銀行システムの強さに変わりはない」と述べ、今回の動きは個別事象と強調しました。

8日公表のベージュブックで、SVBの拠点を管轄するサンフランシスコ連銀は金融環境は概ね安定的としていました。以上を踏まえると、SVB問題は FRB(米連邦準備制度理事会)の金融政策には影響しないと現時点では考えられます。早期の利上げ打ち止め期待や早期利下げ期待などはしないほうがよいでしょう。

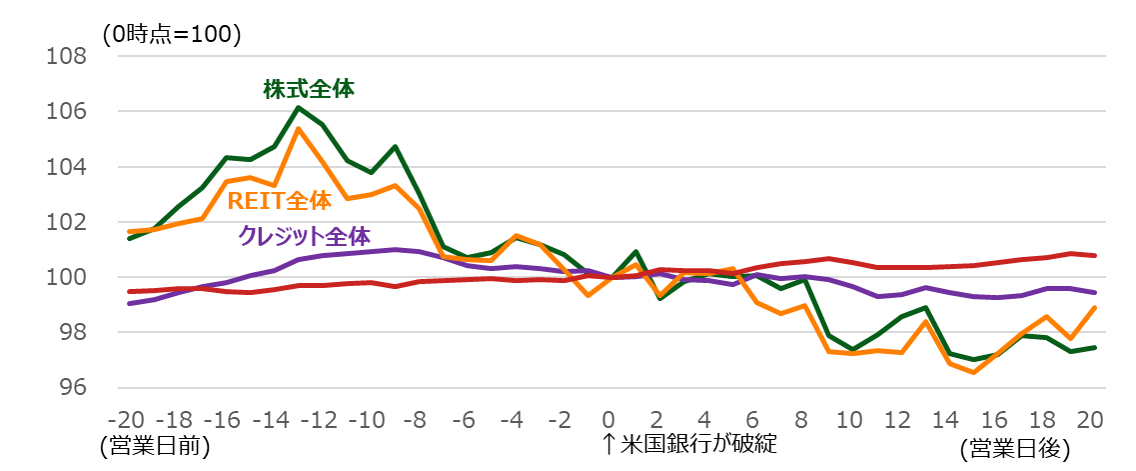

米国銀行破綻イベント前後の主要資産の傾向

2001年以降の米国における総資産100億ドル以上の米国銀行破綻イベント前後の主要資産の傾向を見ると、図表2に見るように、株式全体やREIT全体が下落し、破綻後も2~3週間は不安定となる一方、金利全体やクレジット全体は比較的安定しておりました。なお、足元はインフレや金融引き締めが継続中という点で、こうした過去イベントとの比較をする際には定性的な注意も必要です。

図表2 100億ドル以上の米銀破綻イベント前後の主要資産の傾向(2001年以降の過去8回平均)

(注)対象となったイベント日時は2008年7月11日、2008年9月23日、2008年11月21日、2009年5月21日、2009年8月14日、2009年11月6日、2009年12月4日、2010年4月30日。

(出所)MSCI、S&P、FTSE、Bloomberg、東京証券取引所、野村證券、FDICよりNFRC作成

(野村フィデューシャリー・リサーチ&コンサルティング CIOマネジメント部 北岡)