検索する

検索する

米国の中堅銀行破綻が相次ぐ中で、かねてより業績不振で赤字継続が見込まれるスイスの大手金融機関、クレディ・スイス・グループにも飛び火して、同グループのクレジット・デフォルト・スワップ急上昇、株価下落と金融不安が広がりました。

スイスの金融当局は同グループ向けの流動性供給を決定し、さらに同国最大の銀行、UBSグループによる救済を後押ししました。その結果、UBSグループはクレディ・スイス・グループを救済買収することになり、スイス当局は両グループに流動性供給を約束しました。当局の迅速な対応が金融危機の広がりを防ぎ、他の欧州銀行に金融不安が及ぶリスクは低下したと見られます。

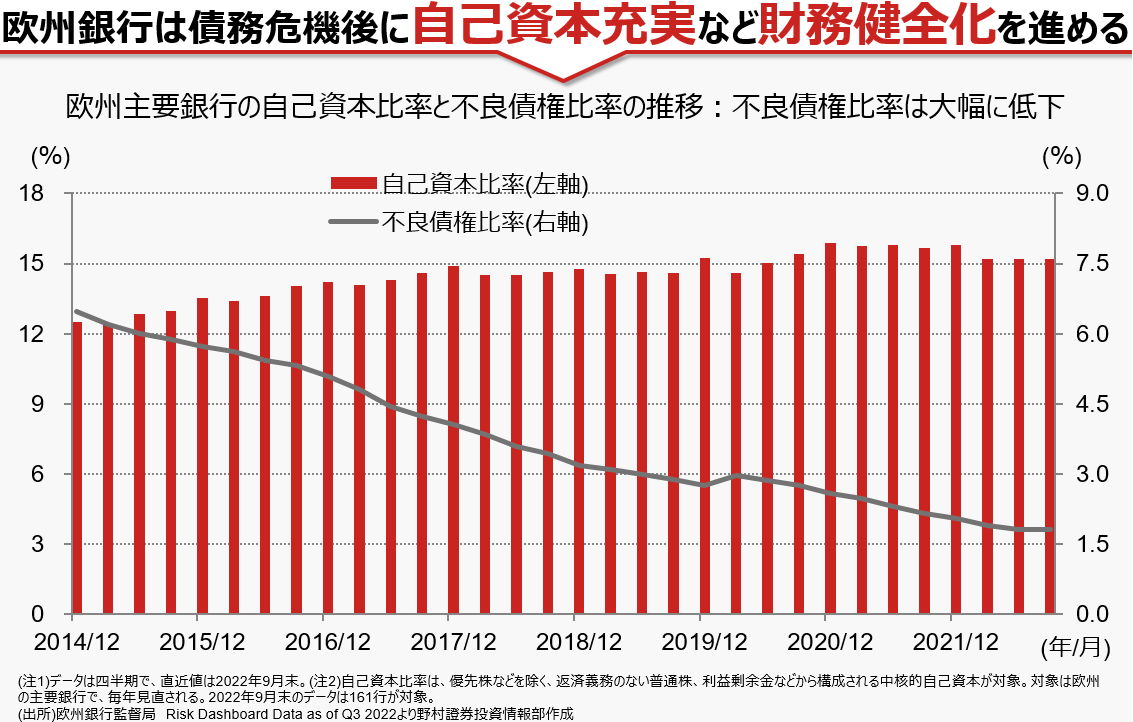

このような見方を支える要因には、欧州では銀行破綻処理のルールが整備されると共に、規制が強化されて、上の図にありますように、主要銀行が自己資本の充実を図り、不良債権の処理を進めてきたことが挙げられます。

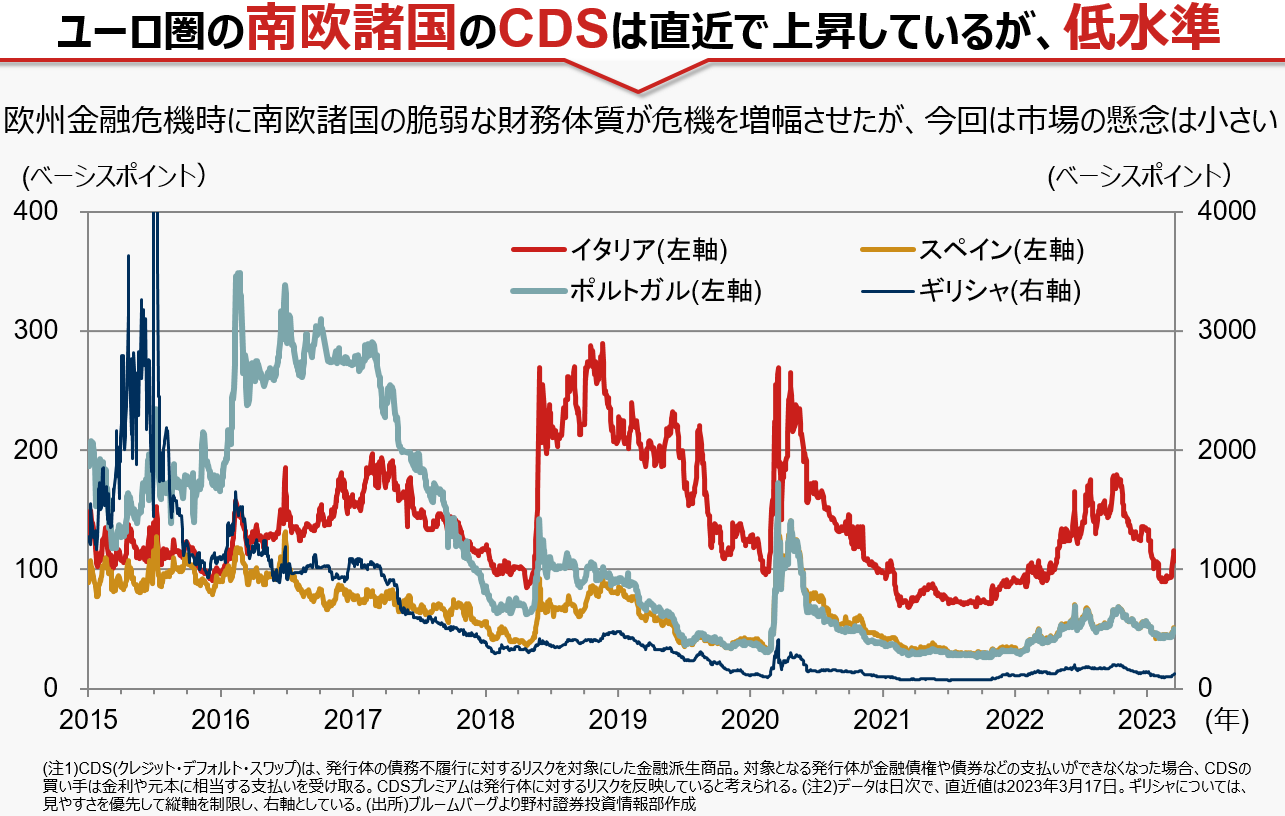

2010年代前半に発生した欧州金融危機の際に、ユーロ圏の南欧諸国の財政不安が国債利回りの上昇を招き、自国の国債を大量に保有する銀行の健全性が損なわれ、国債の購入が進まず、さらに国債利回り上昇圧力を高める悪循環が繰り返されました。

しかし、ECB(欧州中央銀行)による国債購入や資金供給による支援策で危機を乗り切ると共に、これら南欧諸国は財政規律に配慮する政策運営に舵を切りました。

これら国々のクレジット・デフォルト・スワップは足元で上昇していますが、危機後の水準と比べると低水準にとどまっています。市場は欧州債務危機の再来を懸念していないようです。

(投資情報部 服部 哲郎)