検索する

検索する

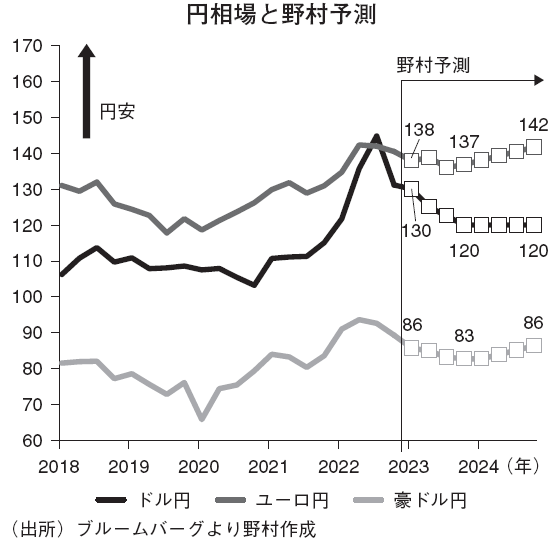

円高ドル安方向に見通し修正

米中堅銀行のシリコンバレー銀行破綻に端を発する金融不安を受け、為替市場では円高が進んでいる。ドル円相場は3月24日に130円を一時割り込んだ。主要通貨の対ドルパフォーマンスを見ても、円は最も高い。

スイス大手銀行のクレディスイスがUBSに買収されるなど、金融不安の波が欧州にも波及する中、FRB(米連邦準備制度理事会)による利上げ加速を見込んだ円売りドル買いポジションが急速に巻き戻された可能性が高い。当面の円相場は欧米金融不安の帰趨次第の展開が予想され、各国金融当局の対応で市場の不安を鎮静化させることができるかが注目される。

もっとも、仮に深刻な金融危機を回避できた場合でも、当局による規制強化や米銀の自主的なバランスシート健全化の動き、欧州金融機関の資金調達コストの上昇などは、欧米での金融環境引き締まりにつながり、世界景気の下押し圧力を強めることが懸念される。

金融不安台頭を受け、4~6月期に向けて一段の円高リスクが高いと判断、ドル円相場見通しを円高ドル安方向に変更した。2023年6月末のドル円予想を125円(旧:130円)とし、同12月末予想を120円(旧:125円)へと変更した。ユーロ円見通しについても、23年12月末予想を137円(旧:145円)と円高修正した。

欧米金融不安の高まりは、主に①米利下げ期待の高まり、②原油価格低下を通じた日本の交易条件および対外収支の改善、③市場ボラティリティ上昇によるキャリートレード(金利の低い通貨で資金調達し、金利の高い通貨で運用して利ザヤを稼ぐ手法)の魅力の一段の低下、を通じて円高ドル安圧力を強めると判断している。

2008年のような円急騰は回避

米銀破綻に端を発した円高を受け、08年のリーマンショック時の円急騰を想起する向きもあるだろうが、当時のような円急騰リスクは低い。リーマンショック以降、主要国金融当局は大手行を中心に金融規制を強め、レバレッジは低下、金融不安が波及しにくい体質を強めている。これは今回の破綻劇の波及リスク低下に加え、円相場にとってはいわゆる円キャリートレードの魅力を低下させたことも重要だ。

外国銀行の在日支店と本国との資金フローが計上される日本銀行公表の本支店勘定を見ると、リーマンショック前には純資産がプラスとなっていた。外国銀行の資金が日本から流出、本国での投融資に使われていた可能性を示唆する。低金利の円で資金を調達、日本国外で投資を拡大していた可能性があり、円キャリートレードが大規模に行われていた状況証拠と言えよう。リーマンショック後には大規模な円キャリーポジションの巻き戻しが発生、強烈な円高圧力が生じたと考えられる。

一方、22年も海外との金利差が急拡大、円キャリートレード活発化が一部で期待されたが、実際には外国銀行の資金は、本国から日本へと流れる通常の構図が定着してきた。米金融仲介業のレバレッジ低下とともに、本支店勘定の純資産はマイナス幅を拡大させており、金融規制の高まりが円キャリートレードへの逆風となってきた可能性が示唆される。

国内投資家の動向を振り返っても、リーマンショック前には投資信託経由での個人投資家による対外証券投資が活発化していた。外国債券投資を中心に振れが小さく、金利収入獲得目的での投資が着実に蓄積していた可能性が示唆される。一方、22年には投資信託経由での外国債券投資が売り越しとなっており、個人投資家による外貨ポジションの蓄積ペースは緩慢だった印象だ。より足の速い証拠金における円売りポジションも既に大部分が解消を迫られたと見られる。生保も22年は外国債券を歴史的ペースで売り越すなど、機関投資家を含め、本邦投資家の資金還流による円高リスクも限定的だろう。

仮に欧米での金融不安が本格的に高まった場合でも、ポジション調整に伴う円高圧力は08年当時と比較して小さくなる公算が大きい。金融不安による景気減速リスクが高まり、FRB への利下げ期待が高まる中で、緩やかな円高ドル安が進む公算が大きい。

(市場戦略リサーチ部 後藤 祐二朗)

※野村週報 2023年4月3日号「焦点」より