検索する

検索する

①3月31日~4月7日の振り返り:雇用情勢悪化や景気減速で上値重い

7日はグッドフライデー(イースター前の金曜日)で株式市場は休場でした。

米中堅銀行の破綻に端を発する金融不安が、現時点で経済や景況感に与えている影響を確認する一週間でした。景気の先行指標とされる3月のISM製造業景気指数、ISM非製造業景気指数はいずれも市場予想を下回り、景気後退に対する懸念が広がりました。また、週末に3月雇用統計を控える中、その前哨戦ともいえる2月JOLTS(ジョルツ、雇用動態調査,4日)や、3月ADP全米雇用レポート(5日)、6日の新規失業保険申請件数(週次,6日)が発表され、いずれも雇用環境の悪化を示唆するものでした。

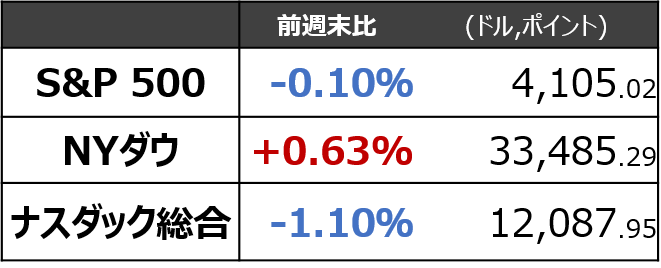

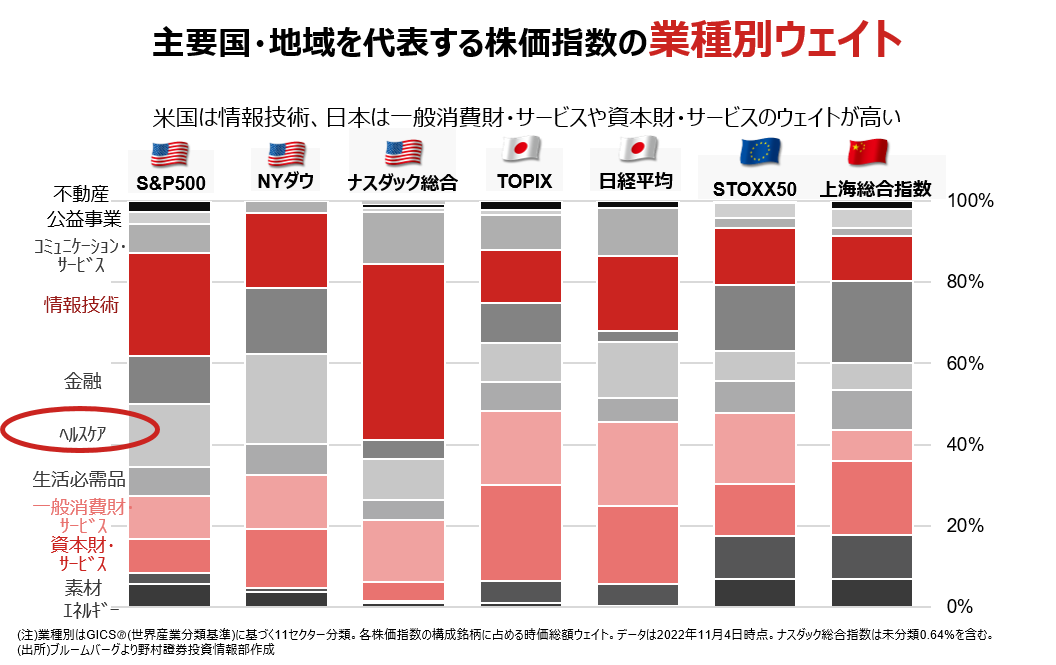

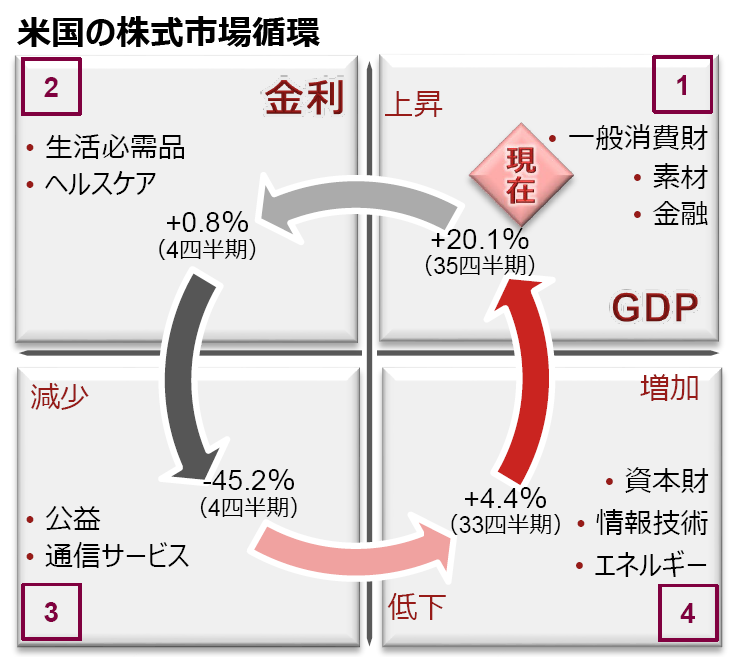

米国株の主要3指数では、金利低下の恩恵を受けやすいはずのナスダック総合指数が下落しました。足もとの市場は軟調な経済指標を通して、インフレ鈍化とそれに伴う金利低下(によるバリュエーションの切り上がり)という「恩恵」よりも、景気悪化による企業業績下振れという「悪影響」に対して敏感に反応しているようです。なお景況感に連動しやすいNYダウ指数がプラス圏を維持しているのは、景気後退局面で指数に対しアウトパフォームしやすいヘルスケアセクターのウェイトが高いことも一因と推察されます。

②今週の気になる金融政策:12日(水)のFOMC議事録

3月雇用統計は堅調

欧米株式市場が休場の7日(金)、3月雇用統計が発表されました。非農業部門雇用者数は前月比+23.6万人と市場予想の同+23.0万人にほぼ一致し、先週発表された他の雇用関連指標に比して堅調な内容でした。暖冬や地方政府による減税といった一時的な押し上げ効果が剥落し1-2月の同統計からは鈍化しましたが、その分を差し引いても高い伸びを示しました。

需要/供給共に伸びる労働市場、賃金インフレは想定内

「失業率が継続的に上昇するためには雇用の伸びが労働力人口のコロナ前の平均的な伸びである月+15万人を下回る必要があると見込まれますが」(野村の小清水ストラテジスト)、実績はこうした分水嶺を大きく上回って推移しています。一方、労働参加率が2月の62.5%から62.6%へとわずかながらも上昇しており、労働供給も回復傾向です。需要・供給共に上昇した結果、平均時給は前月比+0.3%(2月同+0.2%、市場予想同+0.3%)と、市場予想に一致しました。

今週は12日(水)のFOMC議事録に注目

今週最も注目されるのは、12日(水)の3月FOMC(米連邦公開市場委員会)議事録でしょう。3月FOMCでは、金融不安の中で0.25%ポイントの利上げが発表され、市場は「FRBは金融政策とマクロプルーデンス(信用秩序の維持)政策を明確に区別するべきと考えている」と解釈しました。しかしながら、政策決定のプロセス(政策決定関数)の変化は、議事録の内容でしか確認できない部分もあります。今後の金融政策が、引き続きインフレ抑制を最優先とするのか、ある程度金融安定化に配慮したものとなるのかを議事録を見た上で見極めることになりそうです。

野村は5月FOMCでの「利上げ見送り」を予想

野村の米国拠点の雨宮エコノミストは、5月2-3日のFOMCにおいて、FRBが利上げを見合わせると予想しています。雇用統計の堅調さや今週発表のCPI(野村では、コアCPI上昇率が2ヶ月連続で前月比で大幅な上昇を示すと予想)により、0.25%ポイントの上げの可能性は高まっているものの、「FRBの政策決定関数は変化しつつある」としています。

CPIなど重要な指標が相次ぐ

引き続き、政策決定因子である「インフレ」「消費」に注視が必要です。12日(水)の3月CPI(消費者物価指数)、13日の3月PPI(生産者物価指数)、14日の3月小売売上高、4月ミシガン大学消費者センチメント指数(14日)、など注目指標が相次ぎます。

また、経済環境の変化をより速く知るという意味では、月次統計だけでなく週次統計の注目度も上がっています。13日(木)には4月8日の週の新規失業保険申請件数が発表されます。

③今週の気になる決算:14日(金)のJPモルガン・チェース&ユナイテッド・ヘルス

※ここで取り上げる銘柄は、あくまで「今週決算発表がある企業およびその関連企業」のうち、「米国経済やセクター全体を見通す上でインプリケーションが多い」という観点で言及するものです。個別銘柄の勧誘・助言を目的とするものではありません。

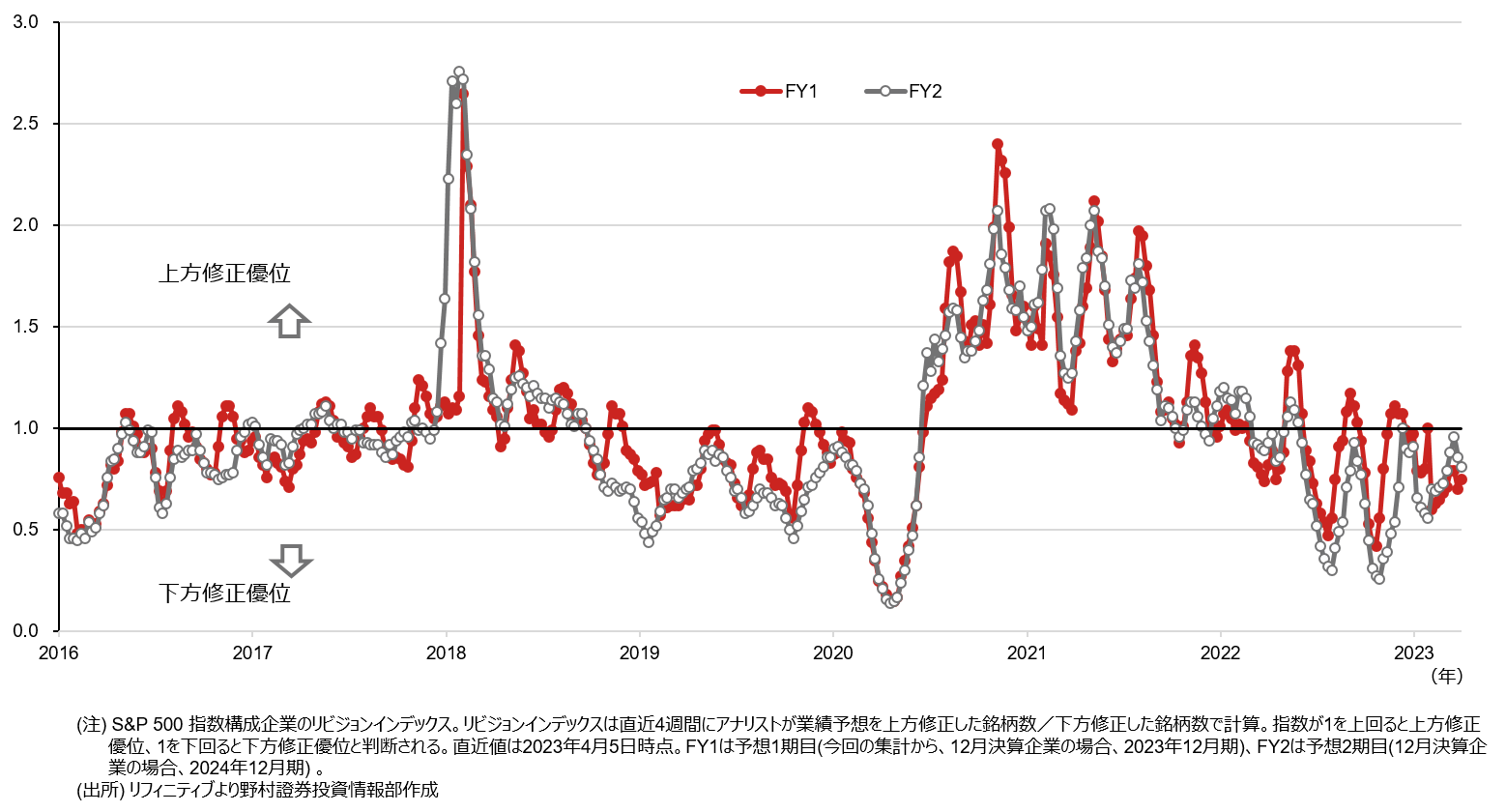

先週に続き、アナリストの業績予想を集計した指数である「リビジョン・インデックス(以下、「RI」)」の傾向を見ておきましょう。1.0超で「上方修正優位」、1.0未満で「下方修正優位」となります。

決算発表本格化直前となる先週末のRIはFY1(2023年)が0.75、FY2(2024年)が0.81と下方修正優位ではあるものの、急激な落ち込みにはなりませんでした。今週から、2023年1-3月期決算発表が本格化します。「上方修正優位」(RIが1.00超の状態)に回帰できるかに引き続き注目したいと考えます。

JPモルガン・チェースなど金融セクター

今週高い関心を集めるのは、銀行セクターでしょう。金融不安の震源地であることは勿論ですが、米長短金利の逆転、資金調達ニーズの低下など業績の下押し要因になる要素が多く、決算発表前の投資には慎重姿勢が必要です。トレーディング、ローン、投資銀行、アセットマネジメントなどセグメントごとでも業績の差が出る可能性が高く、その中で投資の芽を見つけられればと考えます。特に、14日(金)に決算を発表するJPモルガン・チェースは米国で時価総額最大の金融機関でありビジネスごとの開示もあるため、重要な示唆情報となるでしょう。

ユナイテッド・ヘルスなどヘルスケアセクター

また、景気後退が現実味を増してくると、「ヘルスケアセクター」も投資アイデアとして有用になってきます。NYダウ指数の採用銘柄でもあるユナイテッド・ヘルスが14日(金)に決算を発表します。メディケア(低所得層向けの保険)事業では、全事業者で加入者の再審査が必要になるなど利益率の悪化に繋がる外部環境変化がある点は懸念材料ですが、底堅い業績や見通しとなれば、投資を検討できる業種です。最大手の同社決算には注目が集まります。

(FINTOS!外国株 小野崎通昭)