検索する

検索する

①4月7日~4月14日の振り返り:インフレ指標は鈍化でも利下げは遠く

インフレ指標と3月のFOMC(米連邦公開市場委員会)議事要旨で、金融政策判断に係る材料を確認する週でした。

インフレ減速を示唆も、注視継続

3月のCPI(消費者物価指数)とPPI(生産者物価指数)の総合指数は概ね、市場予想を下回りインフレ鈍化への期待が高まりました。一方で、14日(金)に発表されたミシガン大学調査の4月消費者期待インフレ率(速報値)では、1年先の見通しが+4.6%と3月確報値(+3.6%)から再上昇するなど、インフレ再加速の可能性にも引き続き注意が必要です。

FOMC議事録では、利下げ時期遠く

地銀の破綻が相次ぐ中で0.25%ポイントの利上げが決定された3月FOMC会合の議事要旨は、米中堅銀行の破綻を金融政策の決定プロセスでどう判断したかを確認するうえで、市場からも注目を集めていました。野村米国拠点の雨宮エコノミストの分析によれば「0.50%ポイントの利上げを検討していたタカ派」よりも、「利上げ休止を検討していたハト派」が多くを占めました。銀行セクターの問題に端を発する金融システムへのストレスがディスインフレ要因と捉える発言もあり、「議事要旨の記述は5月会合で利上げを休止するとの野村の見方に沿っている」とコメントしています。

一方で、経済・金融政策の見通しについては、参加者の少なくとも3分の1は大幅に修正しなかったと読み取れます。3月会合で公表された政策金利見通し(中央値)では、2023年中に0.25%ポイント利上げを実施した後、年末まで政策金利を据え置く見通しが据え置かれました。FRBのスタッフ・エコノミストは既に年後半に緩やかな景気後退の可能性を指摘しています。景気に対してFOMC参加者も同様の見方をとっていた場合、景気後退期にあっても政策金利を維持したいとの考えが読み取れます。依然として、夏場頃からの利下げを期待するFF先物市場との乖離が見られます。

②今週の気になる金融政策:ブラックアウト前の高官発言

22日(土)からは、5月2日(火)~3日(水)のFOMCに向けてFRB(米連邦準備理事会)高官が金融政策に関する公の場での発言を控えるブラックアウト期間に入ります。今週は、現段階でFOMC参加者が銀行の信用リスクをどのように捉えているか、発言が注目されます。特に、19日(水)のグールズビー・シカゴ連銀総裁(利上げに慎重なハト派)、20日(木)のウィリアムスNY連銀総裁(FOMCにおける中心的なメンバー)、ウォラー理事(利上げ議論を牽引してきたタカ派)の各講演が関心を集めています(野村の小清水ストラテジスト)。

③今週の気になる決算発表:TSMC、ASML、ラム・リサーチ…半導体に注目

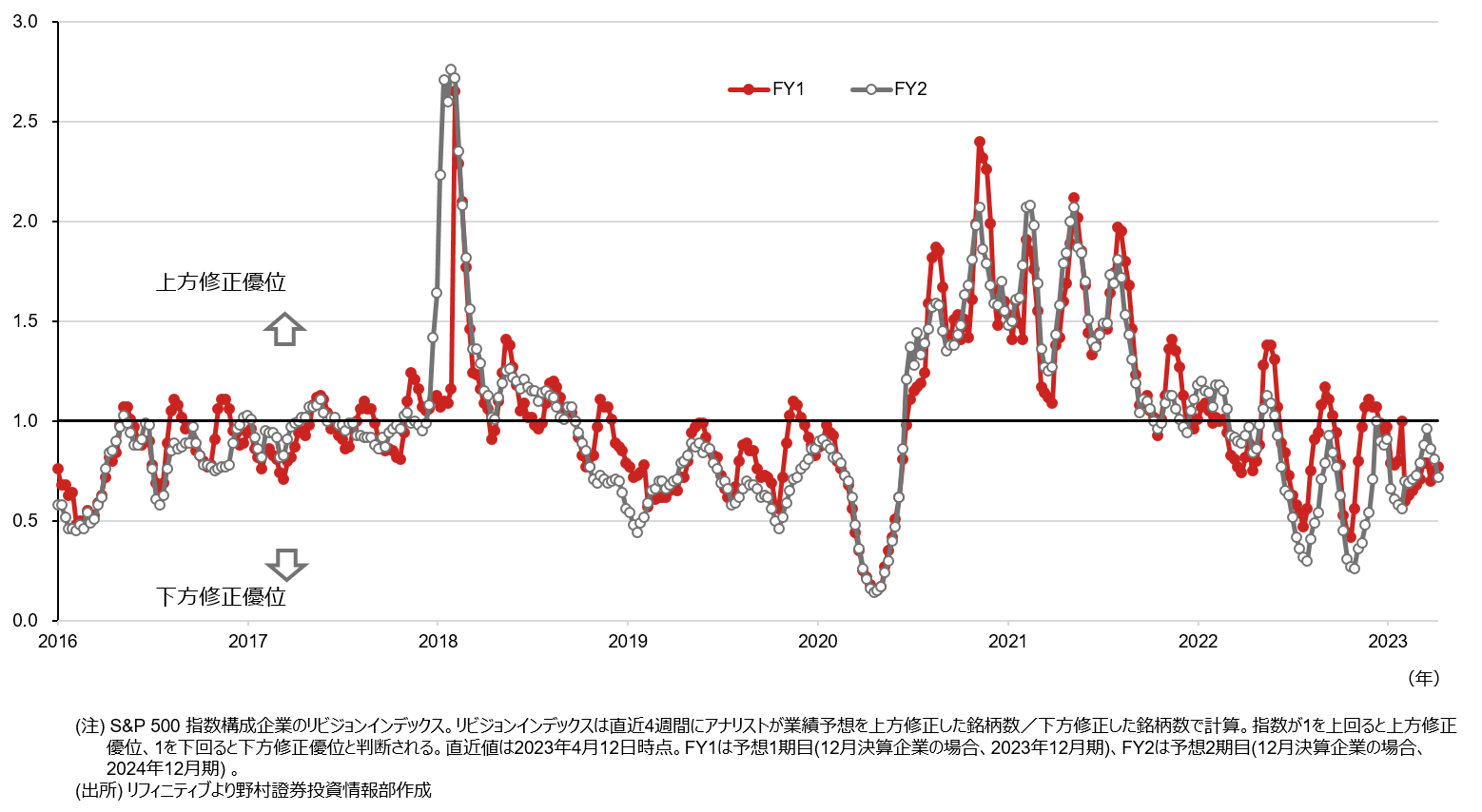

S&P500指数のリビジョン・インデックス(RI、直近4週間にアナリストが業績予想を上方修正した銘柄数/下方修正した銘柄数)は、下方修正優位ではあるものの、前週から大きく下振れはしていません。

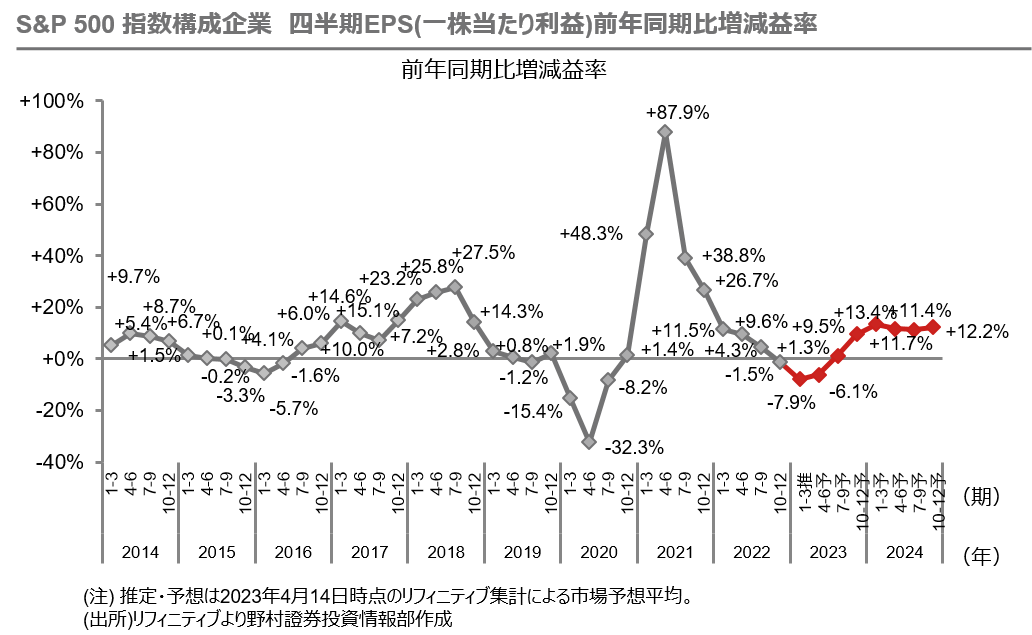

1-3月期が大底だったと言えるか?勝負の決算

発表が始まった2023年1-3月期決算のS&P500指数のEPS(一株あたり利益)アナリスト予想は、前年同期比-7.9%となっています(4月14日リフィニティブ集計)。これは、2022年10-12月期の同-1.5%からマイナス幅が拡大する予想です。また、1四半期先の2023年4-6月期のEPS予想は同-6.1%です。

つまり、市場は、この1-3月期決算が前年同期比の減益率の大底で、落ち込み幅は縮小し、7-9月期には同+1.3%と増益に転じると見ています。当然ながら、EPSが下げ止まり、増益に転じることは株式市場に追い風となります。今決算発表では、4-6月期以降の改善見通しを維持できるかに注目が集まります。

先週発表されたセクターを代表する2社、内容は悪くない

先週は、金融セクター、ヘルスケアセクターを見る上で注目の2社としてJPモルガン・チェースとユナイテッド・ヘルス・グループを取り上げました。いずれも、実績の売上高・EPSでは市場予想を上回りました。

米大手金融の業績に一定の安心感

特にここでは、金融不安の影響が注視されたJPモルガン・チェースのセグメント毎の純収益の市場予想比較を見ておきましょう。

市場予想を最も大きく上回ったのは、消費者&地域金融部門でした。シリコンバレー銀行問題ではALM(アセット・ライアビリティ・マネジメント)上、調達期間と運用期間のミスマッチの問題がクローズアップされましたが、ローンを中心とする同セクターで市場予想を上回る内容となったことは、「米銀行問題は、大手金融機関には影響軽微」と言えそうです。勿論、1-3月期決算ですので、実態景気への影響など銀行の信用リスク問題を十分に反映していないとは言えますが、本日以降の金融機関の決算発表にも注目です。

今週の注目は「半導体」

19日(水)には、ASMLホールディング(ASML)、ラムリサーチ(LRCX)、20日(木)には台湾セミコンダクター(TSMC、ティッカーはTSM)と、半導体の主要企業が決算を発表します。ASML、LRCXは半導体製造装置の世界大手、TSMは半導体受託製造の世界最大手です。

野村のアジア・テクノロジーセクターのリサーチでは、4-5月の決算発表シーズンにかけて株価が不安定に推移すると予想しています。この背景にあるのは、通常半導体のサイクルを見極めるための指標とされる在庫の水準が、世界的なサプライチェーン不安により高止まりしていることです。最終需要も見極めづらく、今決算ではやや慎重な見通しが相次ぐ可能性があるとしています。

一方、同リサーチチームでは「トップダウンの観点では、過去40年間(1980年以降)で半導体の売上が2年連続で減少したのは2001~2002年のみであり、過去4~5回の半導体の調整局面において半導体銘柄の株価が二番底に陥ったのは2002年後半の1度だけ」「ボトムアップの観点では、2023年年央にかけて半導体売上高が減少した後、年後半から2024年にかけてデータセンター用とPC用に牽引されて回復期を迎える」と、年後半にかけた強気見通しを維持しています。エヌビディアなど半導体の川下となるメーカーの決算発表は少し先になりますが、まずは川上となる上記3社の実績と見通しに注目です。

その他も相次ぐ決算発表

また、18日(火)のネットフリックス(NFLX)、19日(水)のテスラ(TSLA)、IBM(IBM)、20日のAT&T(T)、21日のP&G(PG)など、各業界のスターターとなる企業の決算発表も相次ぎます。セクターの株価動向を展望する上で重要な情報となりますので、注視して投資判断を行いたいと考えます。

(FINTOS!外国株 小野崎通昭)