検索する

検索する

2022年度の日本企業決算が出そろい、同時に企業の株主還元の状況も明らかになりました。全上場企業は2022年度に、配当で18.2兆円(前年度比9%増)、自社株買いで9.7兆円(同35%増)の株主還元を行いました。ともに史上最高です。

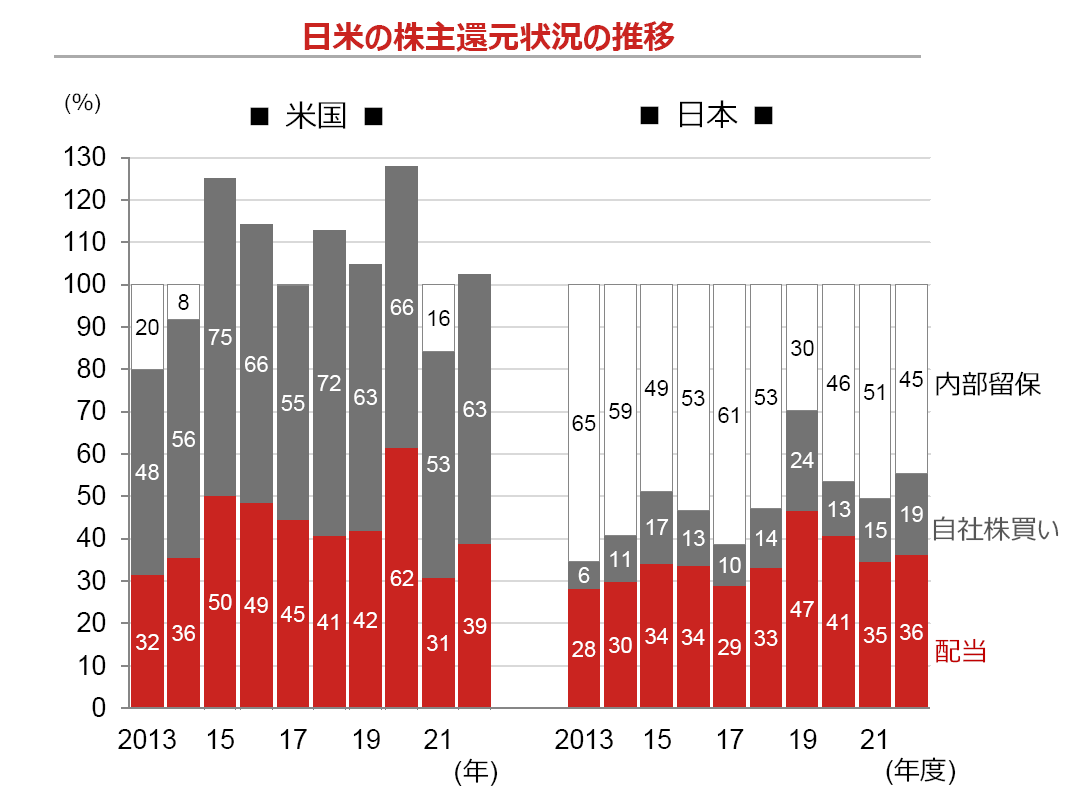

また、当期純利益に対する比率でみてみると(下図)、配当が36.2%(前年度比+1.5%ポイント)、自社株買いが19.2%(同+4.4%ポイント)となっています。この結果、配当と自社株買いの比率を合計した総還元性向は55.4%(同+5.9ポイント)となりました。

(注)S&P500、および日本企業(ラッセル野村Large Cap)の税引利益に対する配当、自社株買い、内部留保の比率の推移。各々の比率の小数点以下は四捨五入してあるため、合計しても100%にならない場合がある。2019年度の日本の総還元性向(自社株買い+配当)が上昇しているのは、自社株買い、配当を企業が増やしていることと、税引利益が減益であったこと、などが要因。 (出所)野村證券市場戦略リサーチ部などより野村證券投資情報部作成

実額が史上最高となったことはもちろん注目に値することですが、それにもまして当期純利益が前年度比で増益であったにも関わらず、総還元性向が大幅に上昇したことは(やや)驚きの範疇に属する結果でした。

というのも、これまで企業は、①減益局面では前年度までの株主還元(特に配当)を維持しようとするため総還元性向は上昇しやすく、②増益局面では利益が確保できる確信を持たないと株主還元を増額しないため総還元性向は低下しやすい、という傾向が顕著でした。特に、史上最高益更新中の局面では、「このような好環境はいつまでも続かない」という心理からか、比較的大きく総還元性向が低下する現象が度々見られました。

今回、異例ともいえる株主還元に対する姿勢を企業側が示した背景には、コーポレートガバナンスコード/スチュワードシップコードが広く企業に浸透したことがあるのは間違いないでしょう。企業が資本コスト、資本効率を意識した経営を行うようになった結果、2022年度決算では今回紹介した株主還元以外にも、史上最高益水準にある企業が不採算部門の事業構造改革を行う事例が数多くみられました。これまで日本企業は追い詰められてから、こうした事業構造改革に着手することが多く、業績や資本が大きく傷つくということがたびたびありました。

企業が資本コスト、資本効率を意識した経営を深化させ、その結果ROEの上昇やその水準の安定性が高まれば、投資家はこれまでより安心して企業に投資することが可能になります。今年3月に東証が発表した「資本コストや株価を意識した経営の実現に向けた対応について(案)」や、米国人著名投資家の発言が市場関係者の耳目を集めたのも、こうした企業行動の変化があってのことと考えられます。