検索する

検索する

6月に33年ぶりに33,000円台を回復した日経平均株価ですが、市場では、低PBR企業が多い状態がガバナンスの変化により解消されることへの期待感が高まった、あるいは著名な外国人投資家がバリュー性の高い企業への投資比率を引き上げた、などが理由とされることが多いようです。本稿では、日経平均株価が上げ足を速めた5月以降の物色の傾向から、実際に何が起きていたのかを見てゆくことにしましょう。

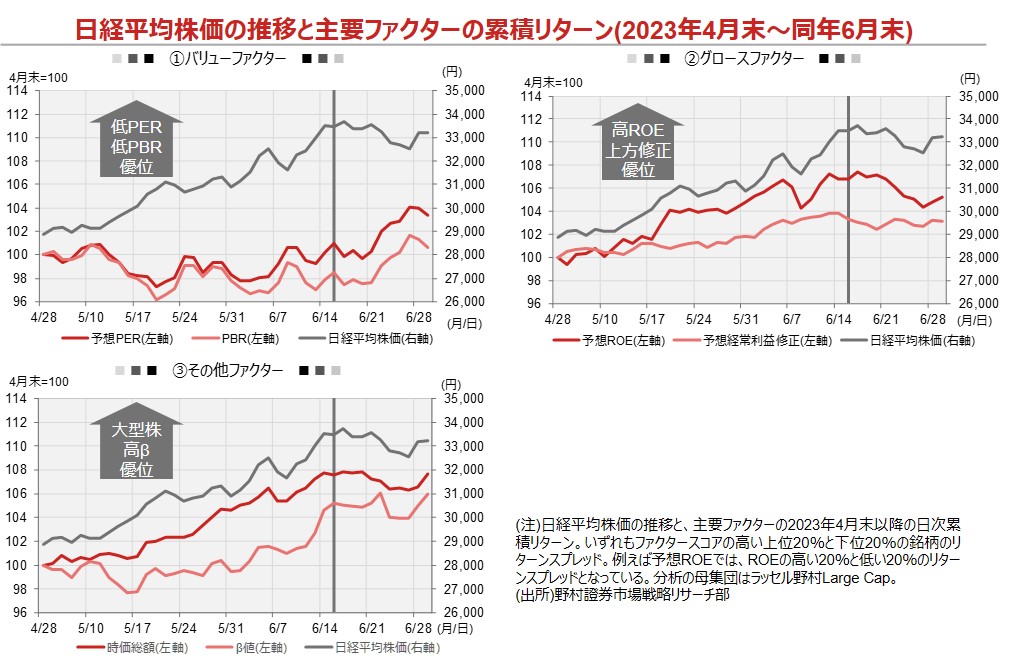

【事実①バリューファクター】‥PBRやPERなどの有効性は6/15頃以前にはほぼ確認できませんでした。6/15頃以降有効性が向上しましたが、その時点で日経平均株価は既に33,000円台に達していました。また、PBRよりPERの方が良好な結果を示しています。

【事実②グロースファクター】‥6/15頃以前には、ROEや、業績予想修正などのグロースファクターの有効性が顕著でした。決算シーズン~その後のアナリスト予想修正が一段落した6/15頃以降にはグロースファクターの有効性は横ばい状態です。

【事実③その他のファクター】‥6/15頃以前には時価総額やβ値などのファクターの有効性が顕著に高くなっています。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

以上より関係者が指摘する、低PBRの解消や、著名投資家の行動により、33,000円台を回復した可能性は低いと言わざるをえません。無論、一部にこうした理由により株価が上昇した銘柄もあったのは事実ですが、これらの動きが面となっていないことは6/15頃以前にバリューファクターの効果が低調だったことから明らかです。しかも肝心のPBRのファクター効果はPERのそれを下回っています。

むしろ、ROEや業績予想修正などのファクターが有効だったことからグロース性の強い企業の株価がさらに上昇することによって33,000円台を回復したとみるのが自然です。そして、グロース性が高く株価面で高評価な銘柄は時価総額が大きくなりがちで、またβ値も高くなりがちです。また、蛇足ながらこう言った属性を持った銘柄は(外国人を含む)年金系の投資家が好む、と言われています。なお本稿で、『物色が変わった』としている6/15は、日本時間の早朝にFOMCの結果が明らかになった日でもあります。

(期待先行気味の)ガバナンスの変化により日本企業全体のROEが上昇し、同時に市場全体のPBRが上昇する、のはこれからの課題/目標と言えそうです。