検索する

検索する

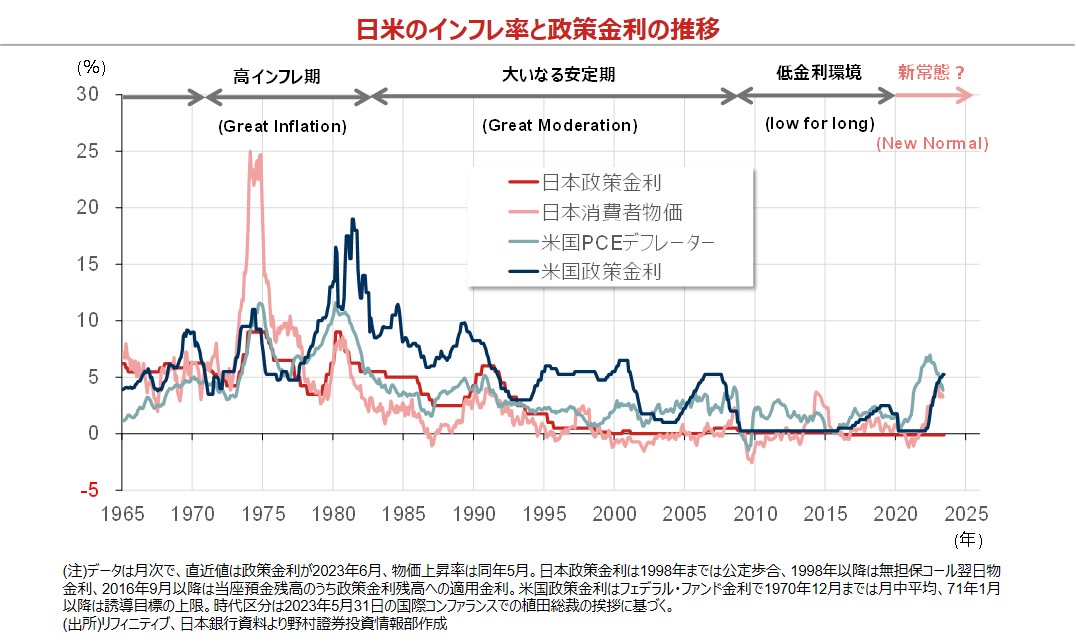

5月31日の国際会議で日本銀行の植田総裁は、コロナ禍後の高インフレを経て、日本を含む世界経済は「新常態(New Normal)」へ変わっていくとの見方も否定できないとの見解を示しました。植田総裁が言及した「新常態」とはどのような世界なのでしょうか。

大学や研究機関などのアカデミックな分野では、経済情勢やインフレ、財政・金融政策による対応の変化を踏まえて、①2回のオイルショックに見舞われ、強力な金融引き締めを行った「高インフレ期」(1970-80年代)、②安定的な成長とインフレが共存し、主要先進国ではサプライサイド改革が実施された「大いなる安定期」(1990年代から2008年まで)、③世界的にディスインフレ(デフレ)と低金利が続き、長期停滞論などが提唱された「低金利環境」(リーマンショック(世界金融危機)以降)、といった時代に区分されることがあります。

※(アプリでご覧の方)2本の指で画面に触れながら広げていくと、画面が拡大表示されます。

この点を踏まえた上で植田総裁は、コロナ禍後の高インフレを経たインフレ期待の上昇、地政学的リスクの台頭に伴うグローバル化の巻き戻し、公的・民間部門の負債水準の上昇といった変化を背景に、世界経済は「新常態」へ移行し、再び「低金利環境」に回帰することはないのではないか、との見解を示したと考えられます。

日本の「新常態」はどのような変化を起点にどのような姿を描くと想定し得るのでしょうか。

日本経済の変化を促し得る最有力候補は、人口減少による構造的な人手不足であると考えられます。日本の15-64歳人口は1995年に8,692万人でピークを打ち、2022年には7,406万人と1,300万人程度減少しました。この間の就業者数の減少は209万人に留まります。女性に加えて高齢者の活用も官民を挙げて進めたことから、65歳以上の人々を含む15歳以上の労働参加率(=(就業者+失業者)÷15歳以上人口)は、足元では63%程度と過去最高水準にあり、うち97%以上の人が職に就いているにも関わらず、就業者数がコロナ禍前の水準を下回っています。

日本にとってヒトは貴重な資源であるとの認識に立てば、今年の春闘における高い賃上げ率は一過性のものではないかもしれません。同様に、6月調査の日銀短観が示した企業の高い設備投資計画も、資材価格高騰の影響だけではない可能性があります。

植田総裁は日本の「新常態」として、デフレ体質からインフレ体質への移行を思い描いているのではないかと想定されます。このような日本経済の体質変化が現実化した先には、いよいよ日本の金融政策の正常化が視野に入ると言えそうです。